沃尔核材赴港IPO对A股估值影响分析:短期承压与长期机遇

深度解析沃尔核材赴港IPO对其A股估值的影响机制,包括正向驱动(融资能力、国际形象)与潜在压力(比价效应、稀释风险),结合当前估值水平与基本面给出投资启示。

发布时间:2025年7月25日 分类:金融分析 阅读时间:8 分钟

沃尔核材赴港IPO对其A股估值的影响分析报告

一、沃尔核材A股现状:高估值下的稳健基本面

在分析赴港IPO对A股估值的影响前,需先明确沃尔核材(002130.SZ)当前的市场定位与基本面特征。

1.1 估值水平:相对历史偏高,PB高于行业均值

- 当前估值指标:截至2025年7月,沃尔核材PE-TTM(滚动市盈率)为35.11,PB(市净率)为5.32,股息率0.71%。

- 行业对比:所属电气设备行业平均PE为69.99、PB为3.62、股息率1.01%。沃尔核材PE低于行业均值(反映市场对其盈利预期相对保守),但PB显著高于行业(或因资产质量或市场对其轻资产模式的溢价)。

- 历史分位:过去5年(2020-2024年)PE-TTM的历史百分位为83.33%,表明当前估值处于近五年的高位区间(仅低于2024年的37.13),需警惕估值回调风险。

1.2 财务表现:成长性与盈利能力双优

- 营收与净利润增长:2023年营收增长7.16%、净利润增长14.00%;2024年加速至营收增长21.03%、净利润增长21.00%,显示业务扩张动能增强。

- ROE(净资产收益率):近三年ROE稳定在15%以上(2022年15.07%、2023年15.12%、2024年16.23%),表明公司利用股东资本创造利润的能力较强,基本面具备支撑。

1.3 技术面:短期趋势需结合市场情绪判断

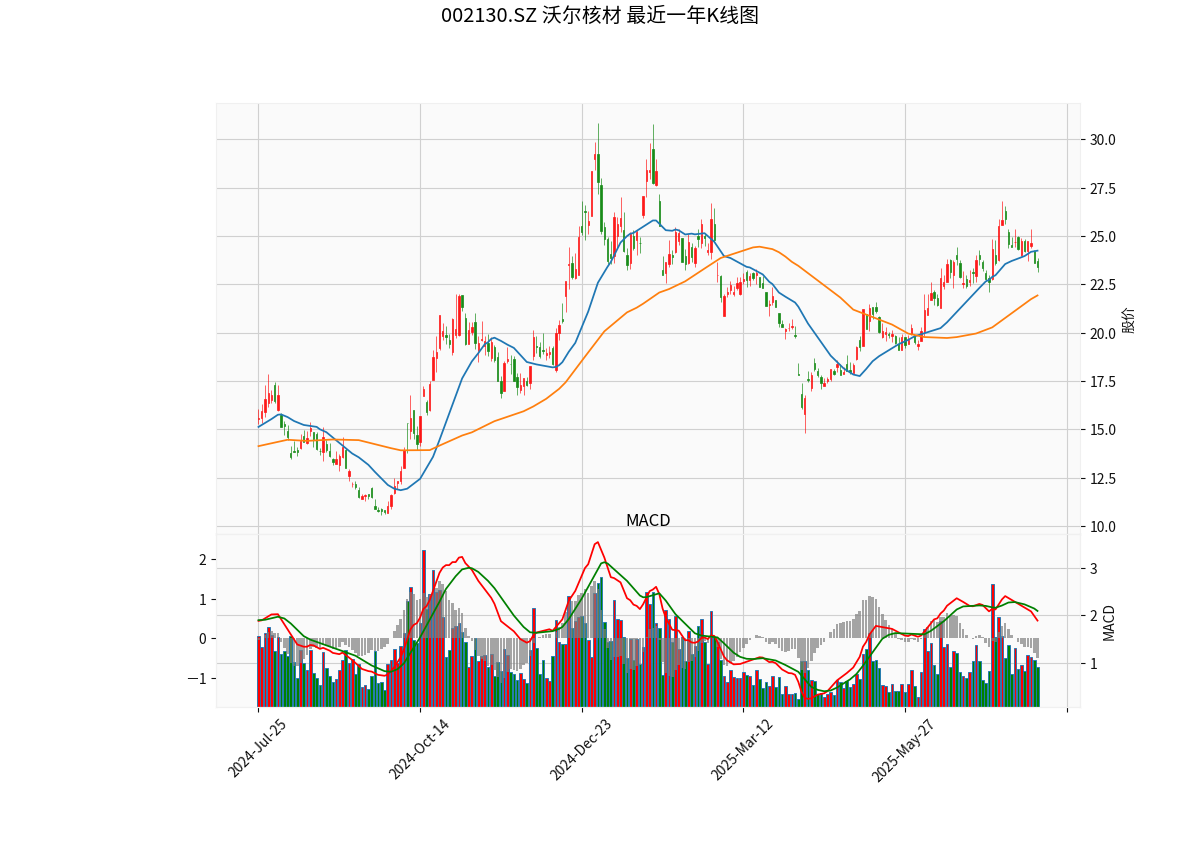

根据近一年日K线图( ),MA20(20日均线)与MA60(60日均线)呈现缠绕状态,未形成明确的多头或空头排列,股价处于震荡区间;MACD指标未出现显著金叉/死叉信号,短期动能中性。技术面反映当前市场对其估值分歧较大,需外部事件(如IPO)打破平衡。

),MA20(20日均线)与MA60(60日均线)呈现缠绕状态,未形成明确的多头或空头排列,股价处于震荡区间;MACD指标未出现显著金叉/死叉信号,短期动能中性。技术面反映当前市场对其估值分歧较大,需外部事件(如IPO)打破平衡。

二、赴港IPO事件解析:动机、进展与市场预期

沃尔核材赴港IPO的核心目标是

推进国际化战略

,具体包括:通过香港国际金融中心地位提升品牌影响力、吸引国际投资者与客户、优化全球产能布局,并借鉴国际先进管理经验。当前进展为2025年5月董事会通过议案,已向港交所提交上市申请(联席保荐人为中信建投国际、招商证券国际),但最终上市仍需中国证监会备案、港交所审核等多重环节,存在不确定性。

三、赴港IPO对A股估值的影响机制分析

A+H上市对A股估值的影响需从

正向驱动

与潜在压力

两方面综合评估。

3.1 正向驱动:基本面与市场认可度的提升

- 融资能力增强,支撑业务扩张:H股上市可拓宽融资渠道,吸引国际资本,若募集资金用于高增长领域(如新能源电力、电子材料),将直接提升公司营收与利润增速,长期支撑A股估值。

- 国际形象与治理优化:H股市场对信息披露、公司治理要求更严格,上市后需接轨国际标准(如ESG披露、内控体系),可能提升市场对公司治理透明度的认可,吸引外资(如QFII、港股通资金)增持A股,推升估值溢价。

- 流动性改善:H股上市后,公司股票交易群体扩大(新增国际投资者),可能提升A股流动性(如通过AH股联动效应),降低交易成本,间接支撑估值。

3.2 潜在压力:比价效应与稀释风险

- H股定价的“锚定效应”:当前恒生沪深港通AH股溢价指数(反映A股相对H股的估值溢价)为131.81(2025年7月24日),较年初下跌13.26%,显示A股整体溢价收窄。若沃尔核材H股发行价显著低于A股(参考多数A+H股“AH溢价”惯例),可能形成估值锚定,压制A股短期估值。例如,若H股定价对应PE为25-30倍(低于A股当前35倍),市场可能重新审视A股的估值合理性,引发回调。

- 股本稀释与EPS摊薄:H股发行将增加总股本,若募集资金未及时转化为收益(如项目建设周期较长),短期可能摊薄每股收益(EPS),导致PE被动抬升,加剧估值压力。

- 港股波动传导风险:H股市场受国际资金流动、地缘政治等因素影响更大(如美联储政策、海外市场情绪),若H股股价因外部冲击大幅波动,可能通过AH股联动效应传导至A股,放大其短期波动性。

四、综合判断与投资启示

4.1 短期影响:估值承压概率较高

沃尔核材当前A股估值处于近五年高位(PE-TTM历史分位83.33%),叠加AH溢价指数持续下行的市场环境,若H股发行价低于A股,短期可能因“比价效应”引发A股估值回调。此外,IPO初期的股本稀释(若未立即兑现收益)也可能压制EPS,进一步放大估值压力。

4.2 长期影响:取决于融资用途与基本面兑现

若H股募集资金有效投入高增长业务(如新能源电力、电子材料),推动营收与净利润持续高增长(2024年已实现21%+增速),则基本面改善将抵消短期估值压力,长期支撑A股估值中枢上移。同时,国际化战略落地与治理优化可能吸引更多长期资金(如外资、机构投资者),提升市场认可度。

4.3 投资启示

- 关注H股发行价与募资用途:若H股定价显著低于A股(如PE低于30倍),需警惕短期估值回调;若募资明确投向高毛利业务(如新能源领域),则长期利好。

- 跟踪AH溢价指数走势:若AH溢价指数持续下行(反映A股整体溢价收窄),沃尔核材A股估值可能面临系统性压力;反之若指数企稳,压力将减弱。

- 基本面为核心支撑:公司近三年营收/净利润增速加速(2024年双21%增长)、ROE稳定在15%以上,若IPO后基本面持续改善,估值回调空间有限。

结论

:沃尔核材赴港IPO对A股估值的影响短期可能偏负面(受比价效应与稀释风险驱动),但长期取决于募资用途与基本面兑现。投资者需重点关注H股定价、募资投向及AH溢价指数走势,结合公司基本面持续跟踪决策。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考