2025年07月下旬 禾赛科技ADAS业务增长潜力分析:市场前景与技术优势

分析禾赛科技ADAS业务的增长潜力,涵盖全球及中国ADAS市场前景、激光雷达技术路线、产品竞争力及客户资源,揭示其高成长属性与潜在风险。

发布时间:2025年7月25日 分类:金融分析 阅读时间:9 分钟

禾赛科技ADAS业务增长潜力分析报告

一、行业前景与市场空间:ADAS与车载激光雷达需求高增,奠定增长基础

ADAS(高级驾驶辅助系统)是自动驾驶技术从L2向L3及以上级别演进的核心载体,其发展依赖于多传感器融合方案的成熟,而激光雷达作为高精度感知的关键硬件,正成为ADAS系统的核心组件。从行业数据看,ADAS及车载激光雷达市场正处于高速扩张期,为禾赛科技的业务增长提供了广阔的市场空间。

全球市场:ADAS激光雷达需求爆发式增长

根据行业研究,2025年全球ADAS领域激光雷达市场规模预计达46.1亿美元,2019-2025年复合增长率高达83.7%;同期全球激光雷达整体市场规模将达135.4亿美元(复合增长率64.5%)。驱动因素包括:

- 政策推动:全球多国L3级自动驾驶法规陆续落地(如德国、中国等),推动车企加速ADAS功能搭载;

- 技术成熟:激光雷达的测距能力(如300米@10%反射率)、分辨率(超高清点云)等性能显著提升,满足L3级及以上场景需求;

- 成本优化:半固态/固态技术路线的普及(如MEMS、转镜方案),叠加产业链本土化(光学组件、芯片化方案突破),推动激光雷达成本向“千元级”下探,适配主流车型量产需求。

中国市场:本土产业链崛起,渗透率加速提升

中国作为全球最大汽车市场,ADAS及激光雷达需求增长尤为显著。预计2028年中国激光雷达市场规模将达35亿元人民币(2024-2028年复合增长率超40%)。核心驱动包括:

- 政策支持:L3/L4级自动驾驶准入试点(如北京、上海)及评测标准升级,推动车企加大ADAS研发投入;

- 技术突破:国内企业(如禾赛科技)在光学组件、芯片化方案上取得进展,缩短与国际厂商的技术差距;

- 成本下降:本土产业链完善(如光学元件、激光器、探测器国产化),推动激光雷达成本从早期的数万美元降至当前的数千美元,为中高端车型标配创造条件。

二、公司产品与技术竞争力:半固态技术路线领先,量产交付能力突出

禾赛科技作为全球激光雷达头部企业,其ADAS业务的核心竞争力体现在

技术路线选择、产品性能及量产交付能力

三方面。

1. 核心产品:覆盖全场景,性能指标行业领先

禾赛科技针对ADAS需求推出多款车规级激光雷达,核心产品包括:

- AT128:120°超高清远距激光雷达,适配L3及以上高阶智驾场景,已实现大规模量产交付;

- AT1440:搭载第四代自研芯片,测距能力达300米@10%反射率(行业顶尖水平),线数和点频指标领先,满足高速场景下的高精度感知需求;

- FTX:第二代纯固态近距激光雷达,180°超广视场角,覆盖车身盲区(如泊车、低速场景),补全多传感器融合方案。

2. 技术路线:半固态为主,兼顾性能与成本

当前激光雷达技术路线分为机械式(早期方案,成本高、可靠性低)、半固态(转镜/MEMS,量产主流)和固态(OPA/Flash,技术待成熟)。禾赛科技选择

半固态技术路线

(转镜方案为主),通过将制造工艺融入研发设计,在保证高性能(如高分辨率、长测距)的同时,实现了高可靠性(满足车规级温度、振动要求)和低成本(规模化量产摊薄成本)。这一路线与当前ADAS市场“量产优先、性能适配”的需求高度契合,使其在行业中占据技术领先地位。

3. 量产交付能力:全球出货量领先,验证技术成熟度

禾赛科技凭借技术积累和供应链管理能力,已实现激光雷达的大规模量产交付。2025年第一季度交付量近4万台,全球出货量持续领先,验证了其产品的稳定性和车企对其技术的认可。

三、客户与竞争格局:优质客户资源加持,竞争压力需关注

1. 客户组合:优质且多元化,定点项目储备充足

禾赛科技ADAS业务的客户覆盖国内外主流车企,客户组合呈现“高端化+多元化”特征:

- 国内客户:与奇瑞、长城、极氪、吉利等头部自主车企合作,覆盖多款中高端量产车型;

- 海外客户:与欧洲顶级主机厂达成独家合作,并与全球前五Tier1(一级供应商)开展验证开发项目。

截至2025年,禾赛科技已与23家国内外汽车厂商的超120款车型达成量产定点合作,其中ATX系列获12家知名主机厂多款车型定点,为未来订单转化提供了充足储备。

2. 竞争格局:全球市场领先,但本土对手增长强劲

禾赛科技在全球激光雷达市场份额领先(出货量维度),但需关注以下竞争压力:

- 国际竞争对手:如Luminar(主打1550nm技术,测距更远但成本高)、Innoviz(MEMS方案,聚焦高端车型),技术路线各有侧重,但禾赛的半固态方案在成本和量产进度上更具优势;

- 国内竞争对手:速腾聚创(MEMS+固态双路线)2024年营收、净利润及净利率增速均高于禾赛,显示其增长动能强劲,可能对禾赛的市场份额形成挤压。

四、综合评估与风险提示

增长潜力总结

禾赛科技ADAS业务的增长潜力主要由以下因素驱动:

- 行业红利:全球及中国ADAS市场高速增长,激光雷达作为核心传感器需求旺盛;

- 技术优势:半固态技术路线适配量产需求,产品性能(测距、分辨率)行业领先,量产交付能力验证技术成熟度;

- 客户资源:优质且多元化的客户组合(国内外主流车企+顶级Tier1),定点项目储备充足,订单转化确定性高。

主要风险与挑战

- 财务压力:公司当前处于亏损状态(具体财务数据因数据库缺失未披露),可能影响研发投入和业务扩张能力;

- 竞争加剧:速腾聚创等国内对手增长强劲,可能引发价格战,挤压毛利率;

- 技术迭代风险:固态激光雷达(如OPA/Flash)若技术突破,可能颠覆当前半固态路线的市场地位,需持续加大研发投入;

- 客户依赖风险:对主要主机厂的定点项目依赖度较高,若客户车型量产延迟或销量不及预期,可能影响订单交付;

- 宏观环境风险:全球经济波动或整车市场销量下滑,可能导致ADAS配置需求不及预期。

五、投资启示

禾赛科技ADAS业务受益于行业高景气度,技术、产品及客户优势显著,具备明确的增长潜力。投资者需重点关注以下指标:

- 订单转化情况:定点项目向实际交付的转化进度及客户车型销量;

- 技术研发进展:固态激光雷达等下一代技术的研发投入与落地节奏;

- 财务改善信号:亏损收窄、毛利率提升等财务健康度指标;

- 竞争格局变化:主要竞争对手(如速腾聚创)的市场份额及技术动态。

总体而言,禾赛科技ADAS业务是自动驾驶赛道中具备高成长属性的优质标的,但其短期风险(如财务压力、竞争加剧)需持续跟踪。

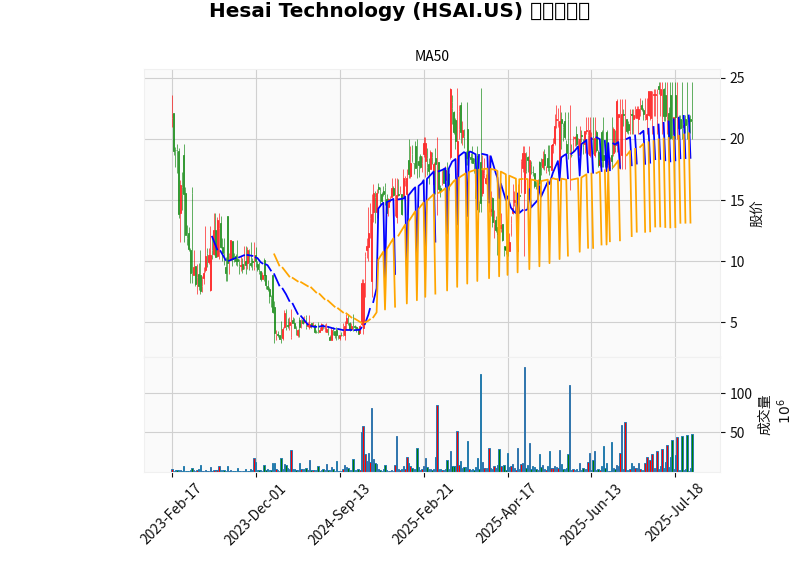

(注:上图为禾赛科技(HSAI.US)自上市以来的日K线图,叠加MA20(20日移动平均线)和MA50(50日移动平均线)。股价短期波动受市场情绪、行业政策及公司基本面等多重因素影响,需结合业务进展综合判断。)

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考