2025年07月下旬 海能达AI专网业务前景分析:机遇与挑战并存

本报告深入分析海能达AI专网业务的技术架构、市场前景及财务健康状况,探讨其在公共安全、应急管理等领域的应用潜力与竞争风险,为投资者提供决策参考。

发布时间:2025年7月25日 分类:金融分析 阅读时间:9 分钟

海能达AI专网业务前景分析报告

一、引言

随着数字经济与智能化需求的快速发展,专网通信作为关键行业(如公共安全、应急管理、能源交通等)的核心通信基础设施,正加速向“AI+专网”方向升级。海能达(002583.SZ)作为全球专网通信领域的头部企业,近年来提出“AI专网”战略,其业务前景备受市场关注。本报告基于公司基本面数据、行业动态及业务进展,从技术、市场、财务及竞争维度综合评估其AI专网业务的发展潜力。

二、AI专网业务核心解读

海能达的“AI专网业务”是其传统专网通信技术与AI、5G、边缘计算等新技术融合的智能化升级,核心定位为“端-管-云”全链路智能通信解决方案。

技术架构与产品形态

:业务采用多层次技术架构,覆盖终端、传输管道和管理平台三大模块:

- 终端层:嵌入深度学习模型,支持实时数据采集与本地处理(如语音识别、图像分析);

- 传输管道层:通过AI算法动态优化网络资源调度(如带宽分配、延迟控制);

- 管理平台层:结合大数据分析与智能决策模型,实现“感知-传输-决策-执行”的闭环管理(如应急场景下的智能调度)。

目前产品形态以行业解决方案为主,尚未披露具体硬件/软件产品,但已在公共安全、应急消防、能源交通等场景落地应用。

目标场景

:聚焦公共安全(如公安、消防)、应急管理(如灾害救援)、能源交通(如铁路、港口)等关键行业,解决传统专网通信在实时性、智能化、安全性上的痛点。

三、行业前景:AI+专网赛道的高增长潜力

AI+专网通信是通信行业智能化转型的核心方向,其市场规模与增长动力可从以下维度分析:

1. 市场规模与增长预期

- 国内市场:2023年中国专网通信市场规模约350亿元,预计2025年增至480亿元(年复合增速约16%),2030年突破650亿元;

- 全球市场:2025年全球专网通信市场规模将超7000亿元,其中AI在通信行业的应用市场(含专网)预计2026年达800亿美元(年复合增速超25%)。

2. 核心驱动因素

- 技术创新:5G商用化、AI算法优化(如深度学习、边缘计算)推动专网从“连接”向“智能”升级;

- 需求升级:公共安全、智慧城市等领域对实时调度、风险预警等智能化功能的需求激增;

- 政策支持:国家“新基建”战略(重点支持5G、数据中心等)及数字经济政策(如《“十四五”数字经济发展规划》)为专网通信提供政策红利。

结论

:AI+专网赛道处于高速成长期,市场空间广阔,政策与技术双轮驱动下,具备技术储备的企业有望抢占先机。

四、公司能力:技术投入与财务健康的“双刃剑”

评估海能达AI专网业务前景,需结合其技术投入能力与财务健康状况。

1. 技术投入:持续高研发支撑创新

海能达近三年(2022-2024年)研发投入稳定在9亿-9.8亿元,占营收比例维持在15%-17%的高位(具体数据见表1)。即使2024年净利润大幅亏损(-35亿元),研发投入仍同比增长9%(2024年研发费用98.2亿元 vs 2023年90.1亿元),体现了公司对技术创新的坚定投入。

表1:海能达近三年核心财务与研发数据(单位:元)

| 财年 | 营业总收入 | 净利润 | 资产负债率(%) | 研发费用 | 研发占比(%) |

|---|---|---|---|---|---|

| 2024 | 61.4亿 | -35.0亿 | 77.3 | 9.8亿 | 15.99 |

| 2023 | 56.5亿 | -3.77亿 | 48.89 | 9.0亿 | 15.94 |

| 2022 | 56.5亿 | 4.07亿 | 44.73 | 9.4亿 | 16.69 |

2. 财务健康:高负债与亏损制约扩张

尽管研发投入强劲,但公司财务风险显著:

- 连续亏损:2023年、2024年净利润分别为-3.77亿、-35.0亿元,主因或为市场竞争加剧、成本上升;

- 高资产负债率:2024年资产负债率激增至77.3%(2022年仅44.7%),反映短期偿债压力与融资能力受限。

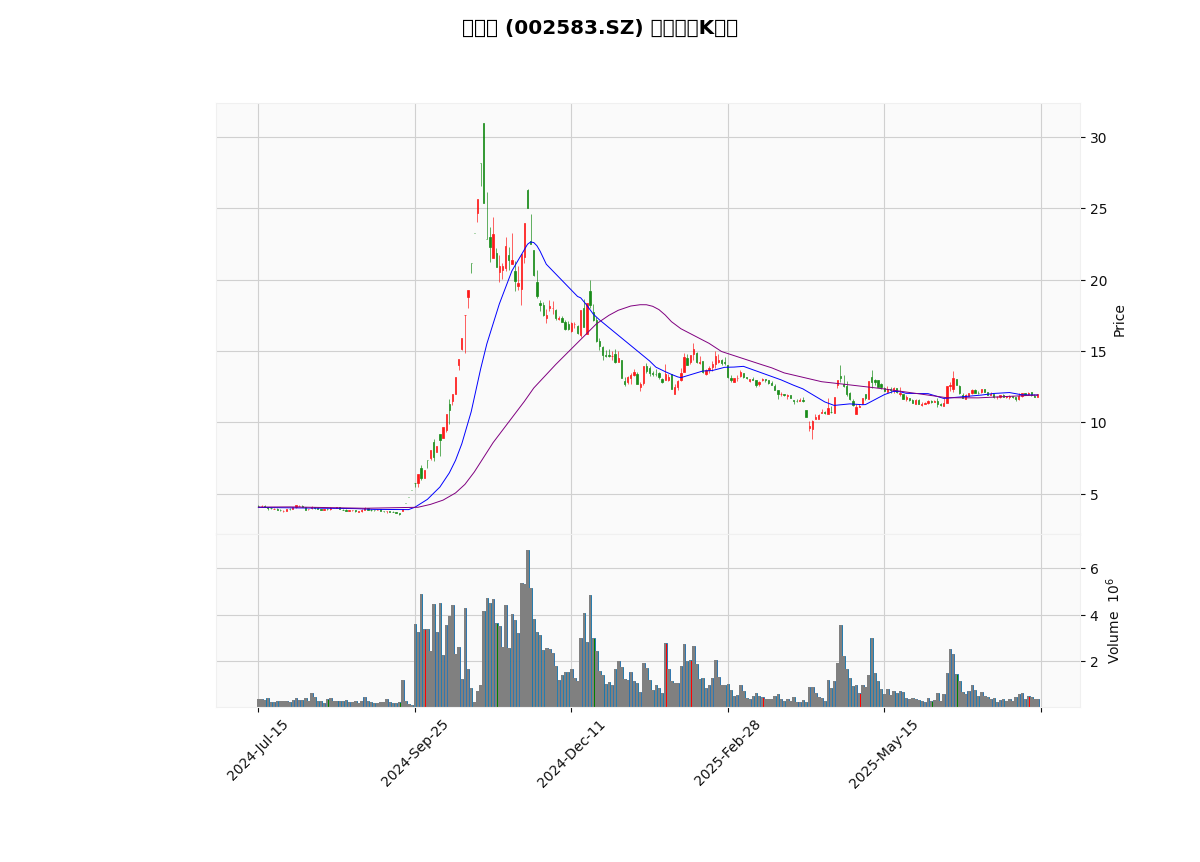

3. 市场信心:股价震荡,观望情绪浓厚

近一年股价走势(见图1)显示,海能达股价呈震荡趋势,20日与60日移动平均线交织,无明确多空方向。市场对其新业务前景的认可度尚未形成一致预期。

结论

:海能达在AI专网领域具备技术投入基础,但财务健康状况(高负债、连续亏损)可能限制其新业务的规模化投入与市场扩张。

五、竞争优势与进展:先发布局与场景落地

海能达AI专网业务的竞争力体现在以下方面:

1. 技术优势

:

- 创新“端-管-云”全链路智能架构,支持实时数据处理与动态网络优化;

- 场景化定制能力突出(如应急通信、大型活动保障);

- 构建“可信通信体系”,强化网络安全(关键行业核心需求)。

2. 市场进展

:

- 2025年提出“AI专网”理念,已在哈尔滨亚冬会、日本大阪世博会中国场馆等大型活动中提供通信保障;

- 上半年中标多个全球专网项目,获“交通行业关键通信最佳应用奖”,验证技术落地能力;

- 海外市场布局广泛(如日本、欧洲),符合全球专网通信的国际化需求。

3. 先发优势

:作为较早提出“AI专网”战略的企业,海能达在技术标准制定、客户资源积累上具备先发优势,有望抢占行业早期红利。

六、前景与风险:机遇与挑战并存

主要机遇

:

- 行业高增长:AI+专网市场规模快速扩张(全球年增超25%),政策与需求双轮驱动;

- 技术储备充足:持续高研发投入支撑AI专网技术迭代;

- 场景验证成功:大型活动保障与行业奖项提升品牌可信度,利于后续订单获取。

潜在风险

:

- 财务压力:高负债与连续亏损可能限制新业务投入的持续性;

- 技术迭代风险:AI与通信技术快速更新,需持续投入研发以保持竞争力;

- 市场竞争加剧:国内外企业(如摩托罗拉、华为)可能加速布局AI专网,挤压市场份额;

- 需求不确定性:关键行业(如公共安全)的专网采购受预算周期影响,订单波动性较大。

七、结论与投资启示

海能达AI专网业务前景整体乐观,受益于行业高增长、技术先发优势及场景落地能力,具备长期发展潜力。但需重点关注以下关键点:

投资启示

:

- 短期关注财务改善:若公司2025年净利润与资产负债率未显著改善,可能限制AI专网业务的规模化投入;

- 中期跟踪订单进展:大型项目中标情况(如公共安全、能源交通领域)是验证业务竞争力的核心指标;

- 长期看技术壁垒:需持续观察AI专网技术的迭代速度(如边缘计算、网络安全能力),以判断其能否保持行业领先地位。

综上,海能达AI专网业务“技术有储备、赛道有空间”,但财务风险与市场竞争是主要制约因素,投资者需动态跟踪其财务健康与业务落地进展。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考