沃尔核材资产负债率分析:风险可控,财务健康

沃尔核材资产负债率近五年持续优化,2025年一季度为41.58%,显著低于行业平均水平。短期偿债能力指标良好,流动比率1.78,速动比率1.50,财务健康度获分析师认可。

沃尔核材的资产负债率整体处于健康水平,长期偿债风险较低。其资产负债率近五年呈下降趋势(2020-2023年持续优化),且显著低于行业平均水平(2025年一季度41.58% vs 行业47.94%)。短期偿债能力指标(流动比率1.78、速动比率1.50)显示公司具备较强的短期债务覆盖能力。尽管短期负债占比(72.54%)较高可能带来一定流动性压力,但结合其稳定的现金流和分析师对财务健康度的积极评价,

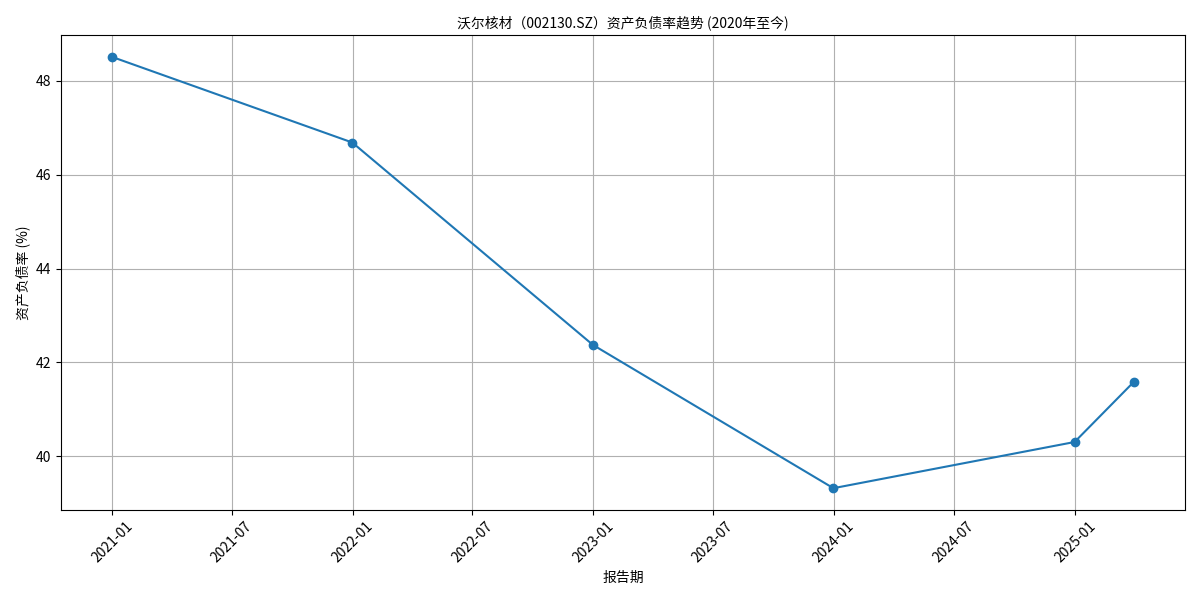

沃尔核材2020-2025年一季度资产负债率数据如下(单位:%):

| 年份/报告期 | 2020年报 | 2021年报 | 2022年报 | 2023年报 | 2024年报 | 2025年一季报 |

|---|---|---|---|---|---|---|

| 资产负债率 | 48.52 | 46.69 | 42.37 | 39.32 | 40.30 | 41.58 |

从趋势看(如图1),2020-2023年资产负债率持续下降(从48.52%降至39.32%),反映公司通过优化资本结构或偿还债务降低了财务杠杆。2024年及2025年一季度虽小幅回升(2024年报40.30%、2025年一季报41.58%),但仍显著低于2020年水平,整体保持稳健。

沃尔核材所属行业为“电气设备”,2025年一季度行业平均资产负债率为47.94%。公司同期资产负债率为41.58%,较行业低6.36个百分点,表明其负债水平在同行业中处于较低位置,长期偿债压力小于行业平均。

短期偿债能力是评估资产负债率风险的关键补充指标。根据2025年一季报数据:

- 流动比率:1.78(一般认为2为理想值),虽略低于理想水平,但已能覆盖大部分流动负债;

- 速动比率:1.50(一般认为1为理想值),剔除存货后仍高于1,表明公司不依赖存货变现即可覆盖短期债务,快速偿债能力较强。

两项指标均处于合理区间,短期偿债风险可控。

2025年一季度,沃尔核材短期负债(流动负债)占总负债的比例为72.54%,长期负债占比仅27.46%。短期负债占比偏高可能增加公司对短期资金的依赖性,若市场流动性收紧或经营现金流波动,可能面临一定的短期偿债压力。

- 重大融资与债务事件:过去18个月(2024年1月-2025年7月),公司仅披露一项子公司担保事项(担保额度2000万元,占2024年净资产0.36%),无重大融资、债务违约或资本开支事件,未对财务结构产生显著影响。

- 分析师观点:专业研报显示,公司2024年负债率同比下降,财务结构优化;2025年一季度信贷审批报告指出“无资金缺口,偿还全部有息负债约需1.17个分析期,资金链断裂风险等级为3级(较低)”,财务健康度和偿债能力获积极评价。

- 短期负债占比高的潜在压力:尽管短期偿债指标良好,但72.54%的短期负债占比仍需关注。建议公司优化负债结构,适当增加长期负债比例,降低对短期资金的依赖。

- 现金流稳定性需持续跟踪:短期负债的偿还依赖经营现金流,需关注公司营收和利润的持续性(2024年及2025年一季度营收、净利润均同比增长,当前现金流压力较小)。

沃尔核材资产负债率整体健康,长期偿债风险较低;短期偿债能力指标合理,负债结构虽以短期负债为主,但结合其稳定的经营业绩和分析师对财务健康度的认可,

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考