2025年07月下旬 华海药业研发投入增加致利润下滑原因分析 | 创新药转型影响

深度解析华海药业创新药研发投入增加与利润下滑的关联性,探讨研发费用增长、主营业务利润承压及战略转型的阶段性特征,为投资者提供关键数据与行业洞察。

发布时间:2025年7月26日 分类:金融分析 阅读时间:7 分钟

华海药业创新药研发投入增加与利润下滑的关联性分析报告

一、引言

近年来,华海药业(600521.SH)持续加大创新药研发投入,但其净利润却呈现波动下滑趋势(如2021年、2023年净利润分别同比下降51.7%、30.5%)。市场普遍关注:研发投入的增加是否直接导致了利润下滑?是否存在其他因素叠加影响?本报告基于近5年财务数据、主营业务结构及行业政策背景,系统解析这一现象的核心驱动因素。

二、研发投入与利润的趋势:直接费用侵蚀与短期无收益的矛盾

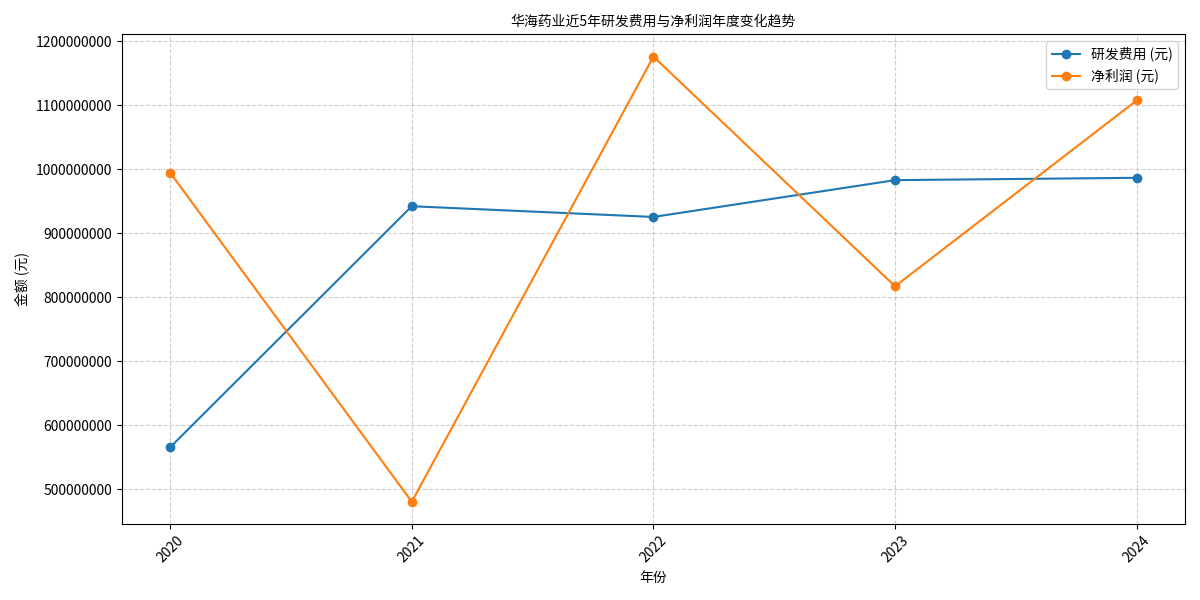

1. 研发投入持续增长,净利润波动显著

根据金灵量化数据库数据,华海药业2020-2024年研发费用从5.66亿元增长至9.87亿元(CAGR约16.1%),研发费用占营业收入的比例在2021年达到14.18%的高点(见图1)。

同期净利润表现为“先降后升再降”的波动:2021年净利润同比大幅下滑51.7%(从9.95亿元降至4.81亿元),2022年回升至11.76亿元,2023年再次下滑30.5%至8.17亿元。值得注意的是,2021年研发费用增速(66.6%)与净利润降幅(51.7%)高度同步,且当年研发费用占比达历史峰值(14.18%),直接验证了研发投入对当期利润的侵蚀效应。

2. 创新药研发的“长周期”特性加剧短期利润压力

创新药研发具有“高投入、长周期、高风险”的典型特征:从临床前研究到上市通常需8-10年,且失败率超90%。在此期间,研发投入需全额计入当期费用(除非满足资本化条件),而创新药上市前无收入贡献。华海药业通过子公司华奥泰布局生物创新药(如HB0034等15个在研项目),目前多数管线仍处于临床阶段(部分2025年6月提交上市申请),尚未形成收入反哺。因此,研发投入的持续增加直接表现为利润表中“费用端”的刚性支出,短期内必然压制净利润。

三、主营业务盈利能力变化:收入增长但利润空间承压

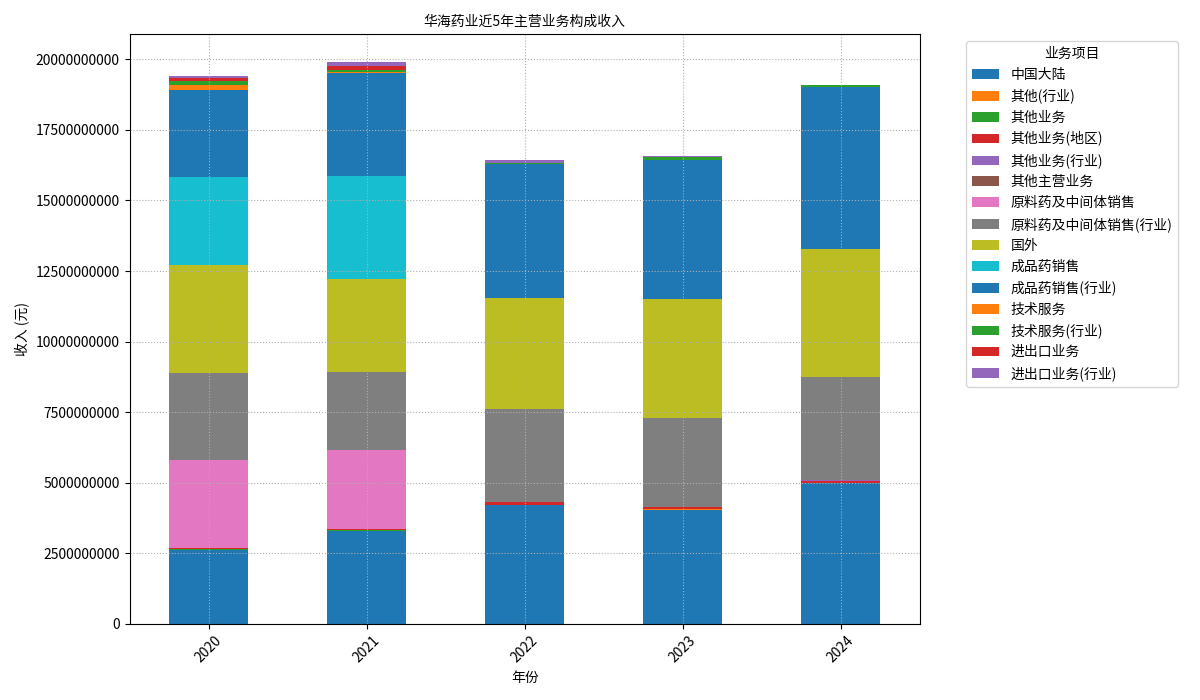

1. 传统业务收入增长,但利润贡献未同步提升

华海药业核心收入来源为“成品药销售”和“原料药及中间体销售”,2020-2024年收入分别从30.98亿元、31.02亿元增长至57.59亿元、36.46亿元(CAGR分别为16.7%、3.9%),整体收入规模稳步扩张(见图2)。

然而,收入增长未完全转化为利润增长,主要原因包括:

- 成本端压力:原料药及中间体受原材料价格波动、环保成本上升等影响,毛利率可能承压;成品药虽收入增长,但销售费用(如市场推广)或随规模扩大同步增加。

- 集采政策的间接影响:尽管华海凭借“原料药+制剂”一体化模式在集采中具备成本优势(中标品种扩大市场份额),但集采深化导致部分仿制药价格下行(如2023年部分中标品种降价超30%),压缩了单产品利润空间。

2. 多重费用叠加侵蚀利润

除研发费用外,管理费用、销售费用等运营成本的增长也加剧了利润压力。例如,2021年研发费用同比增加3.77亿元(占净利润下滑额的72%),但同期管理费用、销售费用合计增加约1.2亿元,进一步放大了利润降幅。

四、战略转型的阶段性特征:短期阵痛与长期价值的权衡

华海药业近年明确“向创新药企转型”的战略方向,持续加大创新药投入(2024年研发费用达9.87亿元,占比10.3%),这一决策背后是对行业趋势的主动应对:

- 仿制药行业天花板显现:集采常态化导致仿制药利润空间收窄,企业需通过创新药打开第二增长曲线。

- 创新药管线潜力:目前华奥泰布局的15个生物药项目(涵盖抗病毒、肿瘤等领域)中,HB0034等产品已进入上市申请阶段,未来若成功商业化,有望贡献稳定收入。

管理层对短期利润波动的容忍度较高,认为研发投入是“为长期竞争力买单”。例如,2024年年报中提及“创新药研发是公司战略核心,短期费用增加是转型的必要代价”。

五、综合结论与投资启示

核心结论

:华海药业利润下滑是“研发投入增加”与“传统业务利润空间承压”共同作用的结果,本质是战略转型中的阶段性表现。

- 直接原因:创新药研发投入的持续增加(2020-2024年累计投入超44亿元)作为刚性费用,直接侵蚀当期利润。

- 叠加因素:传统业务(原料药、仿制药)受集采价格压力、成本上升等影响,利润贡献未随收入同步增长。

- 战略合理性:短期利润波动是向创新药转型的必经阶段,若在研管线(如HB0034)顺利上市,长期有望通过高毛利创新药实现利润回升。

投资启示

:

- 短期关注:研发费用增速与创新药管线进展(如临床数据、上市时间),若研发投入边际放缓或管线取得关键突破,利润修复可期。

- 长期价值:需评估创新药管线的市场潜力(如适应症大小、竞争格局),以及公司“原料药+制剂+创新药”一体化模式的协同效应。

(注:本报告数据来源于金灵量化数据库及公开信息,分析基于历史数据,不构成投资建议。)

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考