2025年07月下旬 今世缘销售费用超20亿对ROE影响分析 | 财经研报

深度分析今世缘销售费用连续两年超20亿对ROE的影响,结合杜邦分析及行业对比,揭示其财务压力与战略意图,提供投资启示。

用户关注的核心矛盾是“今世缘销售费用连续两年超20亿(2023年20.97亿、2024年21.40亿)是否导致ROE承压”。本报告将结合财务数据、杜邦分析及行业对比,从“数据验证-驱动因子拆解-战略意图-行业对比”四维度展开,最终回答ROE是否承压及未来潜在趋势。

根据金灵量化数据库数据,今世缘近5年(2020-2024年)销售费用呈现“加速增长”特征:

- 绝对值:从2020年的8.75亿增至2024年的21.40亿,2023年首次突破20亿(20.97亿),2024年进一步增至21.40亿,两年复合增速达35.2%(2022-2024年)。

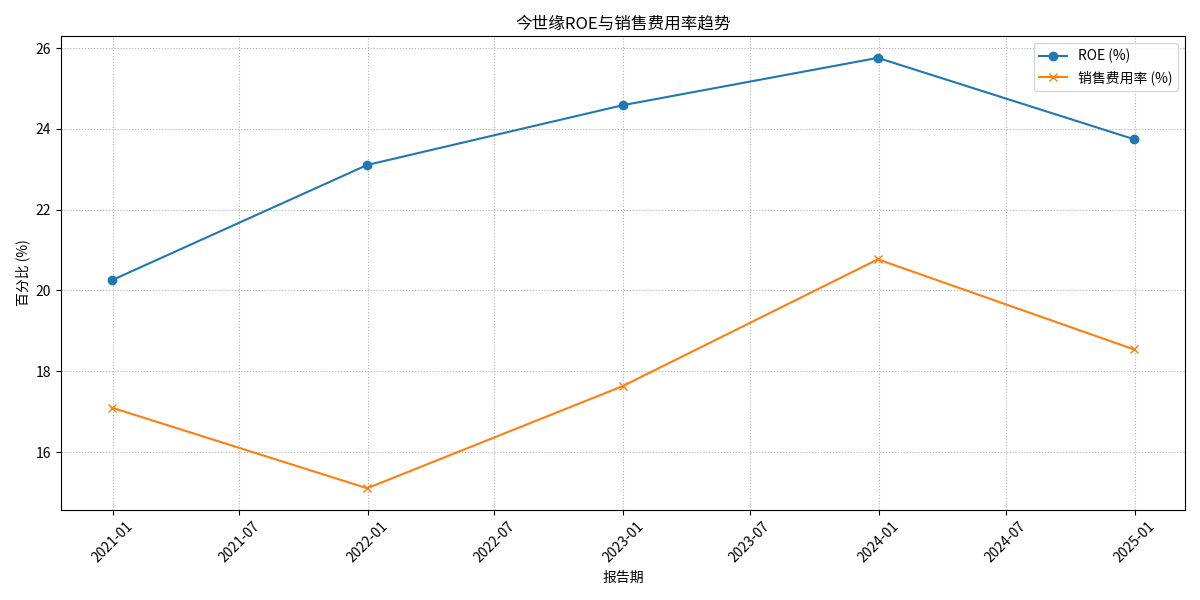

- 相对值(销售费用率):从2020年的16.59%升至2023年的19.34%,2024年小幅回落至18.54%(见图1)。

同期ROE表现为“先升后降”:2020-2023年ROE从20.25%稳步提升至25.76%,但2024年回落至23.74%(见图1)。

图1:今世缘近5年ROE与销售费用率趋势(2020-2024年)

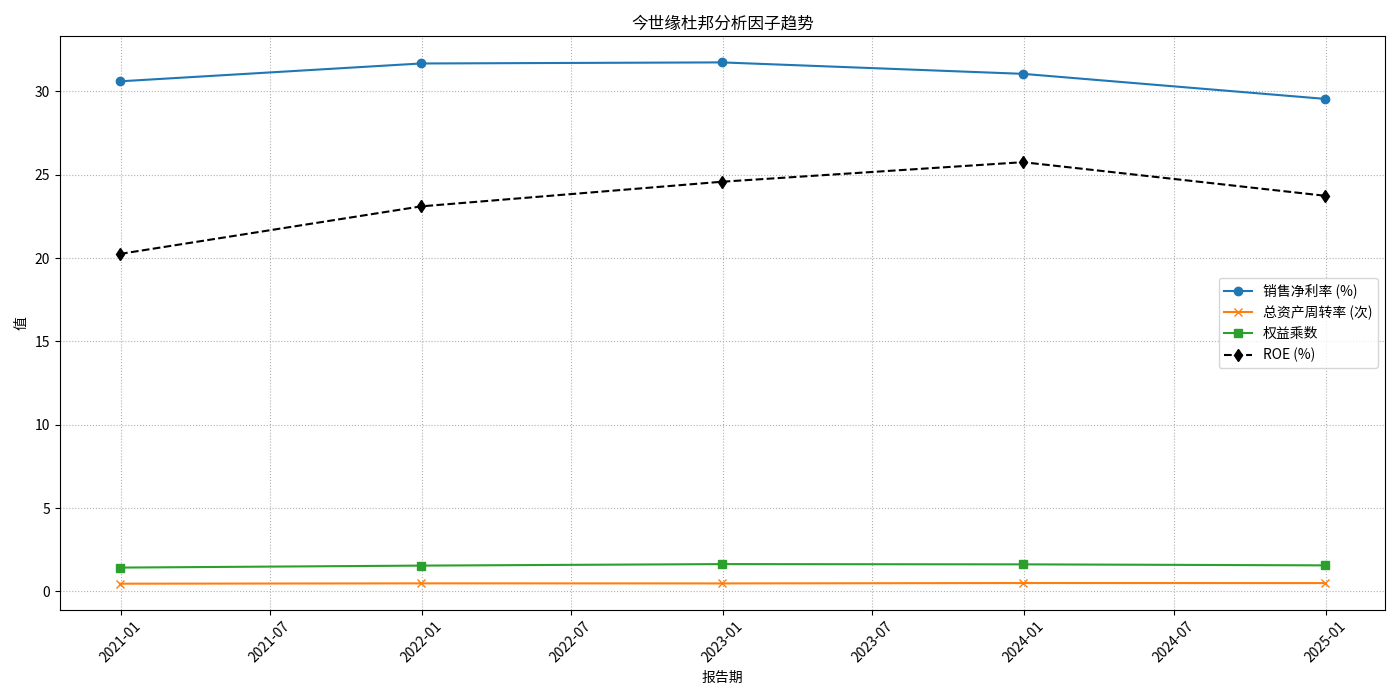

ROE(净资产收益率)= 销售净利率 × 总资产周转率 × 权益乘数(财务杠杆)。通过拆解可知,今世缘ROE的波动主要由以下三因子共同作用:

销售费用是营业成本的核心组成部分,其增长直接影响销售净利率(净利润/营业收入)。数据显示:

- 2020-2022年,销售费用率从16.59%升至18.23%,但销售净利率仍从30.61%微增至31.74%(受益于收入增速快于费用增速);

- 2023-2024年,销售费用率进一步升至19.34%(2023年),尽管2024年回落至18.54%,但销售净利率从31.06%(2023年)降至29.55%(2024年),表明销售费用的“量”已超过收入增长的“质”,开始实质性侵蚀利润(见图2)。

总资产周转率(营业收入/总资产)反映资产运营效率。2020-2024年,该指标从0.467次升至0.504次,表明公司通过销售投入带动了资产周转效率的提升(如库存去化、应收账款管理优化),部分抵消了销售费用对ROE的负面影响。

权益乘数(总资产/所有者权益)反映财务杠杆水平。2020-2022年,权益乘数从1.43升至1.64,通过增加负债扩大了ROE的杠杆效应;但2023-2024年,权益乘数回落至1.57,财务杠杆对ROE的支撑作用减弱(见图2)。

图2:今世缘杜邦分析三因子趋势(2020-2024年)

选取白酒行业龙头(贵州茅台、五粮液)及区域龙头(洋河股份)作为对比,分析今世缘的相对竞争力(2024年数据):

| 指标 | 今世缘 | 贵州茅台 | 五粮液 | 洋河股份 |

|---|---|---|---|---|

| ROE(%) | 23.74 | 38.43 | 24.24 | 12.89 |

| 销售费用率(%) | 18.54 | 3.30 | 11.99 | 19.10 |

| 销售净利率(%) | 29.55 | 52.27 | 37.22 | 23.09 |

| 总资产周转率(次) | 0.5036 | 0.6093 | 0.5043 | 0.4211 |

今世缘销售费用率(18.54%)显著高于贵州茅台(3.30%)和五粮液(11.99%),但与同属区域龙头的洋河股份(19.10%)接近。这表明:

- 龙头酒企(茅台、五粮液)凭借强品牌力,无需高销售投入即可维持市场份额;

- 区域酒企(今世缘、洋河)需通过高销售投入争夺次高端市场(300-800元价格带),属于“被动竞争”下的战略选择。

今世缘销售净利率(29.55%)低于茅台(52.27%)和五粮液(37.22%),但高于洋河(23.09%)。这说明:

- 高销售费用直接导致今世缘净利率低于龙头,但通过费用管控(如2024年销售费用率回落)和产品结构升级(高端“国缘”系列增长),其盈利能力仍优于同类型区域酒企。

今世缘ROE(23.74%)低于五粮液(24.24%)和茅台(38.43%),但显著高于洋河(12.89%)。其ROE的支撑力主要来自较高的总资产周转率(0.5036次)和适度的财务杠杆(权益乘数1.57),而非高净利率。

结合搜索信息,今世缘的高销售费用是“主动扩张”与“被动竞争”的双重结果:

- 全国化布局:2024年省外营收同比增长27.37%(高于省内增速),目标2025年省外营收占比达20%。高销售费用用于省外渠道建设(如经销商补贴、终端陈列)和市场教育(如区域广告投放)。

- 高端化升级:2024年特A+类(高端)产品收入增速显著,销售费用部分用于“国缘”等高端品牌的品牌塑造(如赞助高端活动、文化IP合作),以提升产品溢价能力。

次高端白酒(300-800元)是消费升级的核心价格带,未来5年预计年增速6%-9%。但该市场竞争激烈(头部企业份额将从2025年的62%升至2030年的70%),区域酒企需通过高销售投入抢占份额,避免被龙头挤压。

2024年销售费用率(18.54%)较2023年(19.34%)回落,且同期省外营收增速(27.37%)高于销售费用增速(2.05%),表明费用投入效率在提升。若未来能维持“收入增速>费用增速”的趋势,高销售费用的战略投入将逐步转化为长期盈利能力。

短期看,销售费用连续两年超20亿确实对ROE构成压力:2024年ROE回落(从25.76%降至23.74%)的主因是销售费用高企导致销售净利率下滑(从31.06%降至29.55%)。但需注意,这一压力是“战略性投入”的阶段性结果,而非盈利能力的根本性恶化。

若今世缘能维持以下两点,ROE有望企稳甚至回升:

- 费用效率提升:2024年销售费用率回落、省外营收高增(27.37%)已释放积极信号,需持续关注收入增速能否跑赢费用增速;

- 高端化成果兑现:高端产品(如“国缘”)的溢价能力若能进一步提升,将对冲销售费用对净利率的侵蚀,推动ROE回升。

- 短期关注:销售费用率变化、省外营收增速、高端产品占比;

- 长期关注:品牌力能否突破区域限制(从“江苏龙头”向“全国性品牌”升级),以及费用投入能否转化为可持续的市场份额。

综上,今世缘的高销售费用对ROE构成短期压力,但属于战略性投入,未来需重点跟踪费用效率与高端化进展。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考