2025年07月下旬 中国中免海南免税业务封关后毛利率变化分析

本报告分析中国中免海南免税业务在海南封关后的毛利率变化趋势,探讨税收政策、竞争格局及运营策略对其盈利能力的影响,为投资者提供决策参考。

发布时间:2025年7月27日 分类:金融分析 阅读时间:9 分钟

中国中免海南免税业务封关后毛利率影响分析报告

一、核心背景与分析框架

中国中免(601888.SH)作为国内免税行业龙头,海南免税业务占比超50%,是其核心收入来源。海南全岛封关(预计2025年12月18日启动)作为海南自贸港建设的关键政策,将通过税收、竞争格局、运营模式等多维度影响免税业务,进而对公司毛利率产生显著影响。本报告结合历史财务数据与封关政策细节,从“历史盈利能力基准→政策影响机制→综合趋势判断”展开分析。

二、中国中免历史盈利能力基准:毛利率与净利率的波动特征

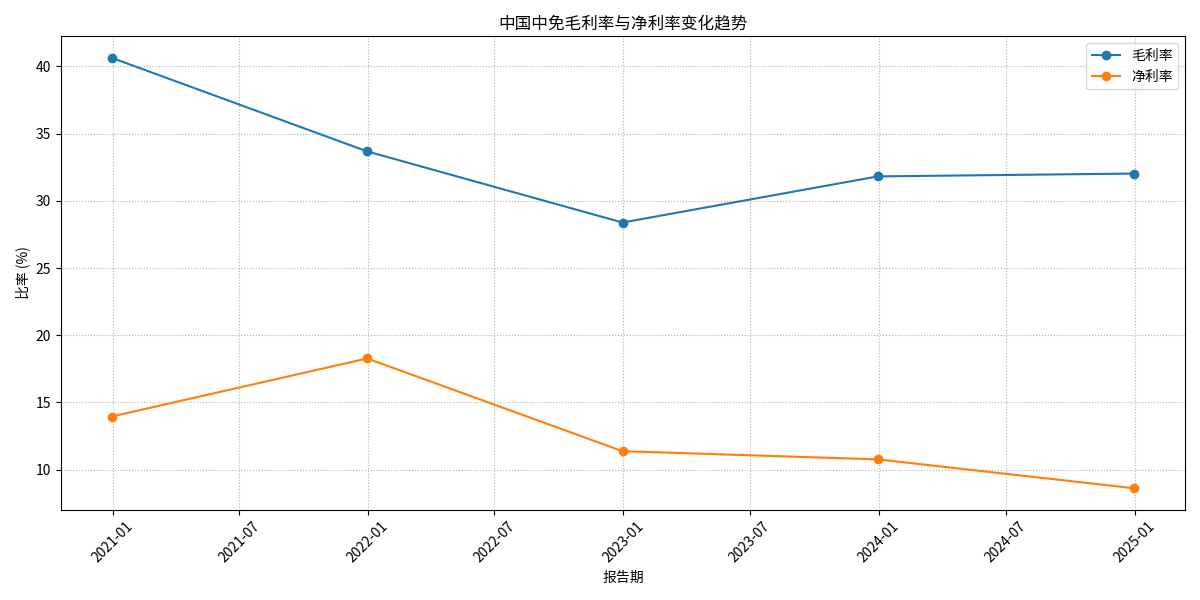

根据金灵量化数据库数据,中国中免2020-2024年财务表现如下(图1):

核心数据特征:

- 毛利率(Gross Profit Margin):2020年为40.64%(疫情前高点),2021-2022年受疫情冲击及促销影响,分别降至33.68%、28.39%;2023-2024年随消费复苏回升至31.82%、32.03%,但尚未恢复至2020年水平。

- 净利率(Net Profit Margin):2021年因海南离岛免税政策红利(如额度提升至10万元)达到18.27%峰值,随后因销售费用(如营销投入)、管理费用(如门店扩张)增加,2024年降至8.61%,与毛利率趋势分化。

结论:

海南免税业务是中免盈利的核心支撑,但疫情后毛利率虽企稳,净利率受成本端压力持续下行,反映公司需通过优化费用控制或提升高毛利业务占比改善盈利质量。

三、海南封关政策对免税业务的影响机制分析

海南封关以“一线放开、二线管住、岛内自由”为核心,与现有离岛免税政策的核心区别在于:

税收优惠范围更广(覆盖岛内全环节)、监管模式更灵活(商品在岛内自由流动)

。其对中免毛利率的影响需从税收成本、竞争格局、运营与定价三个维度拆解。

(一)税收成本:零关税扩大与销售税替代的双向作用

封关后,海南将实行“零关税”负面清单管理(仅对清单内商品征税),同时增值税、消费税合并为销售税(预计税率约7%)。对中免的影响体现为:

- 正面:零关税商品范围扩大(如原离岛免税仅覆盖部分品类,封关后可能覆盖更多进口商品),直接降低中免采购成本;此外,岛内“零关税”商品加工制成品可自由流动且免补缴进口税,间接优化供应链成本。

- 负面:免税品原有的“免关税+免增值税+免消费税”三重优惠,封关后可能部分被销售税替代(如非负面清单商品需缴纳7%销售税),若销售税高于原免税政策下的综合税负(原免税政策下,免税品价格约为有税市场的70%-80%),则中免采购成本可能上升,削弱价格优势。

关键矛盾:

零关税扩大带来的成本节约能否覆盖销售税增加的成本?若政策明确离岛免税政策与封关“零关税”并行(即离岛免税仍保留三重免税),则中免仍可维持价格优势;反之,若离岛免税与岛内“零关税”趋同,则成本端压力将显现。

(二)市场竞争格局:新进入者冲击与份额压力

封关后,海南免税市场竞争格局将显著变化:

- 新竞争者入场:国际免税巨头(如Dufry、乐天)、国内综合零售商(如王府井、百联)、国际奢侈品牌直营店(如LVMH、开云集团)可能通过“岛内自由”政策直接参与海南免税销售,打破中免当前的牌照垄断优势(中免目前拥有全牌照,覆盖离岛、口岸、市内免税)。

- 价格战风险:新进入者为抢占市场份额可能发起价格竞争,中免若被迫跟进促销,将直接压缩毛利率。

历史参照:

2020年海南离岛免税额度提升至10万元后,中免为应对海旅投、中服等新牌照商的竞争,曾通过大幅促销(如满减、折扣)维持份额,导致当年毛利率从49.55%(2019年)降至40.64%(2020年)。封关后的竞争强度或超2020年,需警惕类似风险。

(三)运营与定价:产品组合与策略调整的机会与挑战

封关后,免税品销售对象将从“离岛旅客”扩展至“岛内居民+离岛旅客”,商品品类也可能因“岛内自由”政策进一步放宽(如增加日用品、小家电等)。中免需调整运营策略:

- 产品组合优化:需引入更多小众、高毛利品类(如高端美妆、稀缺奢侈品)以满足岛内居民的日常消费需求,同时保留离岛旅客偏好的爆款商品(如香化、烟酒)。若高毛利品类占比提升,可对冲部分竞争压力。

- 定价策略分化:对岛内居民(高频、小额消费)可能采用“薄利多销”策略,对离岛旅客(低频、大额消费)维持高毛利定价。若两类客群的定价平衡得当,毛利率或稳中有升;反之,若过度倾斜岛内市场,可能拉低整体毛利。

四、封关后毛利率变化的综合判断:正负因素交织,长期取决于竞争与政策落地细节

结合历史数据与政策影响机制,海南封关对中免毛利率的影响可总结为:

短期(封关后1-2年):

竞争加剧是主要压力源。新进入者入场可能引发价格战,叠加销售税政策的不确定性(若部分商品税负上升),毛利率或面临下行压力(类似2020年竞争冲击)。

中期(封关后3-5年):

取决于中免的应对能力:

- 若公司通过供应链整合(如扩大直采比例、降低中间成本)、产品结构优化(提升高毛利品类占比)、数字化运营(精准定价与库存管理)抵消竞争压力,毛利率有望企稳回升;

- 若政策明确离岛免税与封关“零关税”并行(即中免仍保留三重免税优势),则成本端节约将对冲竞争压力,毛利率或小幅提升。

长期(封关后5年以上):

海南自贸港的“国际旅游消费中心”定位将吸引更多国际客流,中免作为全渠道龙头(覆盖离岛、市内、口岸免税),有望通过规模效应(如采购议价权提升)和品牌独家合作(如引入更多独家商品)巩固高毛利优势,毛利率或逐步回归至疫情前(2020年)的35%-40%区间。

五、投资启示

- 短期风险:关注封关后新竞争者的市场动作(如定价策略、品类布局)及销售税政策细则,若竞争超预期或税负上升,需警惕毛利率下行风险。

- 中期机会:中免的供应链能力(全球直采占比超70%)、渠道网络(海南拥有三亚国际免税城等7家门店)及品牌合作优势(与LVMH、雅诗兰黛等1300+品牌合作)是核心护城河,若公司通过产品结构优化(如增加奢侈品占比)对冲竞争,毛利率有望企稳。

- 长期配置价值:海南封关是国家战略级政策,中免作为免税行业龙头将深度受益于自贸港红利,长期毛利率修复至疫情前水平具备较高确定性。

当前公司PE-TTM为32.99倍(高于行业平均25-30倍),PB为2.57倍(处于历史中位),估值已部分反映封关预期,建议投资者关注政策落地细节及公司Q4经营数据(封关前最后一个完整季度),以验证毛利率趋势。

结论:

海南封关对中国中免毛利率的影响短期偏负面(竞争加剧),中期取决于公司应对能力,长期受益于自贸港红利。投资者需动态跟踪政策细则与竞争格局变化,以把握投资机会。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考