今世缘省外扩张乏力原因分析:品牌、产品与渠道挑战

本报告深度剖析今世缘省外扩张乏力的根本原因,包括品牌地域局限、产品适配性不足、渠道模式复制失败及市场竞争挤压,揭示其全国化进程的瓶颈与突破路径。

作为江苏省内白酒龙头企业,今世缘(603369.SH)凭借省内市场的深度耕耘,已形成稳固的区域竞争优势。然而,其全国化进程长期滞后,省外市场贡献不足10%,与洋河股份、山西汾酒等泛全国化酒企形成显著差距。本报告基于财务数据与行业调研,从量化表现与定性因素两方面,系统剖析今世缘省外扩张乏力的根本原因。

通过对今世缘近五年(2021-2024年)财务数据的深度分析,其省外市场的“扩张乏力”可从以下三方面量化验证:

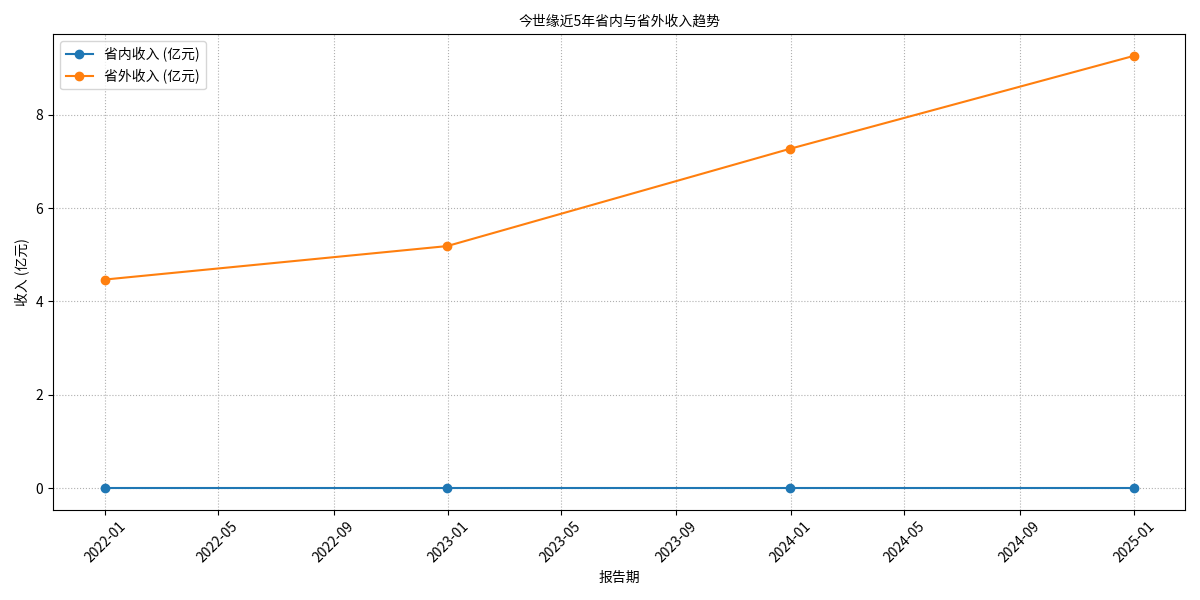

从收入地域分布看(见图1),今世缘对省内市场的依赖度极高,省内收入占比始终维持在91%以上,而省外收入占比仅在6.63%-8.05%之间波动。尽管省外收入绝对金额从2021年的4.47亿元增至2024年的9.26亿元,但增速波动显著:2022年省外收入增速(16.07%)低于省内(25.86%);2023年虽因高基数投入实现40.18%的高增长,但2024年又回落至27.37%,且对整体收入增长的拉动作用有限。

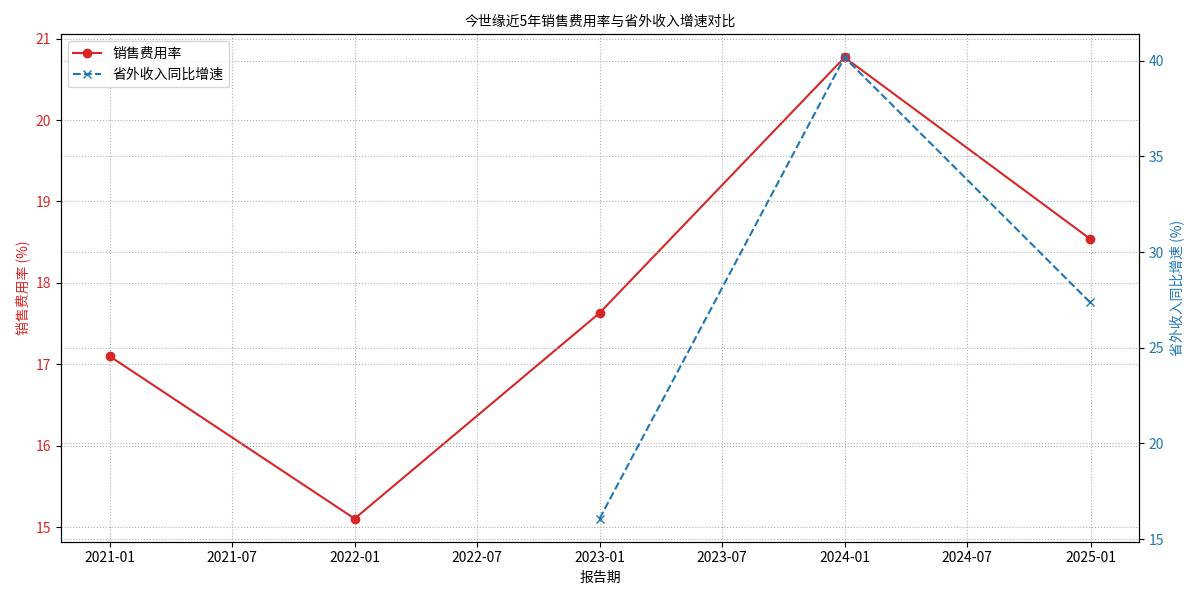

为支撑省外扩张,今世缘销售费用持续攀升(见图2):2021-2024年销售费用从9.68亿元增至21.40亿元,销售费用率从15.10%升至18.54%(2023年峰值达20.77%)。但投入与产出的匹配度较差:2022年销售费用率上升(17.63%)时,省外收入增速仅16.07%(低于省内);2023年高费用(销售费用率20.77%)虽带动省外收入高增长(40.18%),但2024年费用率回落(18.54%)后,省外增速同步下滑至27.37%。这表明省外市场的增长高度依赖短期高投入,缺乏内生增长动力。

近五年数据显示,省外业务毛利率(62.43%-64.93%)持续低于省内(70.06%-70.52%),差距约6-8个百分点(见表1)。这一现象反映出省外市场可能面临双重压力:一是为抢占份额被迫采取低价策略,导致产品定价受限;二是省外渠道建设、物流及营销成本高于省内,进一步压缩利润空间。

| 报告期 | 省内毛利率 (%) | 省外毛利率 (%) |

|---|---|---|

| 2021-12-31 | 70.06 | 63.85 |

| 2022-12-31 | 70.07 | 62.43 |

| 2023-12-31 | 70.52 | 63.80 |

| 2024-12-31 | 70.52 | 64.93 |

结合财务数据与行业调研,今世缘省外扩张乏力的根本原因可归结为以下四方面:

今世缘的品牌定位深度绑定“缘文化”,这一文化内核在江苏省内已形成强共鸣,但在全国市场缺乏普适性。省外消费者普遍将其视为“江苏地方品牌”,品牌认知度与茅台、五粮液等全国性龙头存在显著差距。为弥补品牌力不足,公司需通过高营销投入吸引消费者,但“砸钱换市场”的模式难以持续,且易陷入“投入-增长-再投入”的低效循环。

- 口感差异:今世缘主力产品以“绵柔型”为特色,更契合江苏本地消费者偏好,但北方市场偏好浓烈型、西南市场偏好酱香型或浓香型白酒,其产品口感在全国市场的适应性较弱。

- 价格带竞争劣势:尽管公司推进产品高端化,但主力产品仍集中在100-500元次高端价格带。该价格带是全国性龙头(如泸州老窖)和区域强势品牌(如古井贡酒)的核心战场,今世缘缺乏“大单品”支撑,难以在激烈竞争中形成差异化优势。

今世缘在省内通过“厂商深度绑定+精细化终端运营”模式实现高市占率,但该模式在省外未能有效复制:

- 经销商体系薄弱:省外市场以“大商制”为主,厂家对渠道掌控力弱,导致产品铺货率低、终端动销不畅;

- 区域渗透不足:省外市场集中在安徽、山东等邻近省份,其他地区市场份额极小,与洋河(全国化布局成熟)、汾酒(通过“青花系列”快速扩张)等企业差距显著。

次高端白酒市场竞争白热化,今世缘面临双重挤压:

- 全国性龙头降维打击:茅台、五粮液等通过系列酒(如茅台王子酒、五粮春)向下延伸,凭借品牌力直接抢占次高端份额;

- 区域品牌向外扩张:古井贡酒(安徽)、迎驾贡酒(安徽)等区域强势品牌加速全国化,在各自优势市场形成壁垒,与今世缘在省外市场正面争夺经销商与消费者。

今世缘省外扩张乏力的根本原因,本质是

对投资者而言,需重点关注以下两点:

- 短期风险:若公司无法突破品牌地域限制、优化产品结构及渠道效率,省外市场仍将是业绩增长的“短板”,对整体收入的贡献难有显著提升;

- 长期机会:若能通过品牌全国化营销(如弱化“江苏标签”)、开发适配全国口感的新品、优化省外渠道管控模式(如借鉴汾酒“厂商一体化”),则有望逐步打开全国市场空间。

综上,今世缘的全国化进程需以“品牌破圈”为核心,同步推进产品与渠道的适应性调整,方能扭转省外扩张乏力的局面。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考