2025年07月下旬 今世缘省外收入占比不足10%对ROE影响分析

本报告分析今世缘省外收入占比长期不足10%对其净资产收益率(ROE)的影响,通过财务数据、杜邦分析及竞品对比,揭示省内市场依赖的优劣势及长期风险。

发布时间:2025年7月28日 分类:金融分析 阅读时间:9 分钟

今世缘省外收入占比与ROE关联性分析报告

一、核心问题聚焦

用户核心疑问在于:今世缘省外收入占比长期不足10%(最新仅2.01%),是否会导致其净资产收益率(ROE)承压?本报告基于财务数据与行业背景,从收入结构验证、ROE趋势、杜邦分析及竞品对比等维度展开论证,最终给出结论。

二、收入结构验证:省外收入占比极低,高度依赖省内市场

根据今世缘2020-2024年财务数据(表1),其省外收入占比长期维持在2%左右(2024年仅2.01%),远低于10%的阈值,收入来源高度集中于江苏省内市场。

表1:今世缘近5年地区收入结构(单位:亿元)

| 年份 | 省外收入 | 省外占比(%) | 总收入 |

|---|---|---|---|

| 2024 | 9.26 | 2.01 | 461.83 |

| 2023 | 7.26 | 2.40 | 302.39 |

| 2022 | 5.20 | 2.20 | 236.30 |

| 2021 | 4.48 | 2.14 | 209.18 |

数据显示,尽管省外收入绝对值随总营收增长而提升(2024年较2021年增长106.7%),但占比始终未突破3%,反映出公司对省内市场的深度依赖。

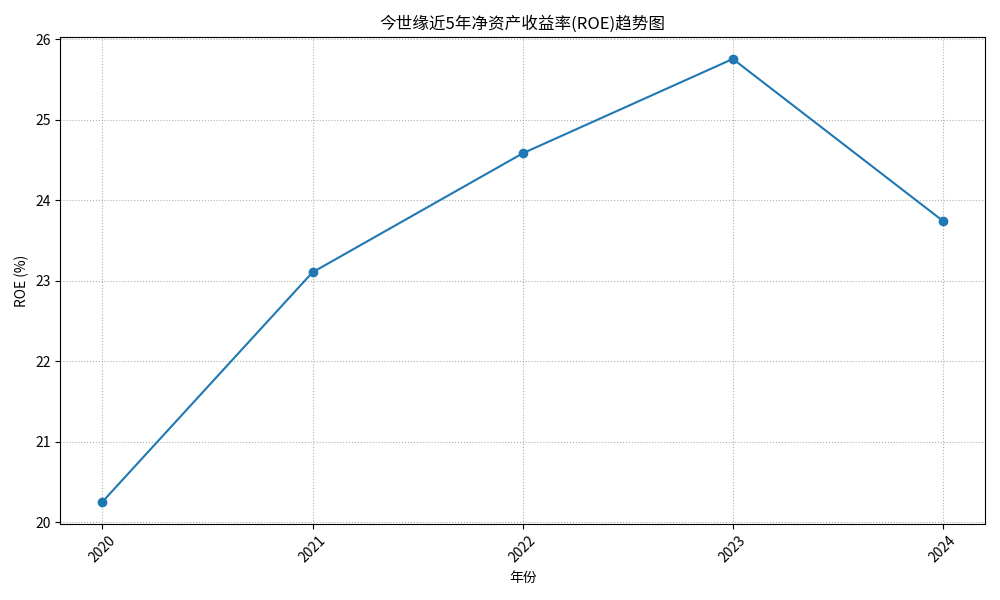

三、ROE趋势:近年表现稳健,短期未现明显承压

今世缘近5年ROE(图1)呈现“先升后小幅回落”的特征:2020-2023年ROE从20.25%稳步增长至25.76%,2024年小幅下降至23.74%,但仍处于23%以上的较高水平。

结论

:近5年ROE整体趋势健康,短期未因省外收入占比低而出现明显承压。2024年的小幅回落需结合杜邦分析进一步探究原因。

四、杜邦分析:ROE驱动因素与区域集中战略的潜在联系

通过杜邦分析(表2),ROE可拆解为“销售净利率×总资产周转率×权益乘数”,三者分别反映盈利能力、资产运营效率和财务杠杆水平。

表2:今世缘近5年杜邦分析(单位:%)

| 年份 | 销售净利率 | 总资产周转率(次) | 权益乘数 | ROE(%) |

|---|---|---|---|---|

| 2020 | 30.61 | 0.47 | 1.42 | 20.25 |

| 2021 | 31.68 | 0.49 | 1.50 | 23.11 |

| 2022 | 31.74 | 0.48 | 1.60 | 24.58 |

| 2023 | 31.06 | 0.51 | 1.64 | 25.76 |

| 2024 | 29.55 | 0.50 | 1.60 | 23.74 |

驱动因素解析

:

- 2020-2023年ROE上升:主要由销售净利率(稳定在30%以上)和权益乘数(从1.42提升至1.64)驱动。销售净利率的高企反映公司在省内市场的强定价权和成本控制能力(如品牌溢价、渠道效率);权益乘数的提升则表明公司通过适度加杠杆扩大资产规模,进一步放大股东回报。

- 2024年ROE回落:主因是销售净利率(下降1.51个百分点)和总资产周转率(微降0.01次)的同步下滑。销售净利率下降可能与省内市场竞争加剧(如洋河等竞品挤压)导致的费用增加或价格压力有关;总资产周转率的停滞则可能反映省内市场增长接近饱和,资产利用效率边际递减。

与区域集中战略的潜在联系

:

- 优势:高度集中的省内市场为公司提供了稳定的收入和利润基础(如2020-2023年销售净利率维持高位),支撑了ROE的持续增长。

- 潜在压力:省内市场的饱和可能限制总资产周转率的进一步提升(2024年总资产周转率仅0.50次),而若未来省内竞争加剧(如需要加大营销投入),销售净利率或面临下行压力,进而影响ROE的长期增长。

五、竞品对比:省外收入占比与ROE的行业视角

选取洋河股份(省外收入占比13%-18%)和古井贡酒作为可比公司(表3、表4),对比发现:

表3:近3年ROE对比(%)

| 年份 | 今世缘 | 古井贡酒 | 洋河股份 |

|---|---|---|---|

| 2024 | 23.74 | 23.89 | 12.89 |

| 2023 | 25.76 | 22.92 | 20.15 |

| 2022 | 24.58 | 17.93 | 20.85 |

表4:洋河股份省外收入结构(单位:亿元)

| 年份 | 省外收入 | 省外占比(%) | 总收入 |

|---|---|---|---|

| 2024 | 154.99 | 13.42 | 1155.05 |

| 2023 | 180.96 | 17.98 | 1006.53 |

| 2022 | 161.79 | 18.03 | 897.10 |

结论

:

- 今世缘在省外收入占比极低(仅2%)的情况下,ROE表现仍优于洋河股份(省外占比13%-18%)和古井贡酒,说明其省内市场的深耕(如品牌力、渠道壁垒)已形成较强的盈利能力。

- 但洋河股份通过更高的省外收入占比(13%-18%)获得了更分散的市场风险和增长空间,而今世缘若长期依赖单一市场,未来可能面临“增长天花板”(如总资产周转率难提升)和“竞争挤压”(如销售净利率下行)的双重压力。

六、行业背景与战略风险:省外扩张的必要性

结合搜索信息,今世缘的区域集中战略存在以下潜在风险与机遇:

- 风险:江苏省内市场虽为“双寡头”(与洋河),但市场规模有限且竞争加剧(如全国性名酒渗透),若无法突破省外,可能面临增长瓶颈(如总资产周转率停滞)和经济周期冲击(如江苏消费需求波动影响销售净利率)。

- 机遇:公司已启动“环江苏”扩张战略(重点开拓山东、安徽等省份),若能在省外市场建立根据地,可通过扩大收入来源提升总资产周转率,降低对单一市场的依赖,从而增强ROE的稳定性和增长潜力。

七、结论与投资启示

结论

:当前,今世缘省外收入占比不足10%并未直接导致ROE承压,其ROE在2020-2023年持续上升,2024年小幅回落主因是省内竞争加剧而非省外收入不足。但长期来看,高度依赖单一市场可能限制总资产周转率的提升空间,并可能因省内竞争加剧对销售净利率构成压力,进而影响ROE的持续增长。

投资启示

:

- 短期关注:公司在省内市场的品牌力和渠道壁垒仍能支撑较高的ROE水平,需跟踪2024年销售净利率下降是否为阶段性波动(如费用投放节奏)。

- 长期关键:省外扩张进展是核心变量。若能在“环江苏”市场(如山东、安徽)实现收入占比提升,将有效打开增长空间,缓解ROE的潜在压力;若省外扩张不及预期,需警惕省内市场饱和对ROE的负面影响。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考