2025年07月下旬 中国中免线上销售下滑与存货周转天数激增分析

分析中国中免在线上销售下滑背景下存货周转天数激增至530.84天的原因及影响,探讨其运营健康度与潜在风险,提供投资启示。

发布时间:2025年7月28日 分类:金融分析 阅读时间:7 分钟

中国中免线上销售下滑背景下的存货周转效率与运营健康度分析报告

一、核心问题聚焦:中国中免存货周转天数现状与趋势

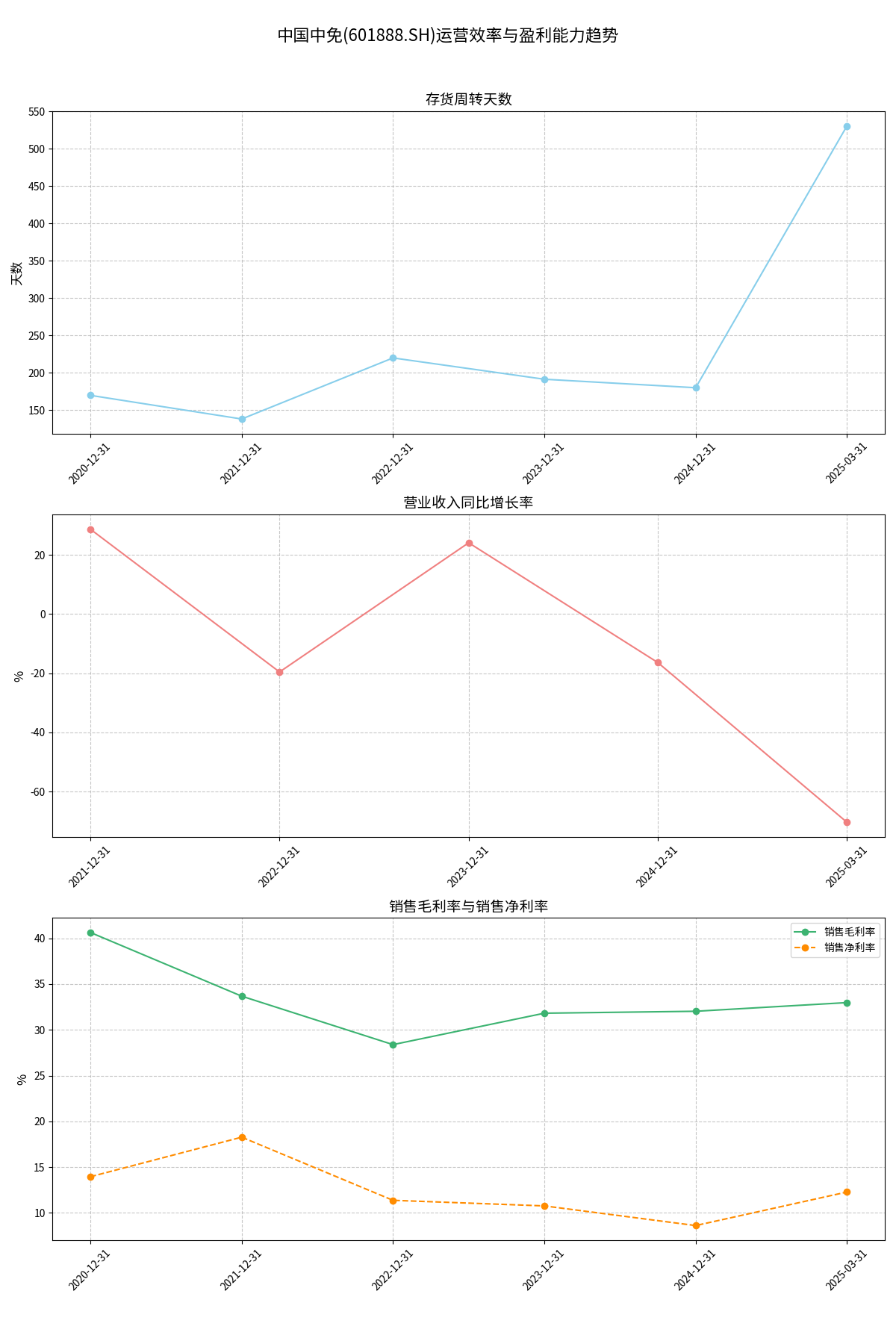

用户核心关注中国中免在“线上销售下滑”背景下的存货周转效率。根据金灵量化数据库提供的近5年及2025年一季报财务数据(见表1),中国中免的存货周转天数呈现显著波动特征,具体趋势如下:

表1:中国中免存货周转天数(2020-2025Q1)

| 报告期 | 存货周转天数(天) |

|---|---|

| 2020年报 | 169.88 |

| 2021年报 | 138.19 |

| 2022年报 | 220.03 |

| 2023年报 | 191.47 |

| 2024年报 | 180.09 |

| 2025年一季报 | 530.84 |

关键结论:

- 2020-2021年:存货周转天数从169.88天降至138.19天,运营效率显著提升,可能受益于疫情后免税需求集中释放(如海南离岛免税政策红利)。

- 2022年:存货周转天数骤升至220.03天,反映销售端受阻(如疫情反复导致客流下降)或库存管理失效。

- 2023-2024年:存货周转天数逐步回落至180天左右,显示公司通过调整库存策略(如促销去化)改善效率。

- 2025年一季报异常高企:存货周转天数大幅攀升至530.84天(约17.7个月),远超历史均值,表明当前面临严重的存货积压问题,运营效率已显著恶化。

二、线上销售下滑与存货积压的联动分析

结合搜索分析师对“线上销售下滑”的背景调研,存货周转天数的异常高企与线上销售疲软存在直接关联,具体传导逻辑如下:

1. 线上销售下滑的核心原因

- 宏观消费环境与需求分流:2025年Q1宏观经济与消费信心波动,叠加出境游复苏(日韩免税店分流高端客户),导致客单价显著下降,线上消费需求收缩。

- 同业竞争加剧:天猫国际、京东国际等跨境电商平台凭借价格优势挤压中免香化业务份额;王府井、海旅免税等本土企业加速追赶,进一步分流线上流量。

- 渠道分流效应:机场客流恢复后,部分消费者转向线下机场免税店购物,减少了对线上渠道(如cdf会员购)的依赖。

- 高基数与成本压力:过去线上业务基数较高,当前增长受限;同时租金与促销成本高企(机场渠道租金协议调整有限),削弱了线上业务的盈利空间与竞争力。

2. 销售端疲软对存货周转的直接影响

线上销售作为中免重要的增量渠道(尤其在疫情期间承担了弥补线下客流不足的功能),其下滑直接导致整体销售规模收缩。根据金灵量化数据,2025年一季报营收同比大幅下降70.35%(见表2),销售端的“量缩”使得存货无法及时变现,最终表现为存货周转天数的激增。

表2:中国中免关键财务指标(2020-2025Q1)

| 报告期 | 营收同比增长率 | 毛利率 | 净利率 |

|---|---|---|---|

| 2020年报 | — | 40.64% | 13.95% |

| 2021年报 | 28.67% | 33.68% | 18.27% |

| 2022年报 | -19.57% | 28.39% | 11.37% |

| 2023年报 | 24.08% | 31.82% | 10.76% |

| 2024年报 | -16.38% | 32.03% | 8.61% |

| 2025年一季报 | -70.35% | 32.98% | 12.28% |

三、运营健康度与潜在风险

存货周转天数的异常高企不仅反映短期运营效率问题,更可能引发以下风险:

- 资金链压力:存货积压占用大量流动资金,可能影响公司对供应链的支付能力及新业务投入(如线上渠道优化、营销活动)。

- 存货减值风险:免税商品(尤其是化妆品、奢侈品)存在保质期或时尚周期限制,长期积压可能导致减值损失,进一步侵蚀利润(2024年净利率已降至8.61%)。

- 战略调整压力:若线上销售持续疲软,公司需加速调整渠道策略(如强化线下体验、优化线上选品),否则可能面临市场份额流失(2025年上半年海南离岛免税市场占有率仅提升1个百分点,增长乏力)。

四、结论与投资启示

核心结论:

中国中免2025年一季报存货周转天数大幅攀升至530.84天,反映其当前面临严重的存货积压问题,这与线上销售下滑(受宏观需求收缩、竞争加剧、渠道分流等因素驱动)直接相关。叠加营收同比暴跌70.35%、净利率持续走低(2024年仅8.61%),公司短期运营健康度显著承压。

投资启示:

- 短期关注:需跟踪公司存货去化措施(如促销活动、库存结构调整)及线上销售恢复情况(尤其是cdf会员购的流量与转化率)。

- 中期风险:海南封关(预计2025年底)后免税牌照优势可能削弱,税率与价格优势缩小,需警惕线上业务竞争力进一步下滑对存货周转的长期影响。

- 长期价值:若公司能通过渠道协同(如线上线下融合)、选品优化(强化独家品牌)及成本控制(降低租金与促销费用)改善销售与存货管理效率,仍有望恢复运营韧性。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考