华帝股份为何落后于老板电器?厨电行业竞争分析

深度分析华帝股份在厨电行业竞争中逐渐落后的原因,包括内部战略执行不足、产品高端化滞后、渠道管理缺陷及外部行业竞争加剧等多重因素,通过财务数据与市场表现对比揭示差距。

发布时间:2025年7月28日 分类:金融分析 阅读时间:10 分钟

华帝股份在厨电行业竞争中逐渐落后的深度分析报告

一、核心结论

华帝股份(002035.SZ)在厨电行业的竞争中逐渐落后于龙头企业老板电器(002508.SZ),是

内部战略执行效率不足、产品高端化滞后、渠道管理缺陷、品牌老化

与**外部行业竞争加剧(综合家电巨头冲击、集成灶等新品类崛起)**等多重因素共同作用的结果。财务数据与市场表现的量化对比,以及行业环境与企业战略的定性分析,共同验证了这一结论。

二、落后的量化事实:财务与市场表现的双重差距

(一)财务指标:规模、盈利与增长能力全面弱于老板电器

通过对比2020-2024年华帝股份与老板电器的核心财务数据(表1),可清晰看到两者的差距:

| 指标/年份 | 2020年 | 2021年 | 2022年 | 2023年 | 2024年 |

|---|---|---|---|---|---|

华帝股份 |

|||||

| 营业收入(亿元) | 43.60(-24.14%) | 55.88(+28.15%) | 58.19(+4.13%) | 62.33(+7.12%) | 63.72(+2.23%) |

| 归母净利润(亿元) | 4.08(-45.45%) | 2.07(-49.17%) | 1.43(-30.98%) | 4.47(+212.5%) | 4.85(+8.39%) |

| 毛利率(%) | 43.12 | 40.77 | 39.52 | 42.18 | 40.71 |

| 净利率(%) | 9.53 | 3.85 | 2.62 | 7.20 | 7.59 |

老板电器 |

|||||

| 营业收入(亿元) | 81.29(+4.74%) | 101.48(+24.84%) | 102.72(+1.22%) | 112.02(+9.06%) | 112.13(+0.1%) |

| 归母净利润(亿元) | 16.61(+4.46%) | 13.32(-19.81%) | 15.72(+18.07%) | 17.33(+10.2%) | 15.77(-8.97%) |

| 毛利率(%) | 56.16 | 52.35 | 49.98 | 50.65 | 49.66 |

| 净利率(%) | 20.76 | 13.29 | 15.17 | 15.31 | 13.87 |

关键结论:

- 规模差距显著:老板电器营收规模长期是华帝的2倍以上(2024年老板营收112.13亿元 vs 华帝63.72亿元),净利润规模差距更大(2024年老板15.77亿元 vs 华帝4.85亿元)。

- 盈利稳定性弱:华帝净利润波动剧烈(2020-2021年连续下滑超45%,2023年因低基数反弹212.5%),而老板电器除2021年外均保持正增长,抗周期能力更强。

- 盈利能力落后:老板电器毛利率长期高于华帝10个百分点以上(2020年56.16% vs 43.12%),净利率更是华帝的2-3倍(2020年20.76% vs 9.53%),反映其品牌溢价与成本控制优势显著。

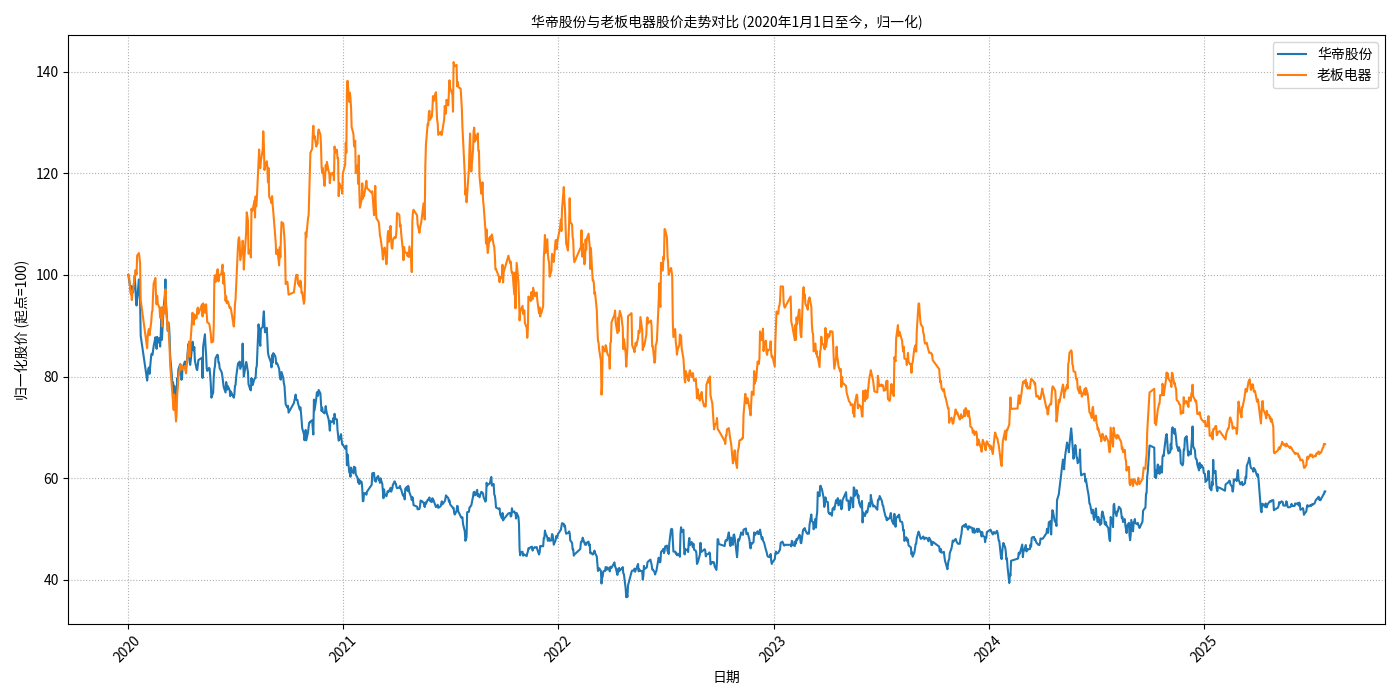

(二)市场表现:投资者信心持续低迷

从2020年1月1日至今的股价走势对比图(归一化起点为100)可见:

老板电器股价整体呈上升趋势,多数时间高于归一化起点;而华帝股份股价长期在100以下徘徊,波动剧烈且缺乏持续上涨动力。这直接反映了市场对其增长潜力与盈利能力的担忧。

三、落后的深层原因:内部短板与外部压力的叠加

(一)内部短板:战略执行、产品与渠道的三重瓶颈

-

战略执行效率不足:创新投入未转化为竞争优势

华帝股份研发费用占营收比重(2020-2024年平均约4.3%)高于老板电器(平均约3.7%),但技术转化效率偏低。例如,华帝虽推出“三腔拢烟”等技术,但未形成类似老板电器“双腔大吸力”“蒸烤一体机”等行业标杆产品,高端市场认可度不足。其战略重心(如“时尚化路线”)更多停留在概念层面,未能有效转化为消费者买单的产品力。 -

产品高端化滞后:品牌溢价能力弱

老板电器凭借30余年高端市场积淀(如“大吸力油烟机”“嵌入式蒸烤一体机”),在万元以上高端厨电市场份额超30%;而华帝长期聚焦中端市场(均价3000-5000元),高端产品线(如高端洗碗机、集成灶)布局晚且缺乏差异化。2024年数据显示,华帝高端产品收入占比不足15%,远低于老板电器的28%,导致其毛利率与净利率长期承压。 -

渠道管理缺陷:线下老化与线上转型不力

华帝销售渠道以线下经销为主(占比超60%),但存在两大问题:

- 线下渠道老化:区域经销商管理松散,终端价格虚高、串货现象频发(如2023年多地出现“同款烟机价差超1000元”),严重损害消费者信任;

- 线上转型滞后:尽管近年加速拓展电商渠道,但流量获取成本高(2024年线上销售费用率达18%,高于老板电器的12%),且缺乏“直播带货”“内容营销”等新兴玩法,线上份额(2024年约12%)显著低于老板电器的18%。

(二)外部压力:行业竞争加剧与环境变化的冲击

-

综合家电巨头的降维打击

美的、海尔等综合性家电企业凭借全品类协同(如“厨房套系化”)、渠道网络(覆盖县镇市场的2万家门店)和品牌认知(消费者对“一站式购齐”的偏好),快速抢占中端厨电市场。2024年数据显示,美的、海尔在3000-5000元价格带的市场份额合计超40%,直接挤压华帝的基本盘。 -

集成灶等新品类的替代效应

集成灶(烟机、灶具、蒸烤箱一体)因节省空间、功能集成,近年增速远超传统厨电(2020-2024年复合增长率18% vs 传统烟灶的5%)。老板电器通过收购金帝集成灶(2023年市占率8%)快速布局,而华帝虽推出集成灶产品,但技术积累不足(如热效率仅59% vs 行业头部63%),2024年市占率不足3%,错失新品类增长红利。 -

房地产周期与消费需求变化

厨电需求与房地产高度相关(新房装修占比超50%)。2021年后房地产销售下行(2022-2024年全国商品房销售面积年均下滑12%),导致工程渠道(B端)需求萎缩。老板电器凭借与头部房企(如万科、保利)的长期合作(工程渠道收入占比35%),抗周期能力更强;而华帝工程渠道占比仅15%,且缺乏稳定客户,受冲击更显著。

四、投资启示与展望

华帝股份若要扭转落后局面,需重点突破以下方向:

- 强化高端产品力:加大对集成灶、洗碗机等新品类的研发投入,聚焦“智能化”“套系化”,提升高端市场份额(目标2026年占比20%以上);

- 优化渠道管理:推进线下经销商“扁平化”改革(减少层级、统一定价),同时加强线上内容营销(如抖音直播、小红书种草),降低流量成本;

- 应对外部竞争:与区域中小房企合作拓展工程渠道,或通过跨界联名(如与家居品牌合作)绑定存量房装修需求,对冲房地产下行压力。

短期来看,华帝股份的盈利能力与市场信心仍受上述问题制约;长期需观察其战略调整的落地效果,若能在高端化、渠道优化上取得突破,或可重获竞争优势。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考