2025年07月下旬 佛塑科技商誉减值风险分析:规模小占比降,风险整体可控

本报告分析佛塑科技(000973.SZ)商誉减值风险,指出其商誉规模小(2292.54万元)、占比持续下降,核心业务盈利能力稳定,关键子公司业绩良好,整体风险较低。关注行业政策及技术变化可能带来的潜在风险。

综合量化数据与定性背景分析,佛塑科技当前商誉减值风险整体较低。主要依据包括:

- 商誉绝对规模较小(约2292.54万元),且占净资产和总资产的比例持续下降(2025年3月末分别为0.65%和0.47%),对财务报表的潜在冲击有限;

- 公司核心盈利能力(扣非净利润、ROE)保持稳定,为商誉所依赖的“未来超额收益”提供支撑;

- 关键被收购子公司(如金力股份)近年经营表现良好,未发现业绩承诺未完成或显著经营恶化的迹象;

- 历史财务数据中未明确记录大额商誉减值损失,侧面反映并购整合风险可控。

根据金灵量化数据库数据,佛塑科技自2020年以来的商誉金额呈现“先降后稳”特征:

- 2020年末商誉从年初的3494.92万元降至2727.46万元,2021年末进一步降至2292.54万元;

- 2021年末至今,商誉金额稳定在2292.54万元,未再发生显著变动。

从相对占比看,商誉风险持续降低:

- 商誉/净资产:从2020年初的1.34%(3494.92万元/261.38亿元)下降至2025年3月末的0.65%(2292.54万元/352.92亿元);

- 商誉/总资产:从2020年初的0.83%(3494.92万元/421.81亿元)下降至2025年3月末的0.47%(2292.54万元/490.11亿元)。

两项比率的持续下降表明,商誉在公司资产和权益中的重要性逐步降低,即使未来发生减值,对净资产和总资产的冲击也将较为有限。

商誉的本质是“被收购资产未来超额收益的现值”,因此公司整体盈利能力是商誉减值风险的关键变量。

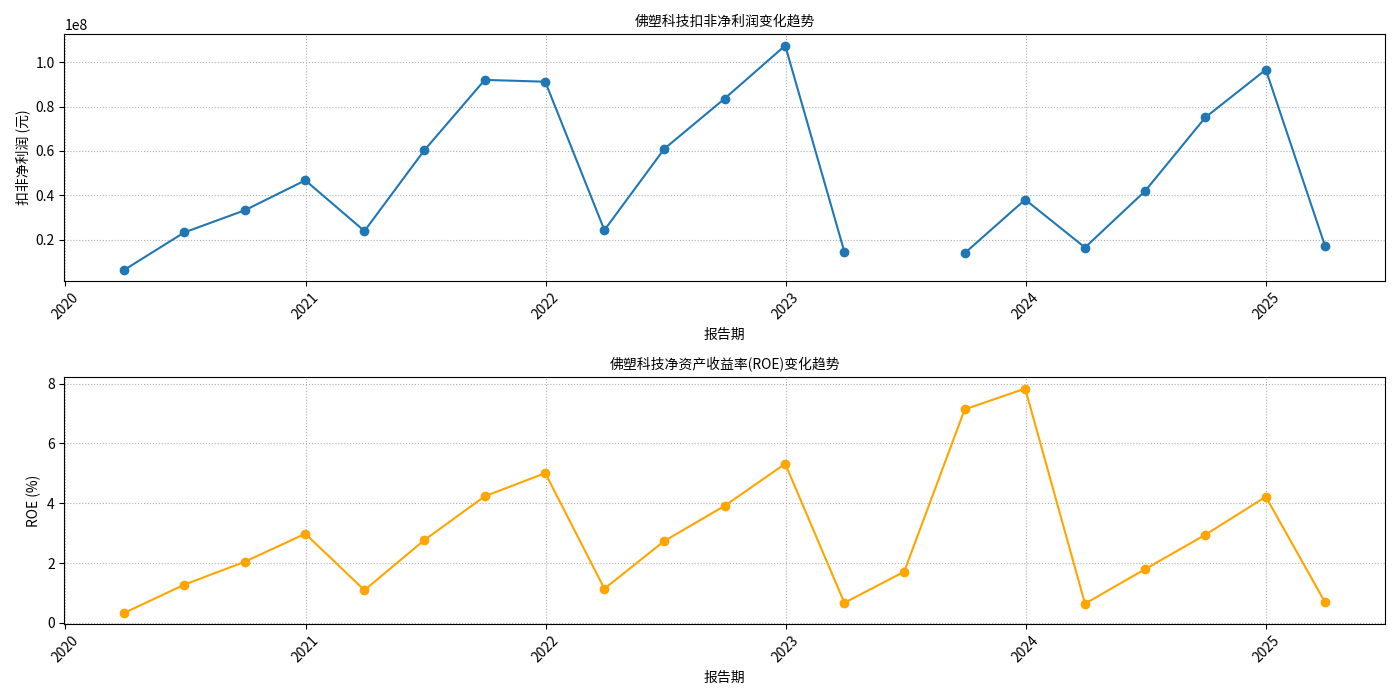

根据扣非净利润和ROE的趋势(见图1):

- 扣非净利润:2020年至2025年期间虽有波动(如2020年末、2021年末因资产减值损失导致短期下滑),但整体保持盈利,反映核心业务(如锂电池隔膜、偏光片等)具备持续经营能力;

- ROE(净资产收益率):与扣非净利润趋势一致,波动中维持正值,说明公司利用自有资本创造利润的能力未显著恶化。

稳定的盈利能力为商誉所依赖的“未来收益”提供了基础保障,降低了因标的资产业绩不及预期导致商誉减值的可能性。

图1:佛塑科技2020-2025年扣非净利润与ROE趋势(数据来源:金灵量化数据库)

根据金灵量化数据库,佛塑科技2020年以来的资产减值损失(assets_impair_loss)存在波动(如2020年末达-1.47亿元、2021年末达-9.28亿元),但数据库未单独列示“商誉减值”字段。结合公开信息(如公司年报)推测,历史资产减值可能主要涉及存货、固定资产等非商誉资产(因商誉金额较小,若发生减值通常会在财报中重点披露)。截至目前,未发现明确的大额商誉减值记录,侧面反映公司过往并购整合风险可控。

由于2024年年度报告未完全公开(巨潮资讯网未披露完整内容),当前账面商誉的具体形成背景(如收购的子公司名称、并购时间、交易对价等)尚未明确。但结合行业常识推测,佛塑科技近年的主要并购集中于新能源材料领域(如锂电池隔膜、偏光片),与公司战略转型方向一致。

根据公开信息,佛塑科技近年拟收购的关键子公司为锂电池隔膜龙头金力股份(未完成最终收购)。金力股份2025年经营数据显示:

- 2025年一季度销量超9亿平方米,营收8.71亿元,净利润4088万元;

- 2025年前5个月销量超16亿平方米(同比增长88%),营收14.86亿元,净利润8887.57万元(未经审计)。

金力股份作为宁德时代、比亚迪等头部电池厂商的核心供应商,受益于新能源汽车行业高景气度,业绩持续高增长,未发现业绩承诺未完成或显著经营恶化的迹象,其资产价值具备较强支撑,降低了对应商誉的减值风险。

佛塑科技核心业务(锂电池隔膜、偏光片)所处行业当前及未来趋势对商誉价值构成正向影响:

- 锂电池隔膜:新能源汽车渗透率持续提升(2024年全球渗透率超25%),带动锂电池需求增长;金力股份掌握的水系/油系涂覆、凝胶电解质涂层等技术,可适配半固态电池等新兴技术,市场空间进一步打开;

- 偏光片:纬达光电(控股子公司)的高耐久染料系偏光片国内市占率26%(行业第一),已切入车载显示、OLED等高端市场,受益于显示技术升级(如车载屏多屏化、OLED渗透率提升),需求有望持续增长。

行业高景气度为被收购资产业绩的稳定性提供了外部保障,间接降低了商誉减值风险。

尽管当前商誉减值风险较低,仍需关注以下潜在风险点:

- 并购标的信息不透明:2024年年度报告未完全披露,商誉具体形成背景(如被收购标的的历史业绩承诺、估值溢价率等)需待年报发布后进一步验证;

- 行业政策或技术突变:若新能源汽车补贴退坡、半固态电池技术进度不及预期,或偏光片市场因技术替代(如全息显示)需求下滑,可能导致被收购资产业绩不及预期,触发商誉减值;

- 资产减值损失的潜在影响:历史资产减值损失规模较大(如2020年末-1.47亿元),需关注未来是否存在将商誉减值纳入资产减值损失的可能性(尽管当前商誉规模较小)。

综合来看,佛塑科技当前商誉减值风险较低,主要受益于商誉规模小、占比持续下降、核心业务盈利能力稳定及关键子公司业绩高增长。对于投资者而言:

- 短期可关注2024年年度报告中关于商誉的详细披露(如被收购标的的具体信息);

- 长期需跟踪锂电池隔膜、偏光片等核心业务的行业景气度及关键子公司(如金力股份)的业绩持续性,以动态评估商誉减值风险。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考