中国中免护城河稳固性分析:牌照稀缺与政策红利能否持续?

深度解析中国中免在免税行业的护城河稳固性,涵盖牌照稀缺性、政策绑定、财务健康度及竞争格局变化,揭示其面临的挑战与投资机会。

发布时间:2025年7月29日 分类:金融分析 阅读时间:7 分钟

中国中免免税行业护城河稳固性分析报告

一、核心结论

中国中免作为国内免税行业绝对龙头,其护城河当前仍以

稀缺牌照资源、规模优势及政策绑定

为核心支撑,具备较强的稳固性;但受盈利指标下滑、竞争格局变化及外部环境不确定性

影响,护城河深度面临挑战,需持续关注其盈利能力修复与战略应对能力。

二、核心护城河来源:牌照稀缺性与政策绑定

中国免税行业实行

特许经营制度

,牌照是核心准入壁垒。目前国内仅10家企业拥有免税牌照(如中免、深免、珠免、王府井等),但中国中免是唯一拥有全国性全渠道牌照

的企业(覆盖机场、离岛、边境、市内等免税场景),市场占有率长期超90%,处于近乎垄断地位。

其护城河的核心稳固性体现在两方面:

- 牌照稀缺性:免税牌照由国家严格审批,历史上仅发放10张,且新牌照发放门槛极高(需满足国资背景、运营经验等要求)。中免作为央企(实控人为国资委),在牌照获取上具备天然优势,新进入者难以通过牌照突破其壁垒。

- 政策深度绑定:海南离岛免税是中免核心增长引擎(占公司总收入60%以上)。2020年海南离岛免税政策大幅放宽(额度提升至10万元/年、品类扩容),叠加海南自贸港“封关运作”(2025年目标)的政策红利,中免通过三亚国际免税城、海口国际免税城等旗舰项目深度绑定海南免税市场,形成“政策-渠道-规模”的正向循环。

三、财务与市场地位:护城河的量化验证

通过近5年(2020-2024年)财务数据可验证其护城河的实际效果(数据来源:金灵量化数据库):

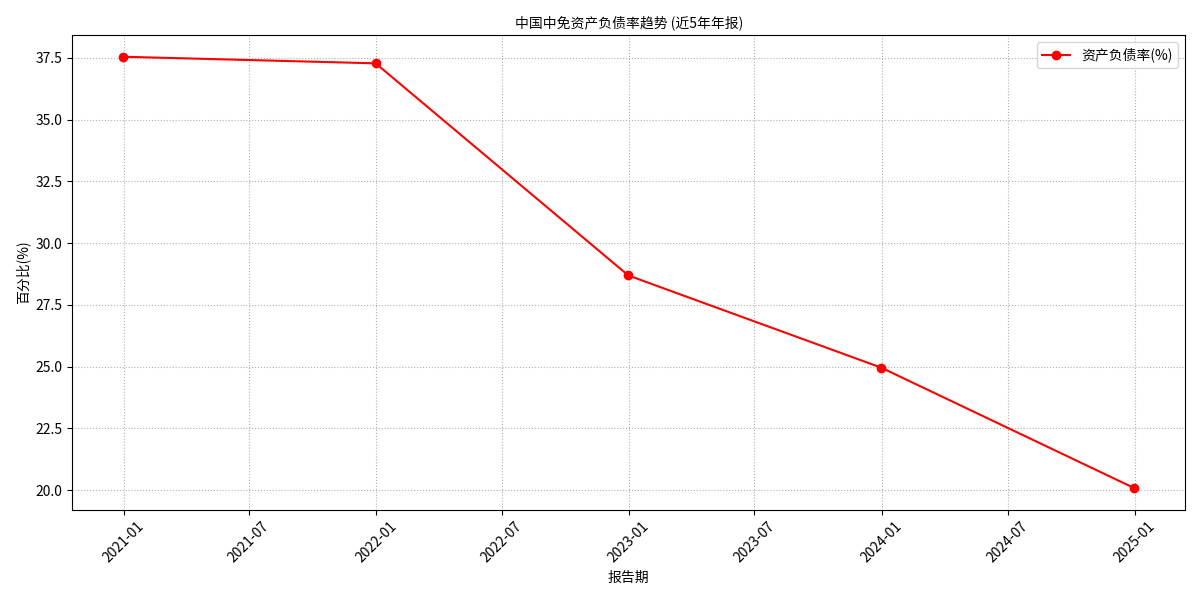

1. 财务健康度:结构优化支撑韧性

中国中免资产负债率从2020年的37.55%持续下降至2024年的20.08%(见图1),财务杠杆显著降低,偿债能力增强。这反映公司在扩张过程中保持了谨慎的财务策略,为应对外部冲击(如疫情、竞争加剧)提供了充足的安全垫。

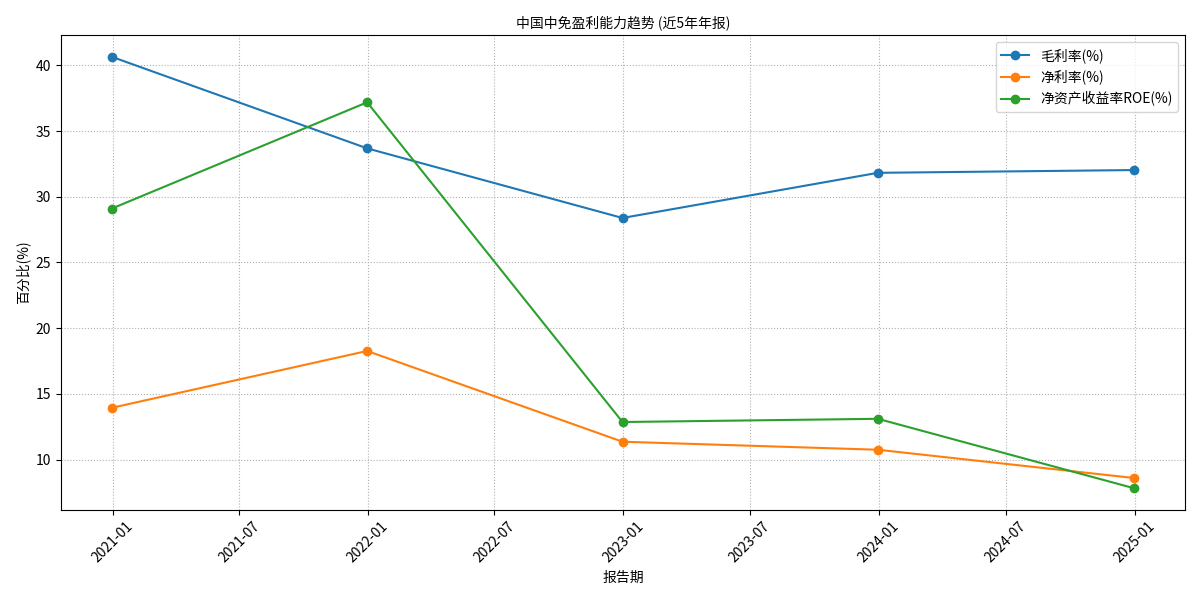

2. 盈利能力:短期波动但基础仍存

- 毛利率:2020-2022年从40.64%降至28.39%(主因疫情导致机场免税渠道客流下滑、促销力度加大),2023-2024年回升至31.82%、32.03%(海南离岛免税恢复带动),显示核心业务韧性。

- ROE:2021年达37.18%的高位(疫情后海南免税爆发式增长),但2022-2024年降至12.87%、13.11%、7.83%(见图2),反映盈利效率受宏观环境与竞争挤压。

3. 市场地位:龙头优势未动摇

截至2025年7月,中国中免总市值约1407.86亿元,动态市盈率(PE-TTM)32.99倍,仍显著高于行业平均水平(免税行业平均PE约25倍),市场对其龙头地位的认可未变。

四、竞争格局与潜在挑战:护城河的威胁因素

尽管当前护城河稳固,但其面临以下挑战可能削弱优势:

1. 行业竞争加剧

- 新进入者冲击:王府井(2020年获牌照)、海旅免税、海控全球精品等地方企业加速布局海南,通过差异化选品(如引入小众品牌)和价格策略(部分商品折扣力度超中免)争夺市场份额。

- 互联网平台渗透:京东、苏宁等电商通过“线上免税”模式(如跨境电商+免税直邮)分流部分客群,削弱中免的价格优势。

2. 政策与经营风险

- 海南封关不确定性:2025年海南自贸港封关后,全岛或实行“零关税”政策,可能吸引更多免税运营商进入,中免的垄断优势或被稀释。

- 机场租金压力:中免与上海、北京等核心机场的租金协议与客流挂钩(如“保底+销售分成”模式),若国际旅行恢复不及预期(如签证政策收紧),租金成本可能挤压利润。

3. 宏观与消费环境变化

- 奢侈品消费需求波动:中免核心客群为中产阶层,若宏观经济下行(如居民可支配收入增速放缓),奢侈品消费意愿下降将直接影响其销售额。

- 国际旅行分流:2024年以来多国对中国放宽签证政策(如法国、意大利等),国际旅游恢复可能分流海南客流,削弱离岛免税的增长动能。

五、综合判断与投资启示

护城河稳固性评估

:中国中免的护城河当前仍以牌照稀缺性、规模优势及政策绑定为核心支撑,财务健康度与市场地位验证了其龙头韧性;但受盈利指标下滑(ROE显著回落)、竞争格局变化(新进入者分流)及外部环境不确定性(政策、宏观经济)影响,护城河深度面临挑战,稳固性边际弱化。

投资启示

:

- 短期关注海南离岛免税政策落地效果(如封关后税率调整)、国际旅行恢复对客流的影响;

- 中期需观察中免的运营效率提升(如存货周转改善)及新渠道拓展(如市内免税店);

- 长期核心逻辑仍在于牌照壁垒与政策红利,若公司能通过数字化(如线上平台)、供应链优化(如品牌直采降低成本)巩固规模优势,其护城河有望重新深化。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考