2025年07月下旬 东鹏饮料销售费用率分析:战略扩张与效率优化

分析东鹏饮料销售费用率变动趋势,揭示其全国化扩张、品牌建设及行业竞争下的费用管理策略,探讨高投入如何驱动收入与利润双增长。

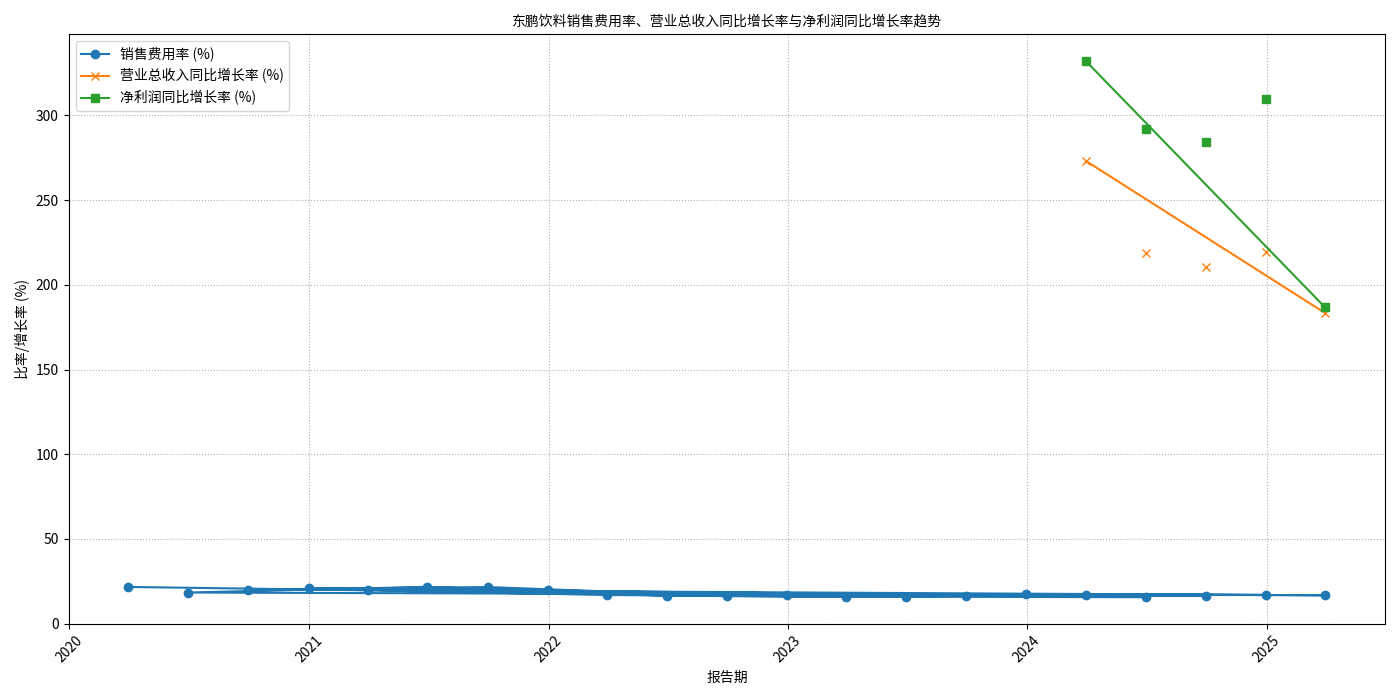

东鹏饮料(605499.SH)的销售费用率并未呈现“持续上升”趋势,而是在2020-2021年上市初期经历高投入阶段(20%以上)后,于2022年起趋于稳定(15%-17%区间)。销售费用绝对值的增长主要源于全国化扩张、渠道下沉、品牌建设及新产品推广等战略需求,而收入端的高速增长(2025年一季报营收同比+183.30%)有效对冲了费用率的上行压力,体现了“高投入-高增长-规模效应”的良性循环。

根据金灵量化数据库的财务数据(2020年Q1至2025年Q1),东鹏饮料的销售费用率(销售费用/营业总收入)呈现以下特征(见图1):

- 2020-2021年:上市初期的高投入阶段:销售费用率维持在20%以上(2020年全年21.1%,2021年Q1达24.3%),主要因公司上市后加速市场扩张,需投入大量资源建立品牌认知与渠道网络。

- 2022-2024年:规模效应下的稳定期:销售费用率逐步回落至15%-17%区间(2024年全年16.2%),反映出随着收入规模扩大(2024年营收同比+45.8%),单位收入对应的销售费用摊薄,规模效应显现。

- 2025年Q1:短期波动但整体可控:销售费用率为16.68%,与2024年全年水平基本持平,未出现持续上升趋势。

结合公司公开信息及行业背景,销售费用绝对值增长的主要原因可归纳为以下四方面:

东鹏饮料的核心战略是从区域龙头(华南市场)向全国性品牌转型。为实现这一目标,公司:

- 增加销售人员规模:2025年上半年职工薪酬同比+26.06%,主要因全国化扩张需增配区域销售团队,强化终端覆盖能力。

- 加大冰柜投放力度:2025年上半年渠道推广费同比+61.20%,主要用于向经销商和终端门店投放定制冰柜(东鹏特饮的核心陈列工具),提升产品可见性与触达率。

功能饮料行业的竞争本质是“品牌心智战”。东鹏饮料通过持续广告投入巩固“累了困了,喝东鹏特饮”的核心定位:

- 广告宣传费增长:2025年上半年广告宣传费同比+34.30%,主要用于地铁、社交媒体等全渠道投放,覆盖年轻消费群体(Z世代为核心客群)。

- 年轻化营销:通过时尚包装、跨界合作(如联名国潮IP)等方式提升品牌活力,进一步扩大用户基数。

中国功能饮料市场规模已从2020年的890亿元增至2024年的1576亿元(年复合增速16.2%),吸引红牛、乐虎、体质能量等品牌激烈竞争。行业整体呈现“高营销投入”特征,东鹏饮料需通过持续投入维持市场份额(2024年市占率约22%,仅次于红牛)。

2024年起,东鹏饮料推行“1+6多品类战略”(以东鹏特饮为核心,拓展补水啦(电解质水)、VIVI鸡尾酒等6大品类)。新产品上市需前期营销投入(如试饮活动、渠道激励),导致2025年上半年经销及推广费用进一步增加。

销售费用的增长并未侵蚀公司盈利能力,反而成为收入与利润的核心驱动力:

- 收入端:2020-2025年Q1,营业总收入从49.5亿元增至2025年Q1的42.8亿元(单季同比+183.30%),高销售投入有效拉动市场份额扩张。

- 利润端:净利润同比增速与收入增速高度同步(2025年Q1净利润同比+186.63%),说明销售费用的使用效率较高,未因过度投入导致利润率下滑。

东鹏饮料的销售费用率已从上市初期的高投入阶段进入稳定期,其绝对值的增长是公司主动扩张战略的必然结果,核心驱动因素包括全国化扩张、品牌建设、行业竞争应对及新产品推广。从投入产出看,销售费用的增长有效拉动了收入与利润的高速增长,体现了快消品行业“以费用换规模”的典型逻辑。

- 短期需关注销售费用率的稳定性(若收入增速放缓可能导致费用率上行压力);

- 长期需跟踪全国化扩张的效果(如北方/华东市场渗透率)及新产品的市场接受度(如补水啦的持续增长能力);

- 公司当前“高投入-高增长”的模式具备可持续性,若规模效应进一步释放(如销售费用率稳中有降),盈利能力有望持续提升。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考