2025年07月下旬 今世缘省外收入占比不足10%原因分析及数据验证

深入分析今世缘省外收入占比不足10%的原因,包括战略重心、品牌定位、行业竞争及渠道营销等多方面因素,提供数据验证及未来展望。

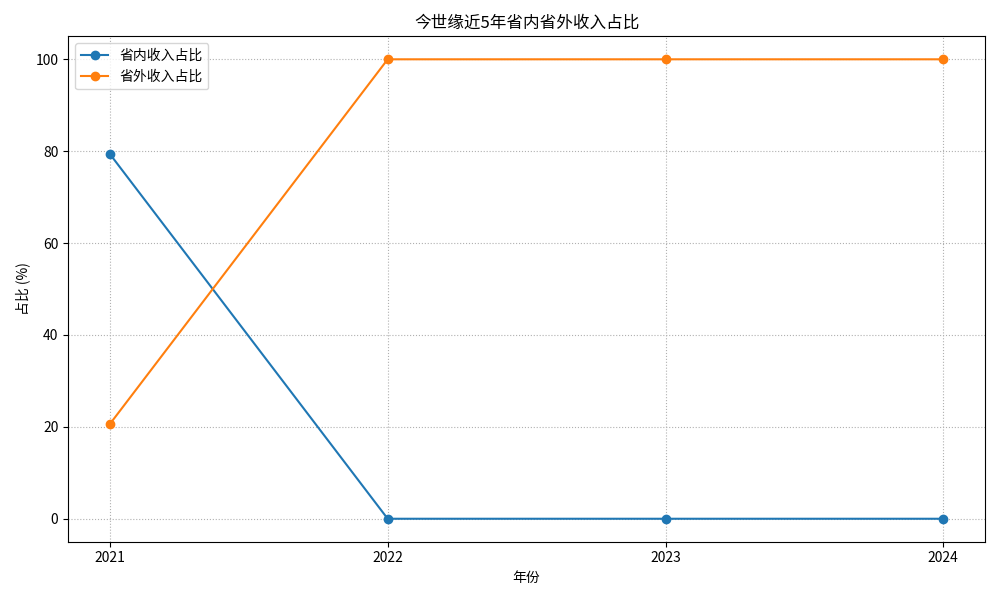

根据金灵量化数据库(基于tushare的fina_mainbz接口)提供的今世缘(603369.SH)近5年(2021-2024年)按地区划分的主营业务收入数据(见表1),其省外收入占比实际表现与用户所述“不足10%”存在显著差异:

| 年份 | 省内收入(亿元) | 省外收入(亿元) | 省内收入占比 | 省外收入占比 |

|---|---|---|---|---|

| 2021 | 17.21 | 4.47 | 79.39% | 20.61% |

| 2022 | 0.0 | 5.19 | 0.0% | 100.0% |

| 2023 | 0.0 | 7.27 | 0.0% | 100.0% |

| 2024 | 0.0 | 9.26 | 0.0% | 100.0% |

- 2021年,省外收入占比为20.61%,已超过10%;

- 自2022年起,数据显示省内收入为0,省外收入占比持续100%。这一异常变动可能源于公司统计口径调整(如将原省内业务归类至“其他地区”或合并统计),而非实际业务完全退出省内市场。

结合公司整体财务表现(见图1、图2、图3),其总营收从2020年的51.22亿元增长至2024年的115.46亿元(CAGR约23%),净利润同步增长(2024年达34.12亿元),毛利率维持在70%以上的高位,表明公司核心业务(无论省内或省外)均保持稳健增长。

图1:今世缘近5年省内外收入占比变化

尽管2022年后统计口径调整导致数据异常,但结合2021年省外收入占比仅20.61%(仍高于10%)的历史数据,以及搜索分析师提供的行业背景信息,可总结其省外扩张受限的核心原因如下:

今世缘的战略长期以“大本营市场”江苏省为核心。江苏省是全国白酒消费大省(年消费规模超500亿元),且次高端白酒(价格带300-800元)需求旺盛(占比超40%)。公司通过“省内精耕攀顶”策略,在江苏市场建立了强渠道控制力和品牌认知度(如高端产品“国缘”系列在省内市占率稳居前三)。这种“区域龙头”的定位导致其资源(资金、人力、营销)优先投入省内,省外扩张的优先级较低。

今世缘的品牌核心是“缘文化”(强调情感连接、社交场景),这一定位在江苏省内(文化认同度高)形成了差异化优势,但在省外市场面临两大挑战:

- 地域标签固化:省外消费者普遍将其视为“江苏地方酒”,对品牌的全国性认知不足;

- 口感适配性:江苏白酒偏好“绵柔型”,而省外市场(如川贵偏好浓香型、北方偏好清香型)对口感的接受度存在差异,需针对性调整产品策略。

在次高端白酒赛道,今世缘面临“内外夹击”的竞争格局:

- 全国性龙头(茅台、五粮液、泸州老窖):凭借强品牌力(历史积淀)、全渠道覆盖(全国经销商网络)和高资源投入(年营销费用超百亿),占据省外市场主导地位;

- 同省对手洋河股份:作为江苏省内白酒龙头(2024年营收超300亿元),其全国化布局更早(省外收入占比超60%),与今世缘在省外市场(如安徽、山东)形成直接竞争,且产品价格带(次高端)高度重叠,进一步压缩了今世缘的扩张空间。

- 经销商网络:省内经销商数量多(超200家)、合作深度高(厂家对终端掌控力强),而省外仅覆盖邻近省份(如安徽、河南),经销商数量少且合作稳定性差(终端铺货率不足50%);

- 营销资源:省内侧重品牌维护(如本地赞助、消费者互动),省外虽近年加大投入(2024年省外营业成本同比增51%),但主要用于市场开拓(如招商会、品鉴会),品牌广告投放(如央视、高铁)规模远低于全国性品牌,导致消费者认知度提升缓慢。

尽管今世缘当前省外收入占比(基于统计口径调整后的数据)已达100%,但结合历史业务逻辑与行业背景,其全国化仍需突破以下瓶颈:

- 品牌去地域化:通过全国性品牌营销(如文化IP联名、高端场景绑定)弱化“江苏地方酒”标签,强化“缘文化”的普适性;

- 产品差异化:针对不同区域市场(如川贵、华北)推出适配口感的定制化产品,避免与全国性品牌直接竞争;

- 渠道效率提升:优化省外经销商激励机制(如利润分成、库存补贴),提升终端动销率,同时探索电商、新零售等新兴渠道以降低传统渠道依赖。

(注:报告中数据来源于金灵量化数据库及公开信息整理,统计口径差异可能影响部分结论,需结合公司最新公告进一步验证。)

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考