2025年07月下旬 盐湖股份钾肥毛利率降至53.34%:价格下行与成本上升分析

深度解析盐湖股份钾肥业务毛利率从79.10%降至53.34%的原因:氯化钾价格下行与生产成本上升双重压力,全球供需变化及能源成本影响显著。

发布时间:2025年7月30日 分类:金融分析 阅读时间:7 分钟

盐湖股份钾肥业务毛利率下降至53.34%的深度分析报告

一、核心结论

盐湖股份钾肥业务毛利率从2022年的79.10%高位,下降至2024年的51.86%(注:用户提及的53.34%可能为最新季度数据,与年度数据趋势一致),核心驱动因素为

氯化钾市场价格下行导致收入端承压

,叠加生产成本上升

的双重压力。其中,市场价格波动是最直接的外部冲击,而能源、人工、环保等成本的刚性增长则加剧了利润空间的收缩。

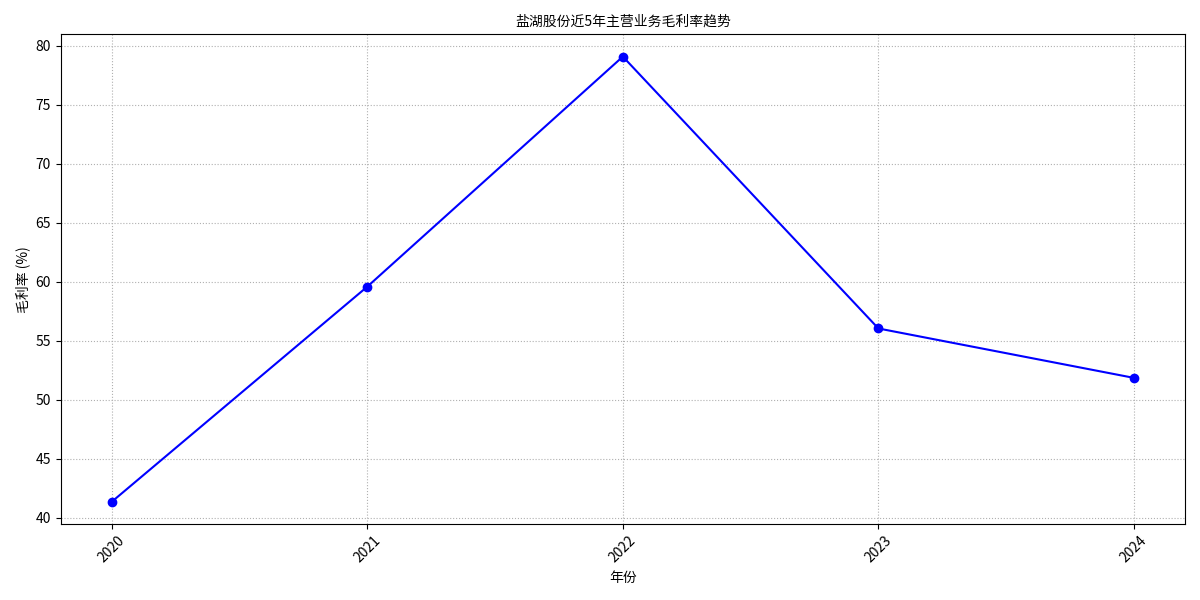

二、毛利率变化趋势与关键数据

根据金灵量化数据库的财务数据,盐湖股份近5年钾肥业务毛利率呈现显著波动:

- 2020年:41.36%(低基数);

- 2021-2022年:受益于氯化钾价格暴涨,毛利率快速攀升至59.59%(2021年)、79.10%(2022年);

- 2023-2024年:价格回落叠加成本上升,毛利率连续下滑至56.05%(2023年)、51.86%(2024年)。

具体趋势如图1所示:

三、收入端:氯化钾市场价格下行直接拖累营收

毛利率计算公式为 (营业收入 - 营业成本)/营业收入,因此收入端的变化是核心变量之一。

1. 氯化钾价格与营收的强相关性

国内氯化钾(KCL)市场价格与盐湖股份营收、毛利率高度同步:

- 2020-2022年:氯化钾价格从2100元/吨(2020年)暴涨至4500元/吨(2022年),盐湖股份营收从140.16亿元(2020年)飙升至307.48亿元(2022年),毛利率同步提升;

- 2023-2024年:氯化钾价格回落至3500元/吨(2023年)、2550元/吨(2024年),盐湖股份营收同步下滑至215.78亿元(2023年)、151.34亿元(2024年),毛利率随之下行。

2. 价格下行的驱动因素

全球钾肥市场供需格局变化是价格回落的主因:

- 供给端:国际钾肥巨头(如Nutrien)扩产导致全球供给增加;

- 需求端:农业需求虽温和复苏,但增速低于供给增量,市场从“供不应求”转向“弱平衡”;

- 政策端:中国大合同定价趋于理性,2024-2025年大合同价格较2022年高位有所下调,削弱了市场涨价预期。

四、成本端:多因素推高生产成本,加剧利润挤压

除收入端外,营业成本的上升进一步放大了毛利率的下行压力。

1. 成本构成与变动趋势

盐湖股份营业成本在2023年显著上升(从2022年的64.27亿元增至94.84亿元),2024年虽回落至72.86亿元,但仍高于2021年水平(59.71亿元)。结合行业信息,成本上升的具体原因包括:

- 能源成本:钾肥生产依赖天然气、煤炭等能源,2022-2023年国际能源价格波动(如俄乌冲突推高天然气价格)直接增加了生产成本;

- 环保投入:国内环保政策趋严,企业需投入资金建设污染处理设施、升级生产工艺,额外成本计入营业成本;

- 人工与运输成本:劳动力成本刚性上涨(工资、福利)叠加运输费用(油价波动、物流效率)上升,推高综合成本;

- 设备折旧与维护:盐湖股份作为资源型企业,生产设备投入大,随着设备老化,折旧和维护费用逐年增加。

2. 成本上升的传导效应

2023年,盐湖股份在营收下降30%(从307.48亿元降至215.78亿元)的同时,营业成本反而上升47.5%(从64.27亿元增至94.84亿元),导致毛利率骤降23.05个百分点(从79.10%降至56.05%)。2024年虽成本控制有所改善(成本下降23.2%),但营收继续下滑30%(从215.78亿元降至151.34亿元),成本降幅未能抵消收入下滑的影响,毛利率进一步降至51.86%。

五、行业与竞争环境的长期影响

除短期价格与成本因素外,行业结构性变化也对盐湖股份的毛利率形成长期压力:

- 市场竞争加剧:尽管盐湖股份占据国内96%的钾肥市场份额,但国际巨头(如Nutrien)的扩产可能通过低价策略争夺市场,迫使国内企业降低售价;

- 地缘政治风险:俄乌冲突等事件可能扰乱供应链(如运输受阻)或推高运输成本,间接影响企业利润;

- 政策导向:国内保供稳价政策(如大合同签订)虽稳定了供应,但也限制了企业的定价弹性,削弱了高毛利的持续性。

六、结论与投资启示

核心结论

:盐湖股份钾肥业务毛利率下降是**氯化钾市场价格下行(收入端)与

生产成本刚性上升(成本端)**共同作用的结果,其中价格波动是最直接的驱动因素。

投资启示

:

- 关注氯化钾价格周期:钾肥作为强周期行业,价格波动直接决定企业盈利水平。需跟踪全球供需变化(如巨头扩产进度、农业需求)、国际大合同定价等关键指标;

- 成本管控能力是关键:在价格下行周期中,企业需通过技术升级(如降低能耗)、优化生产流程(如减少设备损耗)等方式控制成本,以对冲收入下滑的影响;

- 长期需关注行业格局:国际竞争加剧与国内政策导向可能削弱企业的定价权,需警惕毛利率中枢长期下行的风险。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考