2025年07月下旬 思林杰应收账款占比151%存坏账风险?深度分析报告

分析思林杰(688115.SH)应收账款坏账风险,包括应收账款占比151%的具体指向、坏账准备计提、现金流质量及客户结构,揭示潜在风险与投资启示。

用户关注思林杰“应收款占比151%”是否存在坏账风险。结合金融数据与行业背景分析,需重点验证“151%”的具体指向(如应收账款/营业收入、应收账款/总资产等),并从应收账款规模与趋势、坏账准备计提、现金流质量、客户结构及行业特性等维度综合评估风险。

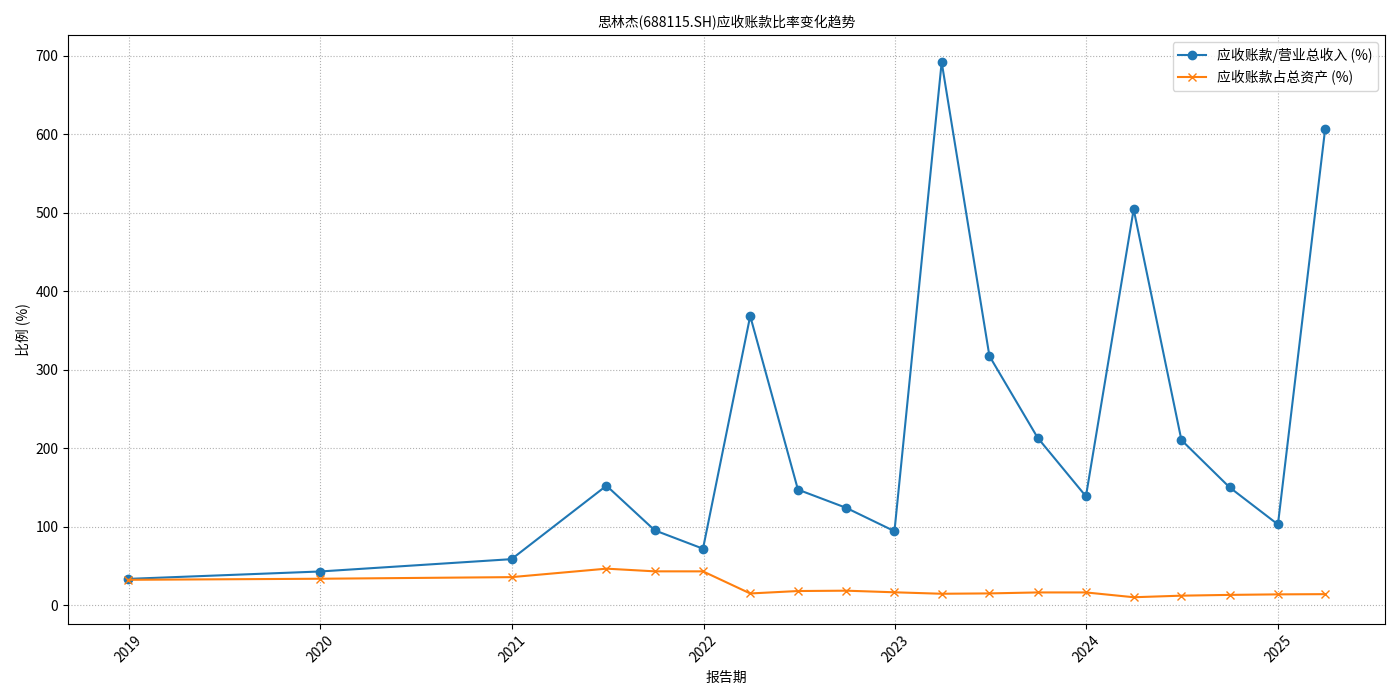

用户提及的“151%”大概率为“应收账款/营业总收入”比率(以下简称“应收收入比”)。根据金灵量化数据库数据,思林杰自上市以来该指标波动显著,

从趋势看,思林杰“应收收入比”呈现以下特征:

- 短期剧烈波动:2023年三季报至2025年一季报期间,该比率从150%左右骤升至600%以上,反映公司销售回款能力急剧恶化。

- 远超行业常规水平:通常制造业企业“应收收入比”合理区间为30%-80%(若超过100%则意味着当期收入未完全覆盖应收账款增量),思林杰的高比率已偏离正常经营逻辑,需警惕收入真实性或客户信用风险。

此外,“应收账款占总资产比率”最新为14.00%(2025年一季报),虽绝对值不高,但需关注其与总资产增速的匹配性——若应收账款增速持续快于资产扩张,将显著降低资产流动性。

金灵量化数据库未直接提供“坏账准备”字段,但2023-2024年末应收账款总额分别为2.33亿元、1.91亿元(均超1.9亿元)。若公司未充分计提坏账准备(如按行业常规5%-10%计提),潜在坏账损失可能达0.1-0.2亿元,占2024年净利润(1527万元)的65%-130%,将对盈利造成重大冲击。

近三年(2023-2024年)思林杰经营活动现金流净额持续为负(2024年为-4306万元,2023年为-1062万元),而同期净利润为正(2024年1527万元,2023年898万元)。这一背离表明:

- 公司利润主要依赖应收账款“账面确认”,而非实际现金流入;

- 销售回款能力薄弱,大量资金被客户占用,流动性压力加剧;

- 若应收账款无法收回,将直接导致“利润虚增”后的资产减值损失,进一步侵蚀现金流。

根据搜索信息,思林杰客户高度集中于消费电子领域,

- 客户需求萎缩:2023年对运泰利销售收入同比下降47.47%,2025年1-6月销售额同比下降11.45%,在手订单同比下降0.85%,主因下游消费电子行业需求放缓;

- 回款周期延长:苹果产业链商业模式调整(代工厂采购结算周期延迟)导致思林杰应收账款回收周期被动拉长;

- 客户信用依赖:公司虽称主要客户“资信良好”,但消费电子行业受宏观经济波动影响大,若客户自身现金流恶化(如苹果订单减少),思林杰应收账款回收风险将显著上升。

半导体测试设备行业未明确披露平均账期数据,但同行业企业(如华峰测控、长川科技)“应收收入比”普遍低于100%(公开信息显示),而思林杰远超这一水平,反映其商业模式或客户议价能力弱于同行。

财经媒体与券商研报指出,思林杰2025年一季度应收账款同比增幅(45.35%)远超营收增速(20.83%),且应收应付资金往来波动异常,存在“通过应收款虚增收入”的嫌疑。若收入真实性存疑,应收账款的“水分”将进一步放大坏账风险。

思林杰当前面临

- 应收账款规模与收入严重不匹配(2025年一季报“应收收入比”606.88%),回款能力急剧恶化;

- 现金流持续为负,利润质量差,资金链依赖应收账款回收;

- 客户高度集中且需求萎缩,叠加产业链回款周期延长,回收不确定性高;

- 坏账准备计提信息缺失,潜在减值损失可能显著侵蚀利润。

- 短期风险预警:需密切关注2025年中报应收账款回收情况及坏账准备计提政策,若“应收收入比”仍维持高位或坏账准备计提不足,需警惕股价下行压力。

- 长期关注点:公司需优化客户结构(降低消费电子领域集中度)、加强回款管理(如缩短账期、引入保理工具),并在财报中披露更详细的应收账款账龄与坏账准备信息以增强透明度。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考