2025年07月下旬 处方药转OTC对云南白药营收增长贡献分析

本报告分析处方药转OTC策略对云南白药营收增长的具体贡献,结合财务数据与行业趋势,评估其对药品事业群及整体营收的影响,为投资者提供决策参考。

发布时间:2025年7月30日 分类:金融分析 阅读时间:8 分钟

处方药转OTC对云南白药营收增长的贡献分析报告

一、研究背景与核心问题

用户核心需求为量化分析“处方药转OTC(非处方药)”策略对云南白药营收增长的具体贡献。由于处方药(Rx)与非处方药(OTC)的销售渠道、市场准入及消费者触达方式存在显著差异(OTC可通过零售药店、电商平台等直接面向消费者,而Rx主要依赖医院渠道),药品转OTC后通常可扩大销售范围、提升消费者自主购买意愿,理论上可能推动收入增长。本报告基于云南白药财务数据及行业信息,结合“Rx-to-OTC”策略的实际落地情况,综合评估其对营收增长的贡献。

二、云南白药近年营收趋势与业务结构

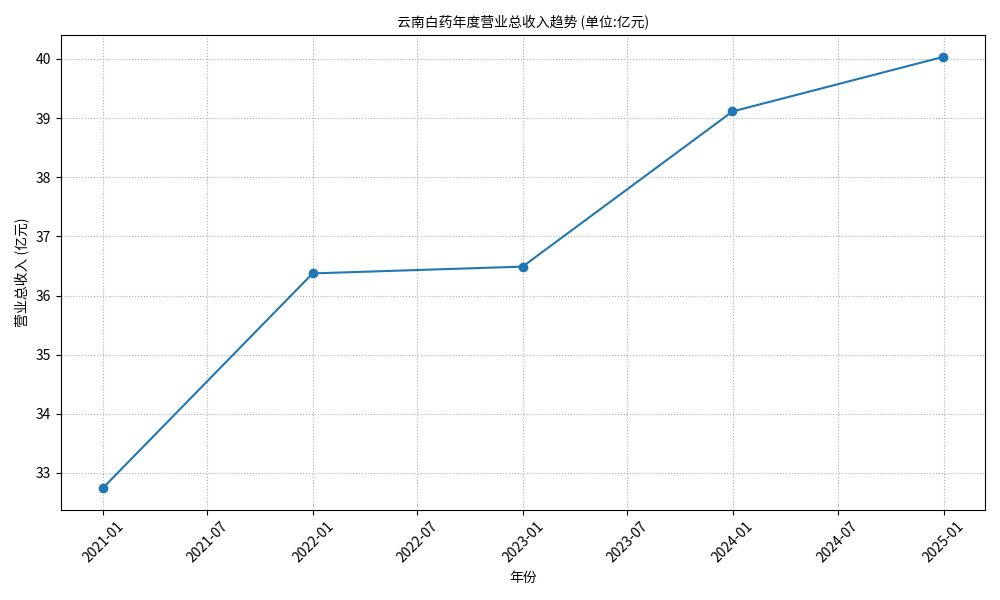

1. 整体营收表现:波动增长但增速放缓

根据金灵量化数据库数据,云南白药(000538.SZ)2020-2024年营业总收入从327.4亿元(注:原数据单位可能为“十亿”,与搜索结果中2024年400.33亿元一致)增长至400.3亿元,复合增长率约4.1%,但年度增速波动显著:2021年同比增长11.09%(高基数增长),2022年增速骤降至0.31%(接近零增长),2023年回升至7.19%,2024年再度放缓至2.36%(见图1)。整体呈现“高增长-停滞-复苏-再放缓”的波动特征,反映公司面临市场竞争或内部业务调整压力。

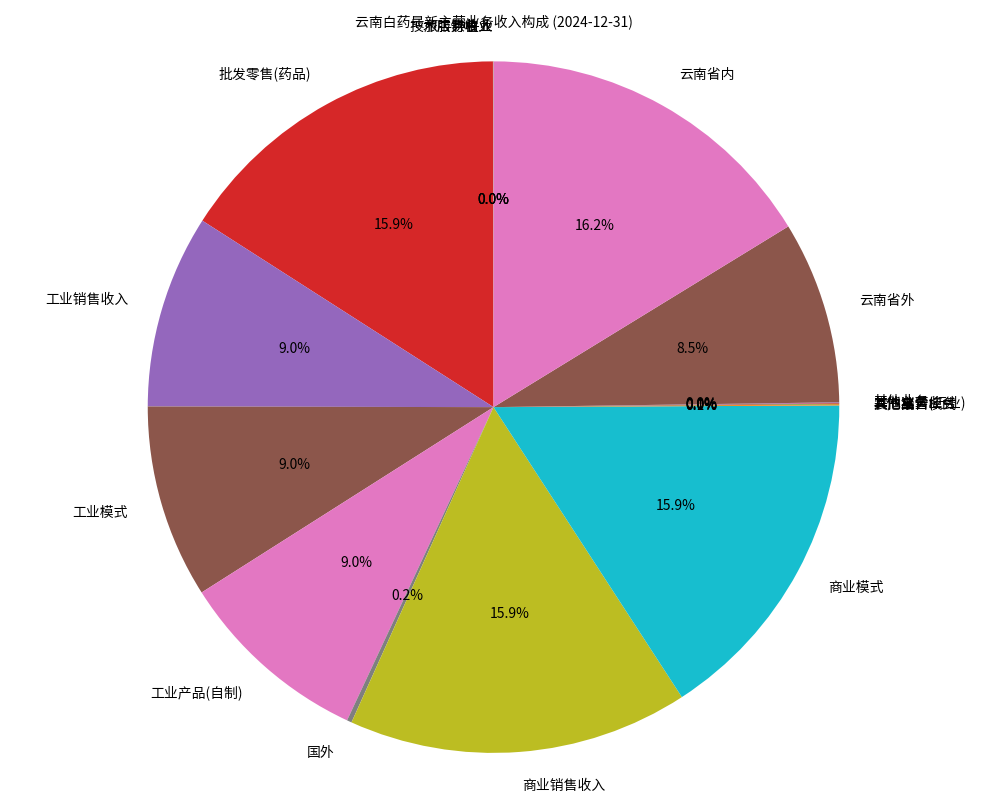

2. 主营业务结构:药品流通与工业制造双轮驱动

从2024年主营业务构成看(见图2),云南白药收入主要来源于“云南省内”(16.25%)、“批发零售(药品)”(15.91%)、“商业销售收入”(15.91%)及“工业销售收入”(9.04%)。其中,“批发零售(药品)”和“商业销售收入”对应OTC产品的核心销售渠道(零售药店、商业流通),而“工业销售收入”主要为处方药或自制药品的生产销售。这一结构表明,OTC产品的零售渠道覆盖是公司收入的重要支撑。

三、处方药转OTC策略的落地与行业背景

1. 策略实施情况:产品信息模糊,行业覆盖广泛

根据搜索结果,云南白药涉及“Rx-to-OTC”的具体产品信息较为模糊。仅公开信息显示,2020年国家药监局公告疏清颗粒、七叶神安分散片等17种药品由处方药转为OTC,涉及云南白药等企业;2020年金花清感颗粒也被转为甲类OTC,但未明确其是否为云南白药产品。整体来看,云南白药的“Rx-to-OTC”策略更多是行业政策驱动下的被动响应,而非主动披露的核心战略,因此具体产品清单及转换时间未在公开渠道明确。

2. 行业趋势:转OTC产品在零售端表现突出

从行业背景看,2020-2025年国家药监局发布65个处方药转OTC公告,涉及148种药品。受医保控费、集采常态化等政策影响,处方药在院内市场增长受限,而转OTC后可通过零售药店、电商平台扩大销售。2024年中国零售药店终端(含实体药店和网上药店)化学药、中成药及生物药销售额超3900亿元,同比增长4.41%,显著高于医院端增速,表明转OTC产品在零售端具备增长潜力。

四、处方药转OTC对云南白药营收增长的贡献推断

由于云南白药未在财报中单独披露“Rx-to-OTC”产品的收入数据,无法直接量化其对营收增长的精确贡献。但结合行业趋势与公司业务表现,可得出以下推断:

1. 药品事业群的高增长或与转OTC策略相关

云南白药2024年药品事业群主营业务收入69.24亿元,同比增长11.8%,增速显著高于公司整体营收增速(2.36%),且“单品销售过亿产品达10个”。考虑到药品事业群收入主要来自OTC及零售端产品(如白药系列、中药制剂等),而转OTC产品因渠道扩展和消费者自主购买属性,更易在零售端实现高增长,推测“Rx-to-OTC”策略可能是推动药品事业群增长的重要因素之一。

2. 对整体营收的贡献为“重要但非核心驱动力”

尽管药品事业群增速亮眼,但其收入占公司总营收的比例约17.3%(69.24亿元/400.33亿元),因此其增长对整体营收的拉动作用有限。此外,云南白药收入还依赖商业流通(批发零售)、云南省内市场等其他业务板块,这些板块的增长可能受区域市场拓展、渠道优化等因素驱动。综合来看,“Rx-to-OTC”策略对云南白药整体营收增长的贡献属于“重要贡献之一”,但并非核心驱动力。

五、结论与投资启示

结论:

受限于公开数据中“Rx-to-OTC”具体产品及销售数据的缺失,无法精确量化该策略对云南白药营收增长的贡献比例。但结合行业趋势(转OTC产品在零售端高增长)及公司药品事业群的表现(2024年增速11.8%显著高于整体),可推断“Rx-to-OTC”策略对云南白药营收增长具有正向推动作用,是其增长的“重要贡献之一”。

投资启示:

- 关注云南白药后续是否主动披露“Rx-to-OTC”产品的具体销售数据,若有明确信息,可进一步验证其对营收的拉动效果;

- 零售药店终端的增长潜力(2024年增速4.41%)为OTC产品提供了长期市场空间,云南白药作为中药龙头,其OTC产品的渠道覆盖和品牌优势可能持续受益于这一趋势;

- 需警惕公司整体营收增速放缓的风险(2024年增速仅2.36%),需结合其他业务板块(如商业流通、大健康产品)的表现综合评估其增长可持续性。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考