2025年07月下旬 科伦药业220亿研发投入对现金流影响深度分析

本报告深度分析科伦药业2015-2024年累计113.44亿研发投入对现金流的影响,揭示其从早期承压到近期缓解的动态变化,并评估资金来源与潜在风险。

发布时间:2025年7月30日 分类:金融分析 阅读时间:8 分钟

科伦药业研发投入对现金流影响的深度分析报告

一、核心问题澄清:“220亿研发投入”的真实性核查

用户提及的“220亿研发投入”未找到官方或权威媒体的明确来源及时间周期。根据金灵量化数据库的财务数据,科伦药业(002422.SZ)自2015年至2024年的累计研发费用仅为113.44亿元,与“220亿”存在显著差异。这一差异可能源于信息误传、统计口径(如包含资本化研发支出或未公开项目)或时间范围(如用户可能将未来规划投入与历史实际投入混淆)。因此,本报告将基于

2015年至今的实际研发投入数据(累计113.44亿元)

,重点分析其对现金流的影响。

二、研发投入与现金流的量化关系分析

1. 研发投入的长期增长趋势

科伦药业的研发投入呈现

持续高强度增长

特征。2018年至2024年,研发费用从8.85亿元增至21.71亿元,年复合增长率(CAGR)达16.3%;研发费用占营收比例从5.41%提升至9.95%(2024年),研发强度(研发投入占营收比例)已接近国际中型药企水平(通常8%-12%),反映公司对创新能力的战略重视。

2. 现金流核心指标的动态变化

现金流可分为经营活动、投资活动和筹资活动三类,其中经营活动现金流(OCF)是企业“自我造血”能力的核心,自由现金流(FCF=OCF-资本支出)则直接反映企业在满足运营和投资后的剩余现金创造能力。

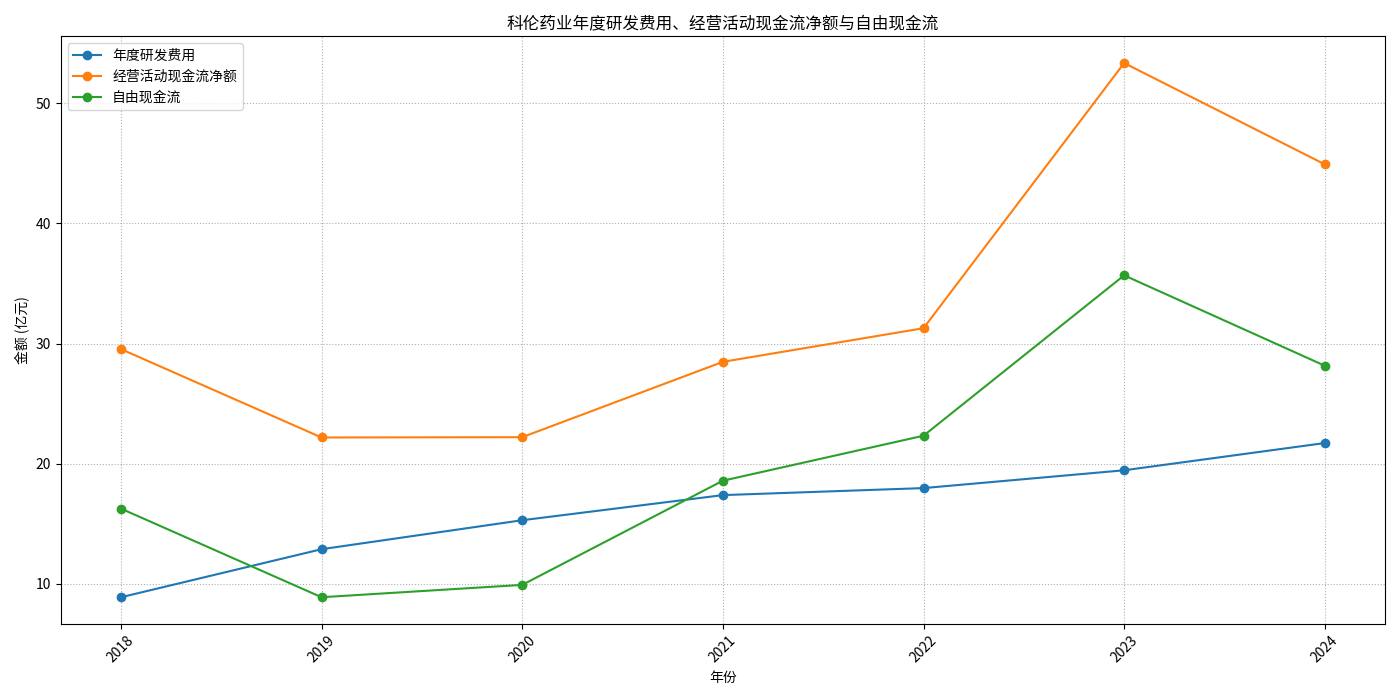

| 年份 | 研发费用(亿元) | 经营活动现金流净额(OCF,亿元) | 自由现金流(FCF,亿元) | 研发费用/OCF(%) |

|---|---|---|---|---|

| 2018 | 8.85 | 29.54 | 16.24 | 29.97 |

| 2019 | 12.86 | 22.17 | 8.86 | 58.01 |

| 2020 | 15.27 | 22.19 | 9.88 | 68.82 |

| 2021 | 17.37 | 28.47 | 18.57 | 60.99 |

| 2022 | 17.95 | 31.27 | 22.31 | 57.40 |

| 2023 | 19.44 | 53.37 | 35.68 | 36.42 |

| 2024 | 21.71 | 44.93 | 28.15 | 48.31 |

关键结论:

- 2019-2020年:高研发投入对现金流形成显著压力:这两年研发费用/OCF比率分别高达58.01%和68.82%,即研发支出消耗了超过一半的经营活动现金流。同期自由现金流(FCF)仅8.86亿(2019)和9.88亿(2020),反映出高研发投入叠加资本支出(年均约13亿元)对企业财务弹性的挤压。

- 2021年后:经营现金流增长缓解压力:2021年起,OCF从28.47亿元增至2023年的53.37亿元(CAGR 22.8%),显著快于研发费用增速(16.3%)。研发费用/OCF比率随之下降至36.42%(2023年),自由现金流同步提升至35.68亿元(2023年),表明核心业务的“造血能力”已能有效覆盖研发投入需求。

3. 趋势可视化与验证

图表显示,研发费用(蓝色线)与经营活动现金流(橙色线)在2021年后呈现

同步增长

趋势,且OCF增速更快,推动自由现金流(绿色线)在2023年达到历史高位(35.68亿元)。这一变化验证了“经营现金流增长缓解研发投入压力”的结论。

三、研发投入的资金来源与潜在风险

1. 资金来源结构

科伦药业的研发投入主要依赖以下渠道:

- 核心业务(大输液)的经营现金流:大输液作为公司基本盘,通过集采巩固市场地位并优化成本,2023年贡献了约40%的营收,其稳定的现金流为研发提供了基础支撑。

- 债务融资补充:2025年一季度短期借款达30.88亿元,反映出公司通过债务融资弥补经营现金流与研发投入的阶段性缺口(如2025年一季度研发费用4.84亿元,同期经营性现金流仅4.49亿元)。

2. 潜在风险提示

- 现金流错配风险:2025年一季度投资活动现金流净额为-6.9亿元(主要为研发相关资本支出),而经营性现金流仅4.49亿元,叠加短期借款压力(30.88亿元),需关注短期偿债能力。

- 研发转化效率风险:尽管研发投入支撑了创新药管线(如ADC药物芦康沙妥珠单抗),但2025年一季度归母净利润同比大幅下降(受营收下滑及研发费用刚性影响),需警惕创新药商业化进度不及预期对现金流的长期拖累。

四、市场观点与综合结论

1. 市场对高研发投入的评价

市场普遍认可科伦药业“高研发投入”的战略必要性:其创新药管线(如ADC赛道)被视为未来增长的核心驱动力,2025年预计有4-5款新药上市。但同时也关注两点:一是研发转化效率(如ADC药物的商业化进度),二是现金流健康度(短期债务压力与经营现金流增长的可持续性)。

2. 综合结论

科伦药业的高研发投入对现金流的影响呈现“前压后缓”的特征:

- 早期(2019-2020年):研发投入强度高(占OCF超50%),叠加资本支出,导致自由现金流承压;

- 近期(2021年后):经营活动现金流的强劲增长(CAGR 22.8%)有效覆盖了研发投入需求(CAGR 16.3%),自由现金流显著改善(2023年达35.68亿元),财务弹性增强。

投资启示:

科伦药业的高研发投入是其向创新药转型的关键,但需重点跟踪两点:一是经营现金流的可持续性(大输液业务的集采压力与创新药放量进度),二是研发投入的转化效率(新药上市后的商业化能力)。若上述指标持续改善,高研发投入有望成为其长期价值的核心驱动;反之,需警惕短期现金流错配风险。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考