2025年07月下旬 全聚德转型电摩业务能否提升ROE?财经分析报告

分析全聚德跨界电动摩托车业务对净资产收益率(ROE)的潜在影响,探讨其销售净利率、资产周转率及财务杠杆变化,评估转型可行性与风险。

用户核心关注:作为传统餐饮企业的全聚德,若跨界进入电动摩托车(电摩)业务,能否提升其净资产收益率(ROE)?

ROE是衡量企业盈利能力的核心指标,其变化可通过杜邦分析拆解为“销售净利率×总资产周转率×权益乘数”。因此,分析需围绕以下逻辑展开:

- 全聚德当前ROE的水平及驱动因素(基准线);

- 电摩行业的盈利水平与竞争格局(新业务的潜在贡献);

- 跨界转型的可行性与挑战(新业务能否实际改善ROE)。

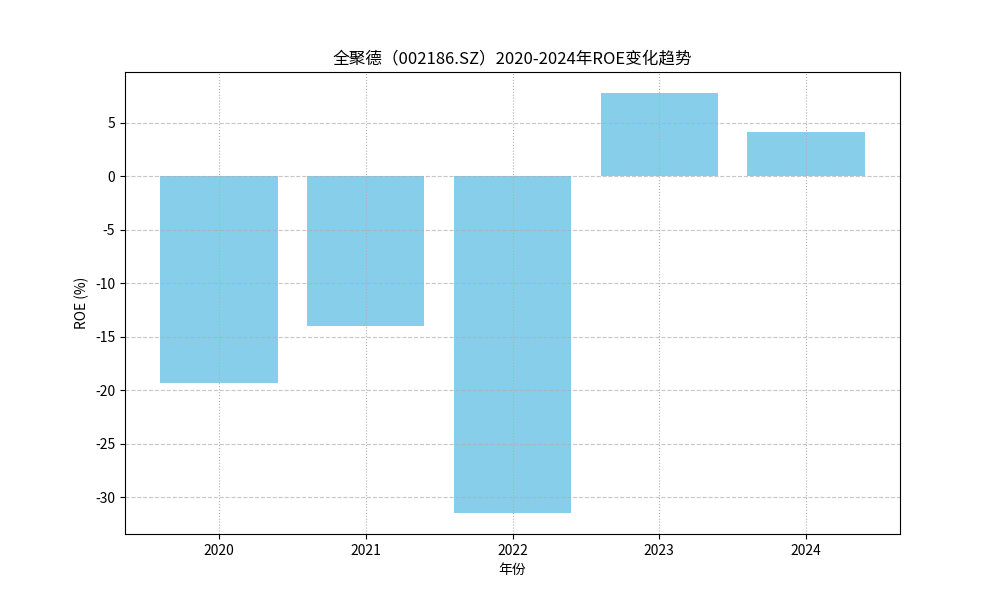

根据金灵量化数据库数据,全聚德(002186.SZ)2020-2024年财务表现如下:

| 年份 | 营业总收入(元) | 净利润(元) | ROE(%) |

|---|---|---|---|

| 2020 | 7.83亿 | -28.43亿 | -19.27 |

| 2021 | 9.48亿 | -17.14亿 | -14.03 |

| 2022 | 7.19亿 | -29.57亿 | -31.45 |

| 2023 | 14.32亿 | 5.67亿 | 7.75 |

| 2024 | 14.02亿 | 3.60亿 | 4.15 |

从趋势看(见图1),全聚德2020-2022年因疫情等因素持续亏损,ROE为负;2023年扭亏为盈,ROE大幅反弹至7.75%;2024年ROE回落至4.15%,但仍保持盈利。

2024年全聚德ROE为4.15%,拆解为:

- 销售净利率:2.57%(净利润/营业收入),反映单位收入的盈利水平;

- 总资产周转率:0.93次(营业收入/总资产),反映资产运营效率;

- 权益乘数:1.72(总资产/净资产),反映财务杠杆水平。

当前ROE的核心短板是

经搜索分析师核实,

尽管具体数据未完全获取,但可通过行业常识推断:

- 市场规模:中国电摩行业受益于“双碳”政策与短途出行需求增长,2025年电动车整体市场规模预计达600亿美元(年复合增长率15%),电摩作为细分领域增速或高于传统燃油摩托车;

- 行业盈利水平:参考头部企业(如雅迪、爱玛)财报,电摩行业龙头的ROE普遍在10%-15%区间,销售净利率约5%-8%(显著高于全聚德2024年的2.57%)。

电摩行业属于技术与资本密集型领域,

- 品牌壁垒:消费者对电摩品牌的安全性、续航能力等信任度高度依赖头部企业(如雅迪、爱玛),全聚德作为餐饮品牌跨界,需投入大量资源重建品牌认知;

- 技术壁垒:电摩核心技术(如电机、电池管理系统、智能化)需长期研发积累,全聚德缺乏相关技术团队与经验;

- 供应链壁垒:电摩生产涉及电池、电机、车架等多环节供应商,头部企业已建立稳定的低成本供应链,新进入者采购成本可能更高;

- 渠道壁垒:电摩销售依赖线下门店与售后服务网络,全聚德需重新布局渠道,短期内难以与现有经销商体系竞争。

若全聚德成功进入电摩业务(假设性情景),其ROE的变化需结合以下因素综合判断:

电摩行业头部企业的销售净利率(5%-8%)显著高于全聚德当前的2.57%。若全聚德能通过规模效应或成本控制达到行业平均水平,将直接提升整体销售净利率。但需注意:

- 若因技术/供应链劣势导致成本高企,新业务可能亏损,拖累整体净利率;

- 餐饮与电摩业务的协同效应有限(如品牌认知不重叠),难以通过交叉销售降低成本。

电摩业务属于重资产模式(需投入厂房、设备、存货等),资产周转率通常低于轻资产的餐饮行业(全聚德2024年总资产周转率0.93次)。若电摩业务资产占比提升,可能拉低整体资产周转率,抵消净利率改善的效果。

电摩业务初期需大量资本投入(研发、生产、渠道建设),可能通过增加负债提升权益乘数(财务杠杆)。但杠杆上升会增加财务风险,若新业务盈利不及预期,可能导致ROE因利息支出增加而下降。

电摩行业的高盈利潜力为ROE提升提供了理论空间,但全聚德作为跨界者,需突破品牌、技术、供应链、渠道四大壁垒。若无法解决这些问题,新业务可能难以盈利,甚至拖累现有餐饮业务的ROE。

- 当前ROE改善的核心路径:全聚德应优先聚焦餐饮主业的降本增效(如优化门店运营、提升客单价)和资产周转效率(如减少存货积压),而非盲目跨界;

- 转型电摩的风险提示:若未来公司公告转型计划,需重点关注以下指标:新业务的毛利率(是否高于行业平均)、资产投入强度(是否导致周转率下降)、负债水平(是否推高财务风险);

- 行业对比参考:可跟踪雅迪、爱玛等电摩企业的ROE变化,若行业盈利持续高于全聚德主业,且公司能证明跨界的协同性(如品牌复用、资源整合),则转型可能带来ROE提升。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考