2025年07月下旬 居然智家净利润下滑对股息率影响分析 | 财经研报

分析居然智家2022-2024年净利润连续下滑对股息率的影响,揭示短期分化与长期传导机制,探讨未来盈利与分红政策趋势。

发布时间:2025年7月30日 分类:金融分析 阅读时间:8 分钟

居然智家净利润连续下滑对股息率的影响分析报告

一、核心结论

居然智家(000785.SZ)自2022年起净利润连续下滑(2022-2024年同比降幅分别为29.11%、21.12%、40.83%),其对股息率的影响呈现“短期分化、长期传导”特征:

- 短期:股息率受每股分红(DPS)和股价波动的双重影响,2022年因DPS提升叠加股价下跌,股息率反而升至4.89%;但2023年DPS随净利润下滑大幅减少(同比降幅69%),导致股息率骤降至1.88%。

- 长期:净利润是支撑分红的核心基础,2024年因母公司净利润为负、可供分配利润不足,公司已宣布2024年度不分配利润,直接体现了净利润下滑对股息率的根本制约。

二、净利润连续下滑的验证与驱动因素

1. 净利润连续下滑的事实确认

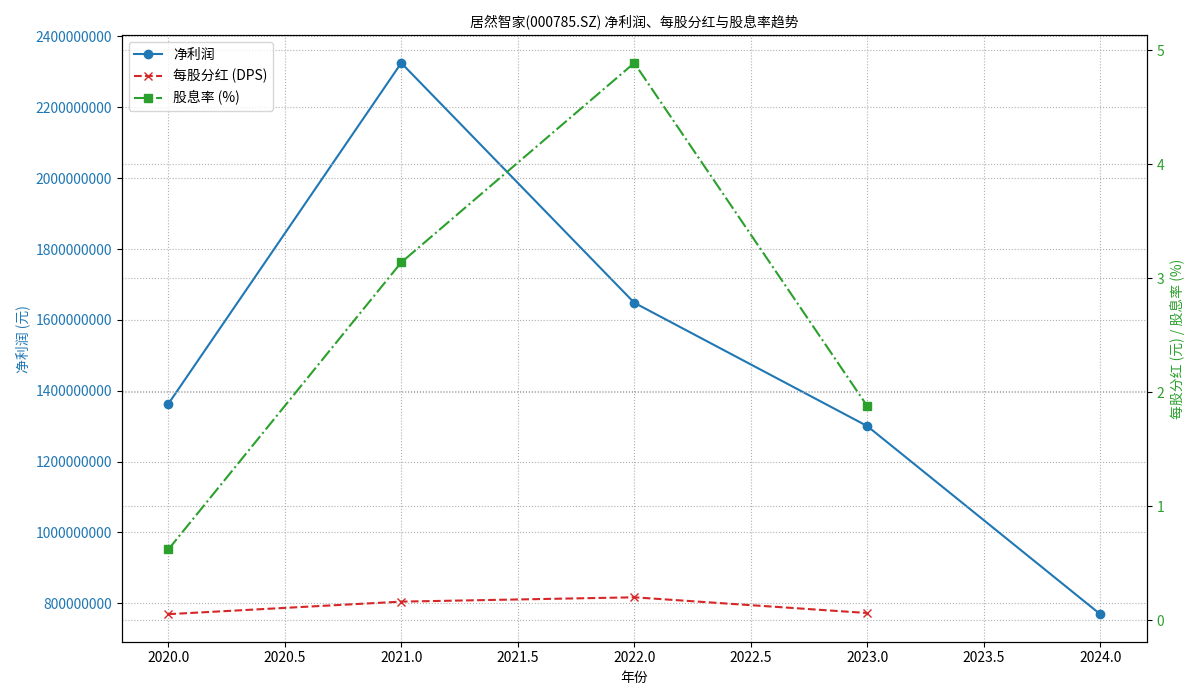

根据金灵量化数据库数据,居然智家2020-2024年净利润表现如下(单位:元):

| 年份 | 净利润 | 同比变化 |

|---|---|---|

| 2020 | 1,362,692,000 | — |

| 2021 | 2,325,043,000 | +70.62% |

| 2022 | 1,648,337,000 | -29.11% |

| 2023 | 1,300,245,000 | -21.12% |

| 2024 | 769,372,400 | -40.83% |

可见,公司净利润在2021年达到峰值后,2022-2024年连续三年下滑,2024年净利润仅为2021年的33.1%,盈利能力显著恶化。

2. 净利润下滑的核心驱动因素

结合行业与公司动态,净利润下滑主要由以下三方面因素导致:

- 宏观与行业环境:国内房地产市场周期性调整导致家居建材需求疲软,存量竞争加剧,公司为支持商户经营给予租金及管理费减免,租赁及管理业务收入阶段性下滑。

- 自身业务表现:核心业务(租赁及管理、直营卖场)收入下降,商品销售业务增长难以弥补缺口;同时毛利率持续走低(2024年核心板块毛利率降至7.59%,较2021年高点大幅下滑)。

- 经营不确定性:实控人被留置、管理层频繁变动等事件影响经营稳定性,数智化转型短期难抵业绩下滑压力。

三、股息率的历史变动与驱动机制

股息率计算公式为:

股息率 = 每股分红(DPS) / 年度收盘价

,其变动由分子(DPS)和分母(股价)共同决定。

1. 历史数据表现

根据金灵量化数据库,居然智家2020-2024年DPS、股价及股息率数据如下:

| 年份 | 年度收盘价(元) | DPS(元) | 股息率(%) |

|---|---|---|---|

| 2020 | 8.39 | 0.052 | 0.62 |

| 2021 | 5.16 | 0.162 | 3.14 |

| 2022 | 4.09 | 0.200 | 4.89 |

| 2023 | 3.30 | 0.062 | 1.88 |

| 2024 | 3.57 | NaN | NaN |

注:2024年DPS及股息率因未公布暂缺。

2. 趋势与驱动因素分析

结合下图 ,三者关系可分为两个阶段:

,三者关系可分为两个阶段:

-

2020-2022年:净利润下滑初期,股息率逆势上升

2022年净利润同比下滑29.11%,但DPS却从2021年的0.162元升至0.200元(同比+23.5%),同时股价从5.16元跌至4.09元(同比-20.7%)。DPS增长叠加股价下跌,推动股息率从3.14%升至4.89%。此阶段公司可能通过动用历史留存利润维持分红,以稳定股东信心。 -

2023年至今:净利润持续恶化,股息率显著回落

2023年净利润进一步下滑21.12%,DPS骤降至0.062元(同比-69%),尽管股价继续下跌至3.30元(同比-19.3%),但DPS的大幅减少主导了股息率的下滑(从4.89%降至1.88%)。2024年因母公司净利润为负、可供分配利润不足,公司宣布不分配利润,直接体现了净利润对分红的刚性约束。

关键结论

:短期股息率可能受DPS政策调整(如动用留存利润)或股价波动影响,但长期来看,净利润是DPS的核心支撑。当净利润持续下滑导致可供分配利润不足时,DPS将被迫收缩,最终拖累股息率。

四、未来展望与风险提示

1. 未来盈利能力与分红政策预测

- 盈利能力:2025年一季度数据显示,公司利润总额同比下降36.73%,营业成本上升、毛利下滑超10%,短期盈利改善压力较大。尽管公司提出数智化转型、线上平台出海等计划,但效果需时间验证。

- 分红政策:历史数据显示,公司分红高度依赖母公司可供分配利润(2020-2023年分红占比超90%)。若2024年及未来净利润持续为负或可供分配利润不足,分红将难以恢复,股息率可能长期低迷。

2. 风险提示

- 盈利持续恶化风险:房地产市场复苏不及预期、行业竞争加剧可能导致净利润进一步下滑,加剧分红压力。

- 分红政策调整风险:若公司为应对经营不确定性减少分红比例(如优先投入转型或偿债),即使净利润短期改善,DPS也可能低于预期。

五、投资启示

对于关注股息率的投资者,需重点跟踪以下指标:

- 净利润修复进度:若公司能通过转型或行业复苏实现净利润企稳,将为分红恢复提供基础。

- 可供分配利润变化:母公司可供分配利润的正负及规模直接决定分红可能性。

- 股价波动与市场预期:短期股价下跌可能推高股息率,但需结合DPS实际变化判断是否为“价值陷阱”。

综上,居然智家净利润连续下滑已通过“净利润→可供分配利润→DPS→股息率”的传导链产生实质影响,未来股息率的改善需以盈利能力的根本性修复为前提。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考