同程旅行收购大连圣亚成功可能性分析 | 财经研报

深入分析同程旅行收购大连圣亚的战略意图、财务实力及市场反应,探讨交易成功可能性与潜在风险,为投资者提供决策参考。

同程旅行收购大连圣亚的核心交易路径为:旗下上海潼程企业管理合伙企业(有限合伙)通过参与大连圣亚2025年度定增,以9.56亿元认购约3862万股(定增价格24.75元/股,较停牌前折价约28%),完成后将持有大连圣亚23.08%股份,并通过表决权委托协议合计控制30.88%表决权,从而间接获得控制权。

截至2025年7月31日,该交易处于

同程旅行作为国内头部在线旅游平台(港股上市,0780.HK),近年战略聚焦“大众旅游市场深耕”与“AI技术赋能”。此次收购大连圣亚的核心动机包括:

- 资源整合与业务协同:大连圣亚拥有大连圣亚海洋世界、哈尔滨极地公园等线下旅游资产,同程旅行可通过“线上流量+线下场景”融合,丰富旅游产品供给(如“门票+酒店+交通”一站式服务),提升用户粘性;

- AI技术落地场景:同程旅行近年在AI智能推荐、动态定价等领域投入显著,大连圣亚的景区运营可作为AI技术(如智能导览、客流预测)的应用试验场,加速技术商业化;

- 市场份额扩张:通过控股线下景区,同程旅行可强化对旅游产业链的控制力,在与携程、美团等平台的竞争中形成差异化优势。

从财务实力看,同程旅行2024年财报显示其现金及等价物约65亿元,9.56亿元的收购金额占比约14.7%,资金压力可控,具备支付能力。

-

基本面:营收增长但盈利不稳定,高负债风险突出

根据金灵量化数据库数据,大连圣亚近三年(2022-2024年)财务表现如下:- 营业收入:从2022年的1.57亿元增长至2024年的5.05亿元(CAGR约79%),主要受益于疫情后旅游行业复苏;

- 净利润:2022年亏损0.94亿元,2023年短暂盈利0.59亿元,2024年再度亏损0.43亿元,盈利波动剧烈;

- 资产负债率:持续高于80%(2024年达85.75%),截至2025年3月末负债总额16.32亿元,偿债压力显著。

综上,大连圣亚虽受益于行业复苏实现营收增长,但盈利能力脆弱、高负债问题突出,亟需外部资源注入改善经营。

-

股权结构与股东态度

大连圣亚自2020年起陷入“股权内斗”,原股东大连星海湾(国资背景)、磐京基金、杨子平家族等因控制权纠纷导致治理僵局。此次收购中:- 原股东支持倾向:大连星海湾因资金困境或通过股权转让缓解压力;磐京基金及一致行动人、杨子平家族已通过表决权委托表达合作态度;

- 潜在阻力:董事会中部分董事(如吴健)对国资审批程序存疑,可能影响后续决策。

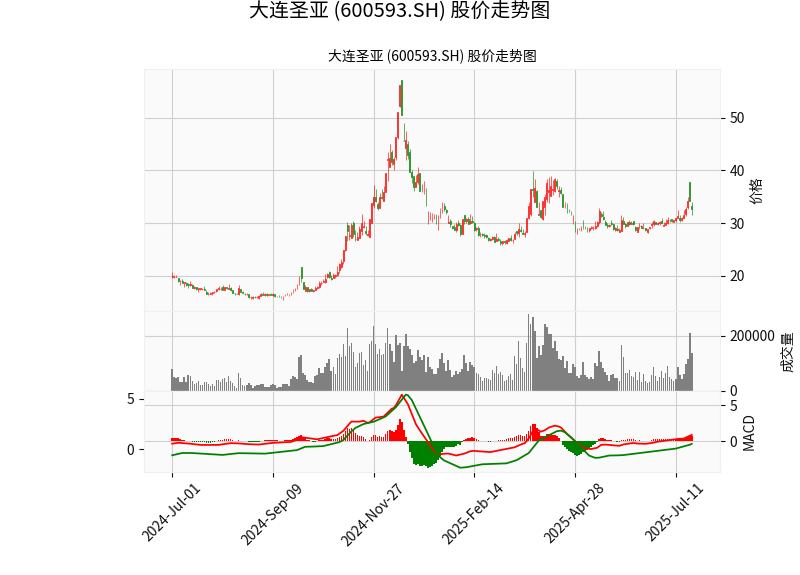

根据大连圣亚2024年7月至今的日K线图(含成交量与MACD指标) ,自2025年7月中下旬收购消息传出后:

,自2025年7月中下旬收购消息传出后:

- 股价表现:7月中旬前股价平稳(约25-30元/股),7月21日、29日两次跳空高开并收大阳线,最高触及38元/股,截至7月30日回调至35元/股,整体中枢显著抬升;

- 成交量:7月中旬前日均成交量约5万手,7月21日后放量至20万手以上(7月29日达20.96万手),交投活跃度激增。

市场情绪层面,股价与成交量的同步放大反映投资者对收购的积极预期,认为同程旅行的资源注入有望改善大连圣亚的财务与经营状况。

技术指标显示,7月中旬DIFF线自下而上穿过DEA线形成“金叉”,MACD柱由负转正并持续放大,表明短期买盘力量增强,上涨趋势确立。截至7月30日,MACD仍处于零轴上方,DIFF与DEA保持向上发散,短期多头动能未完全衰减。

- 审批风险:定增需通过大连圣亚股东大会(需2/3以上股东同意)、证监会注册及国资审批(若涉及国有股权变动)。若国资方(如大连星海湾)因程序或利益问题反对,可能导致交易受阻。

- 业绩改善不确定性:大连圣亚近三年盈利波动剧烈,旅游行业竞争激烈(如主题公园、景区同质化严重),即使同程旅行注入资源,其业绩能否持续改善仍存疑。

- 债务风险:尽管定增资金部分用于偿债(9.56亿元中约5亿元拟用于偿还银行贷款),但截至2025年3月末负债仍高达16.32亿元,若后续经营现金流未显著改善,偿债压力可能再次凸显。

综合来看,同程旅行收购大连圣亚

- 同程旅行战略意图明确、资金实力充足,收购符合其“线上+线下”融合的长期布局;

- 大连圣亚原股东因资金困境和治理僵局倾向支持交易,管理层态度积极;

- 市场对收购预期乐观,股价与成交量反映投资者信心。

但需关注

对投资者而言,短期可关注大连圣亚股价的事件驱动型机会(MACD多头趋势未改),但需警惕审批不及预期或业绩改善不及预期导致的回调风险;长期需观察同程旅行对大连圣亚的资源整合效果,若协同效应落地,公司基本面有望实质性改善。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考