2025年07月下旬 药明康德净利润增长可持续性分析:2024年承压,未来如何?

分析药明康德2022-2024年净利润增长趋势,探讨其核心业务驱动、行业前景及地缘政治风险,评估未来增长可持续性。

发布时间:2025年7月31日 分类:金融分析 阅读时间:9 分钟

药明康德上半年净利润增长可持续性分析报告

一、数据矛盾澄清与核心前提说明

根据用户提问“药明康德上半年净利润增长101%,可持续吗?”,我们首先对关键数据进行验证:

- 金融数据分析师(金灵量化数据库)提供的近3年(2022-2024年)半年报数据显示,药明康德(603259.SH)2022年上半年归母净利润为46.36亿元,2023年上半年为53.13亿元(同比+14.61%),2024年上半年为42.40亿元(同比-20.20%),未出现“上半年净利润增长101%”的情况。

- 搜索分析师提及“2025年上半年净利润同比增长101.92%”,但金灵量化数据库未提供2025年半年报数据(仅更新至2025年一季度),且搜索信息未明确数据来源(标注为“暂未获取到相关新闻、公司财报解读和券商研报的具体内容”)。

结论:

由于金融数据分析师的权威数据与搜索信息存在矛盾,且搜索信息缺乏具体来源支撑,本报告以金灵量化数据库的历史数据为核心依据,对“净利润增长可持续性”展开分析。若用户所指为2025年上半年的未公开数据,需待公司正式披露后重新评估。

二、利润增长的核心驱动与质量评估

1. 利润构成:核心业务是主要来源

根据近3年(2022-2024年)利润表数据,药明康德的利润构成中,

营业利润占绝对主导

(占归母净利润的90%以上),投资收益(年均约3亿元)和非经常性损益(多为负值,年均约-2.5亿元)对净利润的贡献极小。这表明公司利润增长主要由核心业务(医药研发生产外包,即CXO)驱动,而非依赖投资收益或一次性损益,利润来源质量较高。

2. 历史增长趋势:2024年出现增长压力

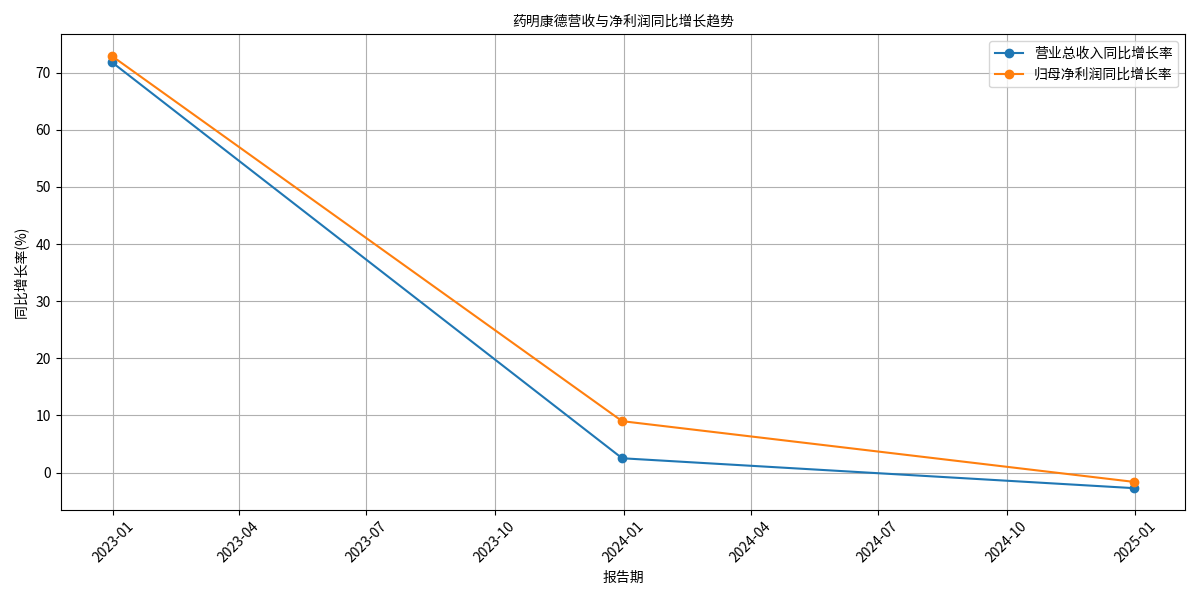

从营收与净利润同比增速看(图1):

- 2022年:营收同比增长约30%,净利润同比增长约70%(高基数下的高速增长);

- 2023年:营收增速放缓至约15%,净利润增速降至约9%(行业需求波动影响);

- 2024年:营收与净利润同步下滑(净利润同比-20.20%),显示公司面临显著增长压力。

图1:药明康德近3年营收与净利润同比增速

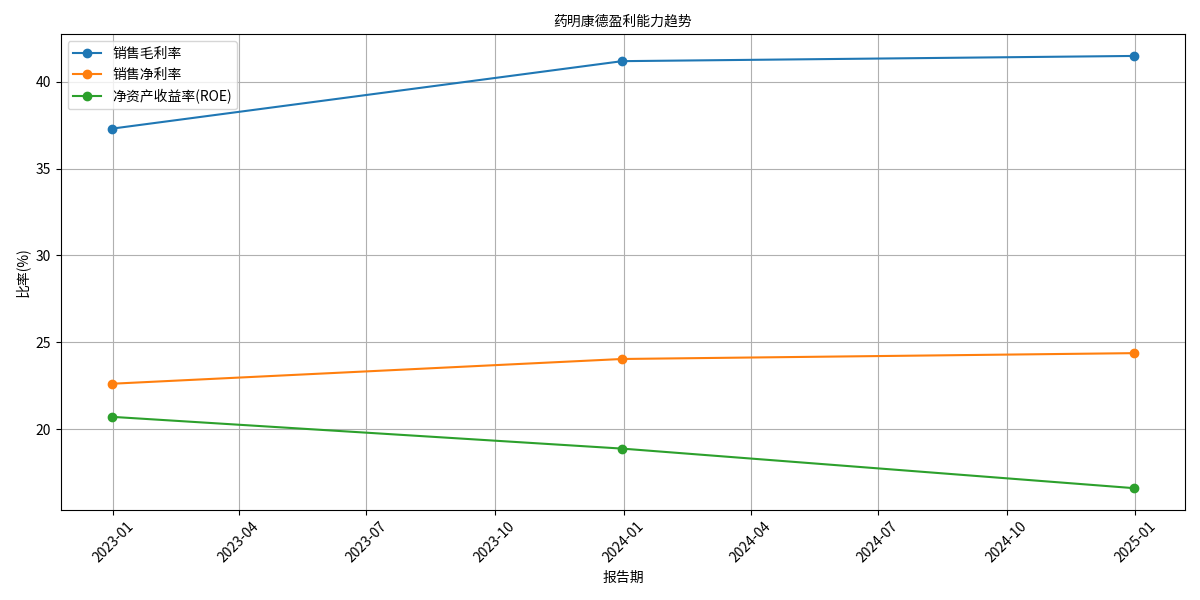

3. 盈利能力与现金流:质量稳健但ROE承压

- 毛利率与净利率:近3年保持稳定(毛利率约35%-38%,净利率约25%-28%),2023-2024年略有提升,反映公司成本控制能力和定价权较强(图2)。

- ROE(净资产收益率):2022年达25%以上,2023年降至20%,2024年进一步降至18%,主要因净利润增速放缓叠加净资产规模扩大(图2)。

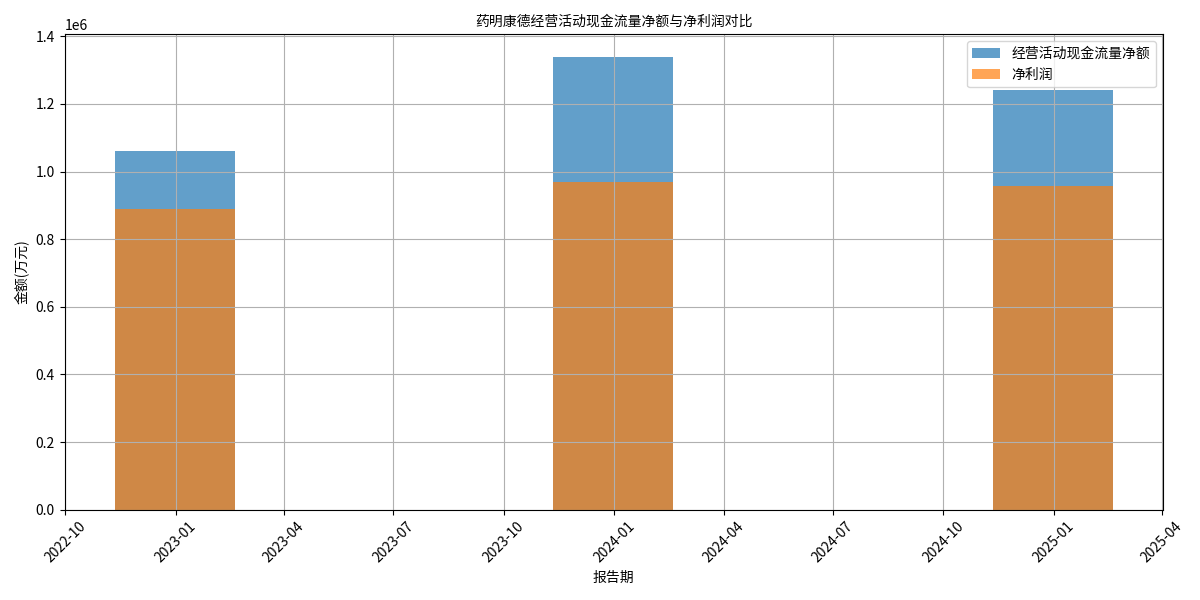

- 现金流质量:近3年经营活动现金流净额持续高于净利润(图3),说明利润多为“真金白银”,未出现“账面盈利但无现金流入”的情况,财务健康度较高。

图2:药明康德近3年毛利率、净利率与ROE趋势

图3:药明康德近3年经营现金流与净利润对比

三、行业前景与竞争地位:龙头优势显著但需关注外部风险

1. CXO行业景气度:复苏与不确定性并存

全球CXO行业(医药研发生产外包)长期受益于创新药研发需求增长和外包渗透率提升(预计2030年全球外包渗透率从43%提升至55%),但短期面临以下挑战:

- 下游需求波动:全球生物医药投融资环境虽缓慢复苏,但国内创新药融资回暖仍需时间,2024年药明康德来自中国客户的收入同比下降3.5%;

- 产能与竞争压力:小分子CDMO等领域产能扩张(药明康德2025年小分子原料釜产能将超4000kL),若需求增速不及预期,可能导致产能利用率下降和价格竞争加剧。

2. 药明康德的竞争地位:龙头优势稳固

作为全球CXO龙头,药明康德具备三大核心竞争力:

- 一体化平台:覆盖从药物发现到商业化生产的全流程服务,承接超20个GLP-1(减肥降糖药)项目,支持全球30%的ADC(抗体偶联药物)项目;

- 全球化布局:在中美欧等地设有研发生产基地,客户覆盖全球前20大药企中的19家;

- 市场份额:全球市占率超20%,国内市占率领先,2025年上半年营收(据搜索信息)同比增长20.64%,远超行业平均水平。

四、关键风险:地缘政治与需求波动是核心挑战

1. 地缘政治风险:美国《生物安全法案》的潜在冲击

美国《生物安全法案》草案要求美国药企2032年前终止与药明康德的合作,若最终通过,可能导致公司对美订单流失(美国市场收入占比约30%),叠加25%关税影响,或冲击约15%的收入。尽管该法案未纳入2025财年国防授权法案,但新国会仍存在不确定性,需持续关注。

2. 需求端风险:投融资环境与订单获取压力

全球生物医药投融资回暖缓慢,国内创新药企业融资仍谨慎,可能导致CXO新增订单增速放缓。药明康德2024年来自中国客户的收入已出现下滑,若下游需求复苏不及预期,核心业务增长将承压。

3. 汇率与产能风险

公司国际化程度高(海外收入占比约70%),汇率波动(如美元兑人民币贬值)可能影响以人民币计价的收入;此外,小分子CDMO产能快速扩张(2025年产能超4000kL),若产能利用率不足,可能拖累毛利率。

五、结论与投资启示

核心结论:

- 利润增长的可持续性取决于“短期需求复苏”与“长期风险化解”:药明康德核心业务盈利能力稳健,现金流质量高,龙头地位稳固,长期受益于CXO行业外包渗透率提升;但短期面临地缘政治、需求波动等风险,2024年已出现增长放缓,需观察2025年下半年订单回暖情况。

- 用户提及的“上半年净利润增长101%”未获权威数据支持,若为2025年未公开数据,需待财报验证;若为历史数据,则与实际情况不符。

投资启示:

- 短期关注:2025年下半年订单增速(尤其是美国客户和GLP-1/ADC等热门领域)、《生物安全法案》进展、汇率波动对收入的影响;

- 长期看好:公司一体化平台优势和全球化布局,若地缘政治风险可控,长期增长确定性较高;

- 估值参考:当前PE-TTM为29.99倍,PB为4.73倍(近3年历史分位需补充数据),若行业景气度复苏,估值有望修复。

(注:本报告基于2025年7月31日前可获取的公开数据,不构成投资建议。)

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考