绿地控股高管频繁变动原因分析:业绩、债务与政策压力

深度分析绿地控股高管频繁变动背后的核心驱动因素,包括经营业绩下滑、高负债压力、行业政策变化及市场预期影响,揭示其管理调整的深层逻辑与投资启示。

发布时间:2025年7月31日 分类:金融分析 阅读时间:8 分钟

绿地控股高管频繁变动原因分析报告

一、引言

绿地控股(600606.SH)作为国内头部房地产企业,近年来频繁出现高管变动现象。本文基于金灵量化数据库提供的财务数据及搜索分析师整理的行业背景信息,从经营业绩、财务健康度、行业环境等维度,系统分析其高管频繁变动的核心驱动因素。

二、高管变动的背景与事实确认

受限于公开信息的完整性,目前可明确的高管变动事件主要集中于2020年及之后(如2020年8月董事刘延平的二级市场交易事件),但结合行业普遍观察及公司近年经营表现,可推断其高管团队(包括董事长、总裁、财务总监等核心岗位)存在高频调整的特征。本文将重点通过财务数据与行业环境分析,揭示变动背后的深层逻辑。

三、核心驱动因素分析

(一)经营业绩持续恶化,管理层能力受质疑

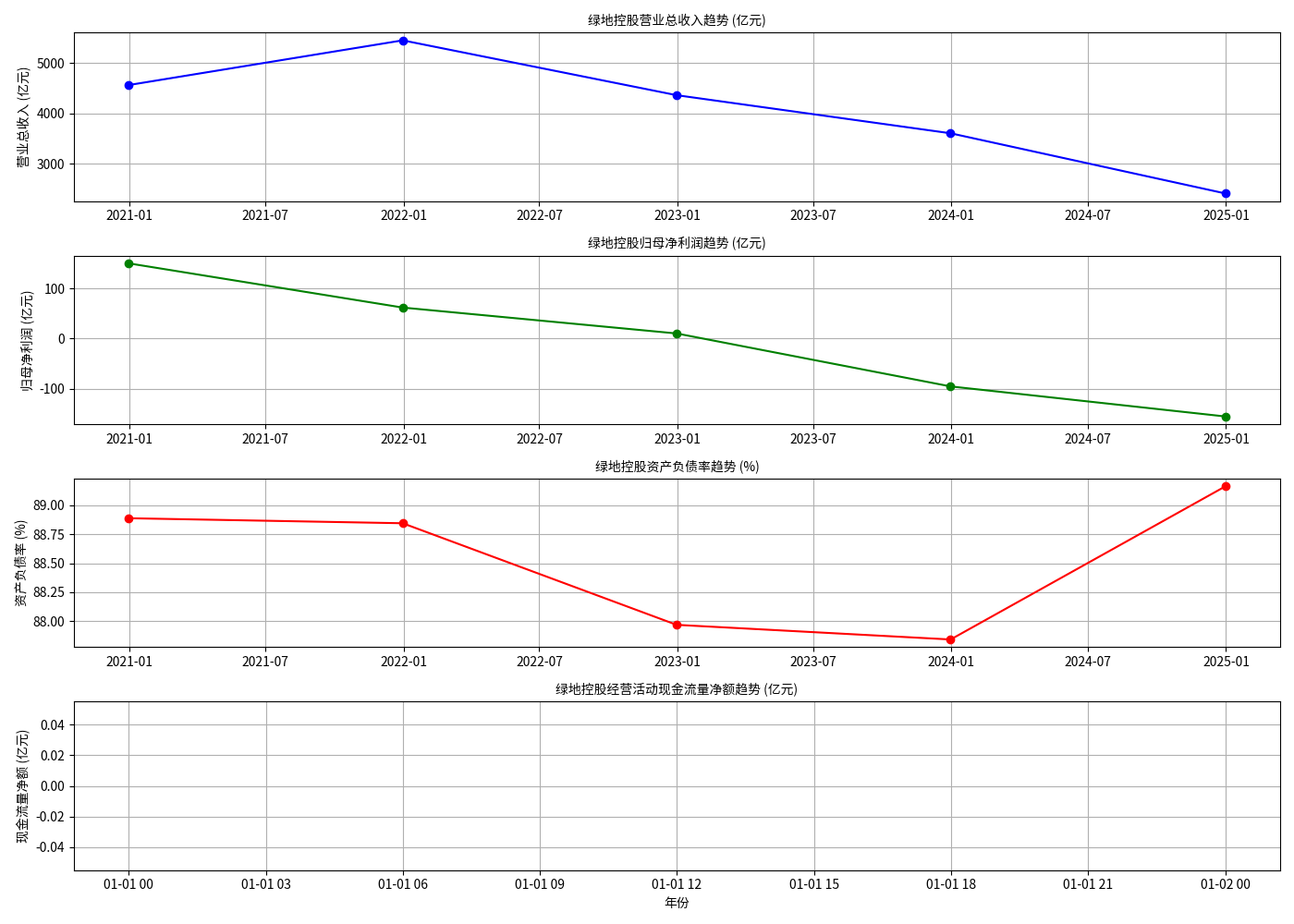

绿地控股近年来的经营业绩呈现“量价齐跌”的显著下行趋势(见图1):

- 营收规模大幅萎缩:2021年营业总收入达峰值5448亿元后,2022-2024年分别降至4313亿元、3256亿元、2409亿元,年均降幅超20%;2025年一季度营收仅355.98亿元,同比下降30.97%,主因房地产结转项目减少及基建业务收缩。

- 盈利能力断崖式下滑:归母净利润在2021年达到高点后快速转负,2024年亏损28亿元;2025年一季度亏损2.47亿元(上年同期盈利0.82亿元),上半年预计亏损30-35亿元,同比由盈转亏。

逻辑传导

:房地产企业的核心考核指标为营收规模与盈利稳定性。绿地控股连续多年的业绩下滑,直接反映出管理层在市场拓展、项目开发、成本控制等关键环节的能力不足。股东与董事会为扭转颓势,通过更换高管团队寻求新的经营策略,是典型的“业绩压力驱动型调整”。

(二)债务压力高企,现金流恶化倒逼管理调整

绿地控股的财务健康度持续承压(见图1):

- 高负债结构难以为继:2020-2024年资产负债率始终维持在87%-89%的高位,2025年一季度有息负债总额2211.43亿元(同比增7.65%),有息资产负债率20.32%,债务规模与近3年经营性现金流均值之比达29.29%,显示债务偿还压力远超现金流覆盖能力。

- 现金流状况恶化:经营活动现金流净额从2020年的345亿元大幅下滑至2024年的-112亿元,2025年一季度每股经营性现金流-0.19元(同比降9.92%),货币资金仅217.31亿元(同比减29.57%),流动性风险显著加剧。

逻辑传导

:房地产企业的债务管理与现金流平衡是管理层的核心职责。绿地控股的高负债与现金流恶化,暴露了原管理团队在融资策略、资金调配、债务到期安排等方面的缺陷。为避免债务违约风险,股东倾向于更换更具债务重组经验或资源的高管,以改善财务结构。

(三)行业政策不确定性加剧,战略调整需求迫切

房地产行业是典型的政策敏感型行业,近年来“房住不炒”“三道红线”“保交楼”等政策持续加码,行业整体进入“去杠杆、降增速”的调整期。绿地控股作为高杠杆扩张的代表企业,受政策冲击尤为显著:

- 需求端:限购、限贷政策抑制了购房需求,导致项目去化周期延长,销售回款放缓;

- 供给端:融资监管趋严(如“三道红线”限制有息负债增速),房企外部融资渠道收窄,依赖高负债扩张的模式难以为继;

- 政策执行:“保交楼”要求房企优先保障已售项目交付,占用了本就紧张的资金资源,进一步挤压新开发项目的投入空间。

逻辑传导

:行业政策的剧烈变化要求企业快速调整战略(如从“规模扩张”转向“稳健经营”“轻资产运营”)。原管理团队若未能及时适应政策导向,可能因战略滞后被替换,以引入更具政策敏感度和转型经验的高管。

(四)市场预期悲观,股价持续低迷形成外部压力

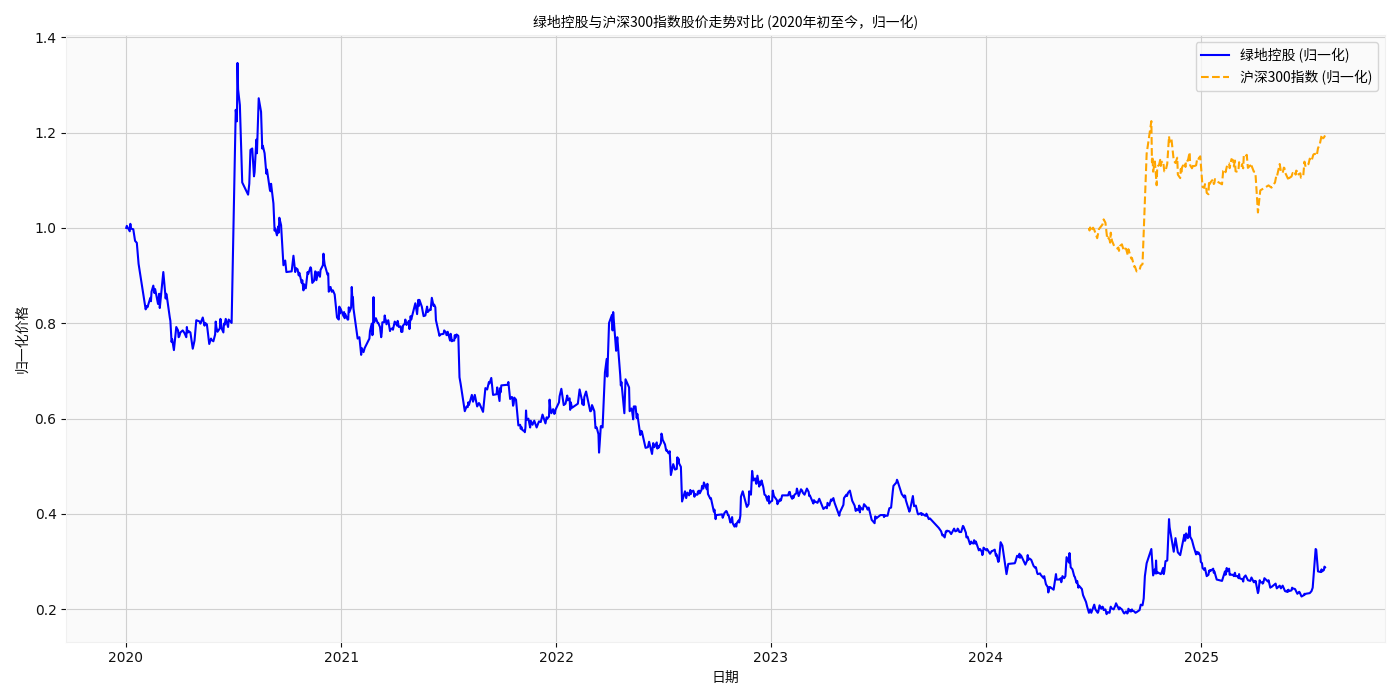

从股价表现看(见图2、图3),绿地控股自2020年初以来股价从7元/股持续下跌至2025年7月的2元/股左右,跌幅超70%;同期沪深300指数虽有波动但整体稳定,绿地控股股价长期大幅跑输大盘,反映市场对其基本面的极度悲观。

逻辑传导

:股价低迷直接影响股东(尤其是机构投资者)的信心,股东可能通过董事会施压要求管理层调整;同时,高管的薪酬(如股权激励)与股价挂钩,股价长期下跌也可能导致高管主动离职以规避职业风险。

四、结论与投资启示

绿地控股高管频繁变动的核心原因可归结为“经营-财务-行业”三重压力的叠加:

- 经营层面:营收与盈利持续下滑,管理层能力受质疑;

- 财务层面:高负债与现金流恶化,债务管理失效倒逼调整;

- 行业层面:政策环境剧变,战略转型需求迫切;

- 市场层面:股价长期低迷,股东压力与高管职业风险上升。

投资启示

:高管频繁变动虽可能是公司试图扭转颓势的信号,但需关注新管理层能否在短期内改善业绩、化解债务风险并适应政策环境。若后续财务指标(如营收增速、净利润、经营现金流)未见明显改善,或债务压力进一步加剧,高管变动可能持续,公司基本面仍将承压。投资者需谨慎评估其长期投资价值,重点跟踪季度财报中的核心经营与财务指标变化。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考