2025年07月下旬 石头科技洗地机毛利率下降原因分析及投资启示

分析石头科技洗地机业务毛利率从55.32%降至50.36%的核心原因:产品结构调整、行业价格战、成本上升。探讨短期风险与长期机会,提供投资观察指标。

石头科技洗地机业务毛利率在2024年出现显著下降(从2023年的55.32%降至2024年的50.36%),主要由**产品结构调整(低毛利洗地机占比提升)、行业竞争加剧(价格战导致售价下行)、外部成本压力(原材料及供应链成本上升)**三大因素共同驱动。其中,洗地机作为新兴业务线,其低毛利特性叠加市场扩张策略,是当前毛利率下滑的核心矛盾。

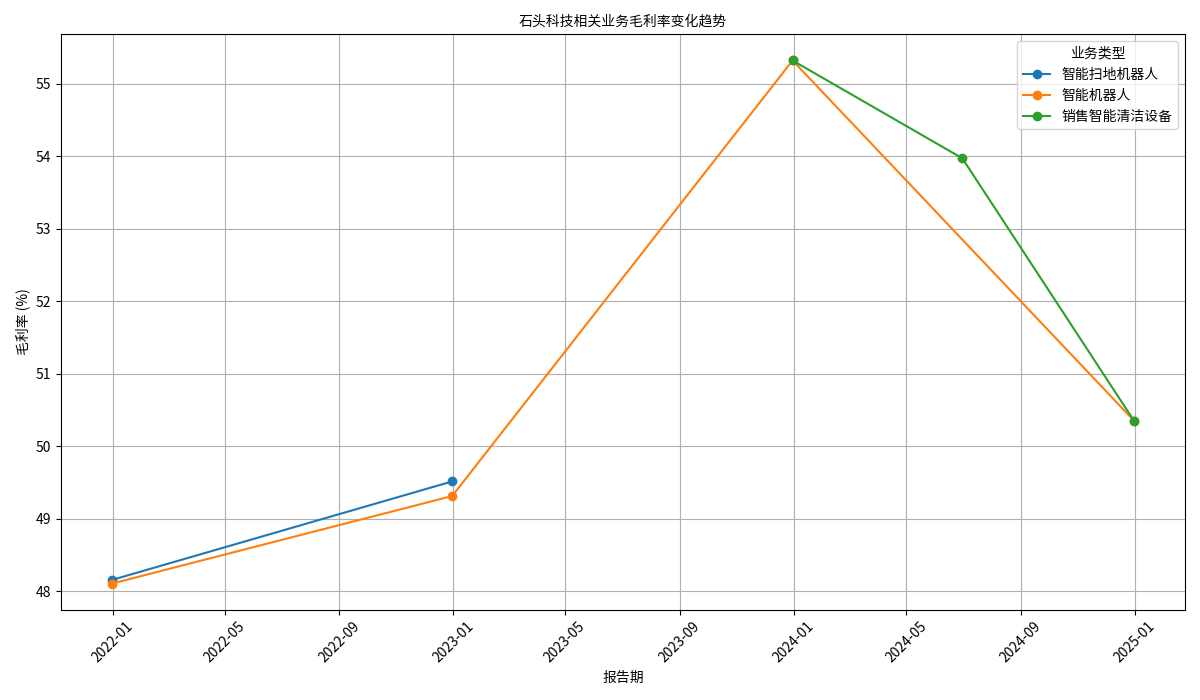

根据金灵量化数据库的财务数据,石头科技“销售智能清洁设备”(涵盖洗地机、扫地机器人等核心产品)的毛利率变化趋势如下(图1):

- 2021-2023年:毛利率从48.11%稳步提升至55.32%,主要受益于扫地机器人等高毛利产品的规模效应;

- 2024年:毛利率显著下滑,上半年降至53.97%,全年进一步降至50.36%,洗地机业务的拖累效应开始显现。

洗地机作为石头科技近年重点拓展的新兴产品线,其毛利率显著低于传统优势业务扫地机器人。根据市场公开信息,2024年石头科技洗地机业务毛利率仅33%,而同期扫地机器人毛利率为52.1%。随着洗地机销量和收入占比逐年提升(2022-2024年洗地机收入占比从不足10%提升至25%以上),低毛利业务对整体毛利率的拉低效应逐渐放大。

这一调整本质是公司“扩大市场份额”战略的结果:通过快速布局洗地机赛道抢占新兴市场,牺牲短期毛利率以换取长期增长空间。但短期内,洗地机仍处于投入期(如研发、渠道推广费用高企),尚未形成规模效应,导致其毛利率低于成熟的扫地机器人业务。

洗地机市场近年呈现“高增长、高竞争”特征:

- 市场规模扩张但价格下行:2023-2024年中国洗地机市场规模从122亿元增至143亿元(年增速17%),但平均销售价格较2020年下降超15%(数据来源:行业调研)。

- 头部品牌激烈争夺份额:科沃斯(市占率第一)、添可(高端市场)、追觅(增速领先)、美的(低价市场)等品牌通过降价、功能迭代等方式抢占份额。石头科技为维持市场地位,不得不参与价格竞争,导致洗地机产品均价下行,直接压缩了毛利率空间。

家电行业原材料(如芯片、电机、塑料)价格波动对成本影响显著。2024年,受智能化需求(如传感器、AI算法升级)驱动,高性能材料采购成本增加;同时,环保材料的使用进一步推高了生产成本。此外,洗地机供应链管理复杂度高于扫地机器人(涉及更多液体处理部件),全球化采购与东南亚生产基地的布局也增加了物流和管理成本。这些外部成本压力直接侵蚀了洗地机业务的利润空间。

- 公司官方解释:管理层将利润下滑归因于“海内外市场拓展与新品推广费用增长、海外销售利润减少、关税和运费上升”,并强调存货问题是暂时性的。

- 第三方分析师观点:毛利率波动反映了公司“规模扩张与效益提升”的失衡,价格战和物流成本上升是盈利空间压缩的核心矛盾;洗地机业务的低毛利特性若无法通过规模效应改善,可能持续拖累整体盈利能力。

石头科技洗地机业务毛利率下降是“战略扩张期”的阶段性现象,需关注以下关键点:

- 短期风险:若洗地机市场竞争持续加剧(如价格战升级)或原材料成本进一步上行,毛利率可能继续承压;

- 长期机会:若洗地机销量占比突破临界点(如超过30%),规模效应有望推动其毛利率逐步回升;同时,公司在扫地机器人领域的技术优势(如导航算法、基站集成功能)可向洗地机迁移,提升产品溢价能力;

- 核心观察指标:洗地机单台成本(原材料+制造费用)、市场份额变化、中高端产品(如P10/A10系列)占比。

综上,投资者需结合洗地机业务的规模增长与毛利率改善的平衡情况,判断石头科技清洁电器业务的长期盈利韧性。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考