贝因美业绩能否持续增长?2024年复苏背后的挑战与机遇

分析贝因美2024年营收与净利润双增长背后的复苏潜力,探讨其在新国标政策下的行业机遇、市场份额挑战及管理层稳定性等关键因素,评估其中长期增长确定性。

贝因美2024年呈现营收与净利润双增长的复苏迹象,但历史业绩波动大、盈利稳定性不足;行业层面虽受益于新国标优化格局,但需求端萎缩与竞争加剧仍构成压力;公司自身存在市场份额小、战略执行未达预期及管理层动荡等问题。综合判断,

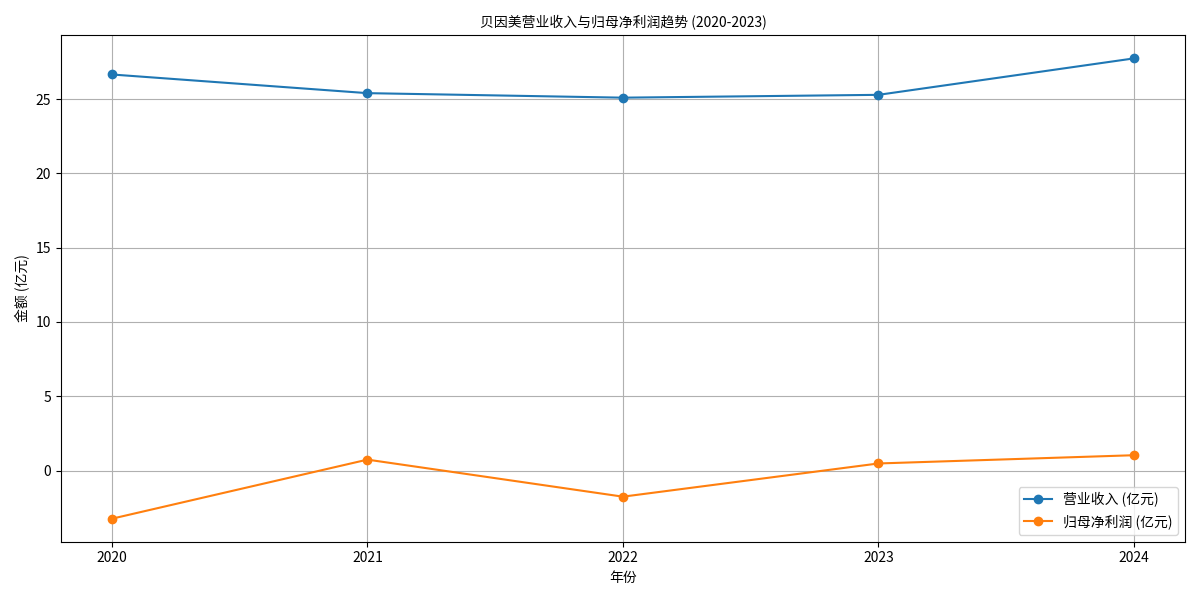

根据2020-2024年财务数据(见图1),贝因美营收在2020-2022年连续下滑(2020年26.65亿元→2022年25.09亿元),2023年企稳(25.28亿元),2024年显著增长(27.73亿元,同比+9.7%)。净利润波动更剧烈:2020年亏损3.24亿元,2021年盈利0.73亿元(同比-122.6%),2022年再度亏损1.76亿元(同比-340.1%),2023年盈利0.47亿元(同比-127.0%),2024年盈利1.03亿元(同比+116.9%)。

过去五年,贝因美毛利率维持在43%-45%(2020年45.8%→2024年42.9%),显示产品定价能力未显著弱化;但净利率波动剧烈(2020年-11.8%→2021年3.5%→2022年-6.6%→2023年1.9%→2024年3.9%),主要受销售费用、管理费用及偶发亏损(如2020年、2022年)影响。

资产负债率维持在55%-63%(2024年59.8%),处于行业中等偏高水平(对比飞鹤2024年资产负债率约30%),需关注偿债压力;经营活动现金流净额数据缺失,无法评估盈利质量(健康的增长需现金流支撑)。

中国婴幼儿配方奶粉市场预计2030年规模达1.5万亿元(复合增速4.8%),主要驱动因素包括:

- 政策支撑:三孩政策稳定新生儿数量(2025年新生儿数量约850万,较2020年下降但趋于平稳);

- 消费升级:消费者对营养配方(如OPO、乳铁蛋白)的需求提升,推动高端产品占比增加;

- 技术创新:新型原料(如HMO)和生产工艺优化(如湿法工艺)提升产品竞争力。

2023年实施的“新国标”(《婴儿配方食品》等三项国家标准)大幅提高行业准入门槛,要求企业具备自有奶源、全产业链管控能力及配方研发实力。中小品牌因无法满足标准加速退出,市场份额向头部企业集中(2025年CR5约57%,较2020年提升12个百分点)。贝因美作为30年资深品牌,具备配方研发积累(如母乳研究技术),有望受益于行业出清。

尽管市场规模增长,但新生儿数量长期下行(2020年1200万→2025年850万)导致行业总需求萎缩,企业间竞争转向存量市场争夺,价格战与渠道战(如母婴店促销)压缩利润空间。

2025年国内婴幼儿奶粉市场份额前五为:伊利(15%)、蒙牛(14%)、飞鹤(7%)、惠氏(6%)、贝因美(未明确具体数值,但显著低于前四)。

- 优势:

- 品牌积淀:30年母婴品牌,消费者认知度高;

- 技术储备:母乳研究技术积累(如专利配方),支撑产品差异化;

- 渠道改革:近年优化母婴店、电商等渠道布局,提升终端覆盖效率。

- 劣势:

- 市场份额小:与伊利、飞鹤等头部企业差距显著,规模效应不足;

- 管理层动荡:近年控股股东重整、高管变动频繁,影响战略连贯性;

- 产品矩阵单一:虽覆盖高性价比与高端线,但大单品(如超高端奶粉)竞争力弱于飞鹤、惠氏。

贝因美2020-2024年战略目标为“产品销售规模重返行业前三、母婴生态圈营收破千亿”,但实际执行未达预期(2024年营收仅27.73亿元,远低于行业前三门槛)。搜索信息显示,公司未披露具体的产品创新(如新品类研发)、渠道建设(如线上渗透率提升)或品牌营销(如高端化推广)措施,战略落地效果存疑。

- 市场竞争加剧:头部企业(如飞鹤、伊利)依托规模优势加大促销力度,贝因美市场份额提升难度高;

- 管理层不稳定:控股股东重整及高管变动可能导致战略摇摆,影响运营效率;

- 成本波动:奶粉原材料(乳清粉、乳糖)价格受国际市场影响大,若成本上涨无法通过提价转移,将压缩利润;

- 食品安全风险:行业敏感领域,任何质量事件均可能导致品牌信任崩塌;

- 政策不确定性:生育政策效果不及预期(如三孩生育率低于假设)或新监管政策(如配方注册收紧)可能冲击需求。

贝因美2024年业绩改善是短期积极信号,但中长期持续增长需满足以下条件:

- 战略落地:需明确产品创新(如超高端奶粉)、渠道深化(如线上占比提升)等具体措施,并验证执行效果;

- 份额提升:在新国标推动的行业出清中,需抢占中小品牌退出的市场份额,缩小与头部企业差距;

- 风险控制:稳定管理层、控制原材料成本波动、避免食品安全事件。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考