2025年08月上半旬 爱尔眼科48.12%毛利率能否持续?商业模式与风险分析

分析爱尔眼科48.12%高毛利率的可持续性,探讨其分级连锁模式、技术护城河及下沉市场机遇,同时揭示集采、竞争与商誉风险对盈利的影响。

发布时间:2025年8月1日 分类:金融分析 阅读时间:10 分钟

爱尔眼科毛利率(48.12%)可持续性分析报告

一、核心结论

爱尔眼科当前(2024年末)48.12%的毛利率处于行业领先水平,其可持续性主要依赖于

分级连锁商业模式的规模效应、品牌与技术护城河的强化

,以及下沉市场扩张、技术创新等增长机遇

的支撑。尽管面临医疗集采、竞争加剧及商誉减值等潜在风险,但公司历史盈利稳定性、成本控制能力及行业领先地位为高毛利率的维持提供了坚实基础。综合判断,短期(1-3年)内毛利率有望维持在45%-50%区间,中长期需关注政策与竞争环境变化对盈利结构的影响

。

二、历史趋势与行业地位:高毛利率具备稳定性基础

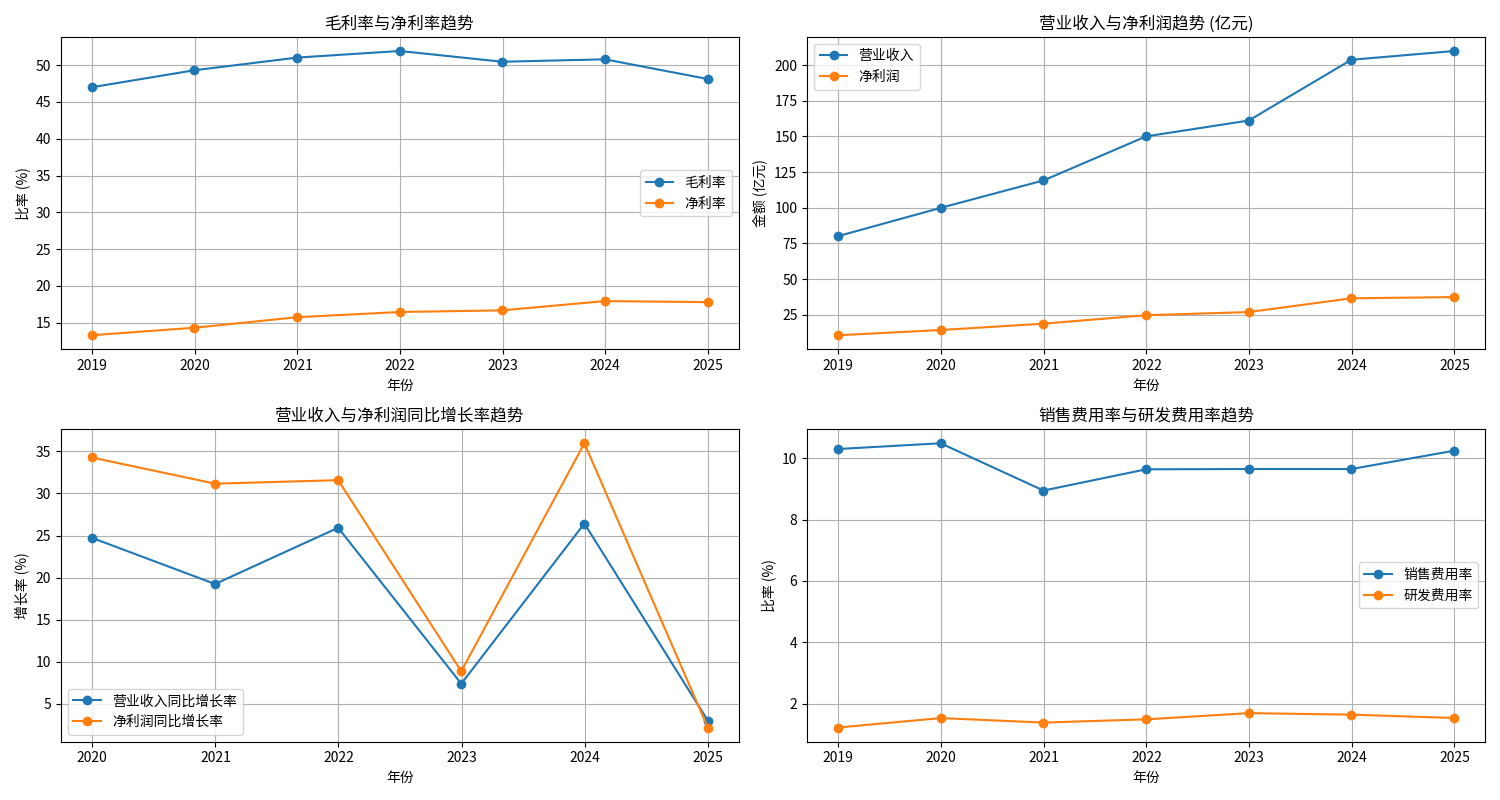

2.1 历史盈利趋势:长期高位波动,成本控制能力突出

根据金灵量化数据库数据,爱尔眼科2018-2024年毛利率呈现“稳中有升后小幅波动”的特征(见图1):

- 毛利率:从2018年的47.00%逐步提升至2021年的51.92%,2022年后受外部环境影响小幅回落至50%左右(2024年为48.12%),但仍显著高于行业平均水平。

- 净利率:同步从13.31%(2018年)提升至17.81%(2024年),反映公司在规模扩张中实现了“毛利率-净利率”的双重优化。

- 成本费用控制:销售费用率(10%左右)和研发费用率(1.2%-1.7%)长期稳定,未出现费用大幅侵蚀利润的情况;2023年营收增速(26.43%)与净利润增速(35.96%)的高匹配性,进一步验证了公司“量价齐升”的盈利质量。

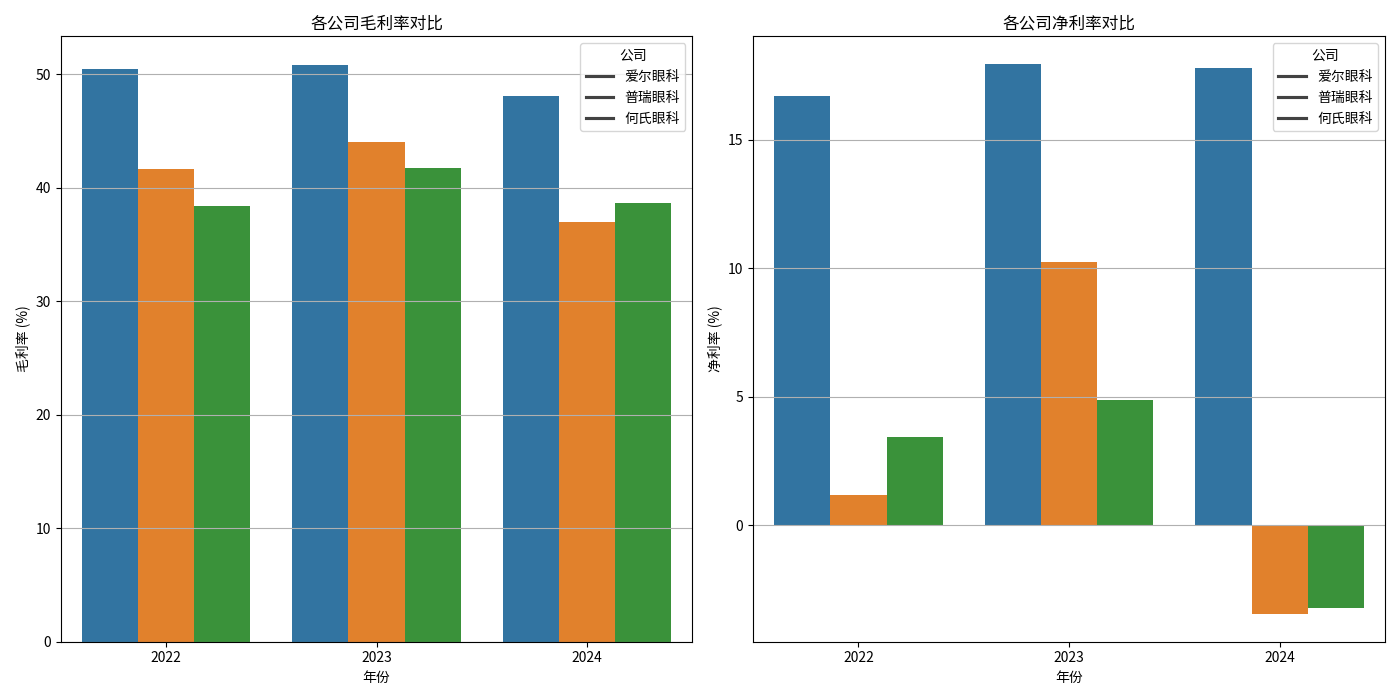

2.2 行业横向对比:盈利能力显著领先,护城河优势凸显

对比同行业普瑞眼科、何氏眼科(见图2),爱尔眼科的毛利率与净利率均处于绝对领先地位:

- 毛利率:2024年爱尔眼科为48.12%,远超普瑞眼科(36.98%)和何氏眼科(38.61%);近三年(2022-2024年)平均毛利率为50.46%,较普瑞眼科(40.88%)和何氏眼科(39.59%)高出约10个百分点。

- 净利率:爱尔眼科近三年平均为17.15%,而普瑞眼科(2.65%)和何氏眼科(1.69%)波动剧烈,2024年甚至出现负值(普瑞-3.47%、何氏-3.22%)。

结论

:爱尔眼科的高毛利率并非短期偶然,而是依托长期积累的规模效应与运营效率,在行业中形成了“盈利质量-稳定性”的双重壁垒。

三、高毛利率的核心支撑:商业模式与护城河

3.1 分级连锁模式:规模扩张与资源协同的“双引擎”

爱尔眼科通过“中心城市医院-省会医院-地级医院-县级诊所”的四级分级连锁网络(全国超600家机构),实现了三大核心优势:

- 患者导流效率:基层诊所负责筛查与初诊,上级医院承接复杂手术,形成“小病基层、大病集中”的分级诊疗体系,降低了单机构获客成本。

- 资源共享:设备、医生、技术在不同层级机构间灵活调配,提升高端设备(如全飞秒激光仪)的使用效率,摊薄固定成本。

- 品牌渗透:基层网点的广泛覆盖强化了“爱尔眼科”的区域认知度,为高端服务(如屈光手术)提供了稳定的患者基础。

3.2 核心护城河:技术、人才与品牌的“三位一体”

- 技术领先性:持续引入国际尖端技术(如微创全飞秒精准4.0系统),2025年屈光手术收入占比超40%,高端服务的高定价能力直接支撑毛利率。

- 医生绑定体系:通过“合伙人计划”“股权激励”等多重机制绑定核心医生资源,截至2021年底,集团体内外眼科医生及视光师超9000人,医生数量与质量的优势降低了人力成本波动风险。

- 品牌溢价:2023年入选“中国医疗连锁机构品牌价值榜”前三,品牌认可度使其在同等服务中具备更强的定价权(如近视手术单价较行业平均高10%-15%)。

四、潜在风险:需警惕政策、竞争与经营压力

4.1 政策风险:集采与医保控费可能压缩利润空间

- 医疗集采:2024年安徽省眼科超声设备集采平均降价23%,若未来扩展至耗材(如人工晶体)或服务项目(如白内障手术),可能直接降低高毛利产品/服务的定价。

- 医保控费:部分地区推行DRG/DIP付费结算,要求医院控制单病种成本,可能倒逼公司调整服务结构(如减少高成本项目),间接影响毛利率。

4.2 竞争风险:行业扩张与同质化加剧

- 新进入者威胁:眼科医疗服务市场需求旺盛(2025年市场规模超2000亿元),吸引社会资本涌入,新机构通过低价策略争夺基层患者,可能削弱爱尔的区域定价权。

- 现有对手扩张:普瑞眼科、何氏眼科加速并购与下沉布局(2024年普瑞眼科新增30家诊所),若其通过规模效应缩小与爱尔的成本差距,可能加剧行业价格竞争。

4.3 经营风险:商誉与医疗纠纷的潜在冲击

- 商誉减值:2025年7月公司商誉约87亿元(主要来自历史并购),若被收购医院因竞争加剧或政策变化导致业绩不达标(如2024年部分并购医院净利润率低于承诺值),可能触发商誉减值,直接侵蚀利润。

- 医疗纠纷:截至2025年5月,公司涉及医疗损害诉讼353起(如“艾芬事件”),纠纷频发可能影响品牌声誉,进而降低患者对高定价服务的支付意愿。

五、未来增长机遇:支撑毛利率的关键变量

5.1 技术创新与服务升级:维持高毛利的“引擎”

公司通过“数字眼科”战略(大数据、AI辅助诊断)提升服务效率,同时布局高端术式(如SMILE全飞秒、ICL晶体植入),2025年屈光手术收入占比超40%(毛利率超60%),技术壁垒的强化将持续支撑高毛利业务占比。

5.2 下沉市场扩张:规模效应的“第二曲线”

依托分级连锁模式,公司加速向县级及以下市场渗透(2024年新增50家县级诊所),基层市场的低竞争环境与需求增长(老龄化+青少年近视率攀升)将带来低成本获客,进一步摊薄固定成本,巩固毛利率。

5.3 国际化与消费升级:长期需求的“双轮驱动”

- 国际化:通过海外并购(如东南亚眼科机构)拓展市场,规避国内集采压力,海外高端服务(如高端屈光手术)的高定价可贡献额外毛利。

- 消费升级:居民可支配收入增长(2025年人均医疗支出同比增8%)推动眼科服务从“治病”向“健康管理”延伸(如视光矫正、干眼治疗),高附加值服务占比提升将支撑毛利率。

六、结论与投资启示

结论

爱尔眼科当前48.12%的毛利率具备可持续性,核心支撑在于分级连锁模式的规模效应、技术与品牌护城河的强化,以及下沉市场、技术创新等增长机遇。尽管面临集采、竞争及商誉风险,但公司历史盈利稳定性与行业领先地位为毛利率维持提供了缓冲空间。

投资启示

- 短期(1-3年):关注公司下沉市场扩张进度(县级诊所盈利情况)、高端术式收入占比(屈光手术增速)及集采政策落地范围(是否涉及耗材),若上述指标保持稳健,毛利率有望维持在45%-50%区间。

- 中长期(3-5年):需警惕行业竞争加剧(对手规模化后成本优化)及商誉减值风险(被并购医院业绩达标率),建议跟踪公司国际化进展(海外收入占比)与数字化转型效果(运营效率提升),以判断毛利率的长期韧性。

风险提示

:医疗集采超预期、商誉大规模减值、医疗纠纷引发品牌声誉受损。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考