2025年08月上半旬 妙可蓝多27.7%市占率能否保持?行业竞争与战略分析

妙可蓝多以27.7%市占率领跑中国奶酪市场,但面临伊利、百吉福等竞争压力。报告分析其行业增长空间、竞争格局及财务表现,探讨其能否通过产品创新与渠道深化维持领先地位。

发布时间:2025年8月1日 分类:金融分析 阅读时间:9 分钟

妙可蓝多27.7%市占率可持续性分析报告

一、核心结论

妙可蓝多当前以27.7%的市占率稳居中国奶酪市场首位,但未来能否保持领先需综合行业增长空间、竞争格局演变及公司自身战略执行力判断。短期看,行业高景气度为其提供了发展机遇,但其面临营收增长乏力、盈利波动及竞争对手强势追赶的压力;长期若能通过产品创新、渠道深化及产能释放有效应对挑战,仍有较大概率维持领先地位。

二、行业环境:高增长空间为市占率维持提供基础

中国奶酪市场处于快速成长期,为妙可蓝多的市占率维持提供了底层支撑:

- 市场规模与增长潜力:2025年中国奶酪市场规模预计达约500亿元(不同口径数据),2025-2030年预计保持12%-15%的年均复合增长率(CAGR)。与发达国家相比,中国奶酪人均消费量(约0.2kg/年)仅为美国(约15kg/年)的1/75、日本(约2.5kg/年)的1/12,市场渗透率仍有显著提升空间。

- 需求驱动因素:消费习惯从“尝鲜”向“日常化”转变(如儿童零食、家庭烘焙场景普及)、餐饮端(披萨、意面等)对原制奶酪需求增长,共同推动行业扩容。

结论

:行业高增长为妙可蓝多提供了“蛋糕做大”的机会,但若无法抢占新增需求,市占率可能被竞争对手稀释。

三、竞争格局:多强环伺,领先地位面临挑战

妙可蓝多的27.7%市占率虽居首位,但需应对外资品牌、头部乳企的双重挤压:

| 竞争对手 | 核心优势与近期动态 | 对妙可蓝多的威胁点 |

|---|---|---|

百吉福/安佳 |

外资品牌,高端餐饮渠道(如连锁披萨店、烘焙坊)优势显著,2024年合计市占率约28%(与妙可蓝多接近)。 | 抢占B端高毛利市场,分流妙可蓝多在餐饮场景的增长空间。 |

伊利 |

依托液态奶渠道(全国超200万终端)快速渗透,2024年与蒙牛合计投资超50亿扩建产能(2026年内蒙古工厂投产后年产能10万吨),主推儿童奶酪棒下沉市场。 | 凭借渠道广度和资本优势加速下沉,直接争夺妙可蓝多的核心儿童零食市场。 |

光明 |

区域乳企,以华东为核心市场,液态奶用户基础稳定,拓展奶酪作为补充品类,聚焦本地餐饮渠道。 | 区域市场深耕可能削弱妙可蓝多在华东的渗透率。 |

关键矛盾

:妙可蓝多的核心优势(儿童奶酪棒、线上渠道)正面临伊利等本土乳企的“贴身竞争”,而百吉福/安佳在B端的强势布局则可能挤压其高端市场空间。

四、公司基本面:财务承压但战略积极,需关注执行效果

(一)财务健康度:盈利波动、增长乏力,短期压力显著

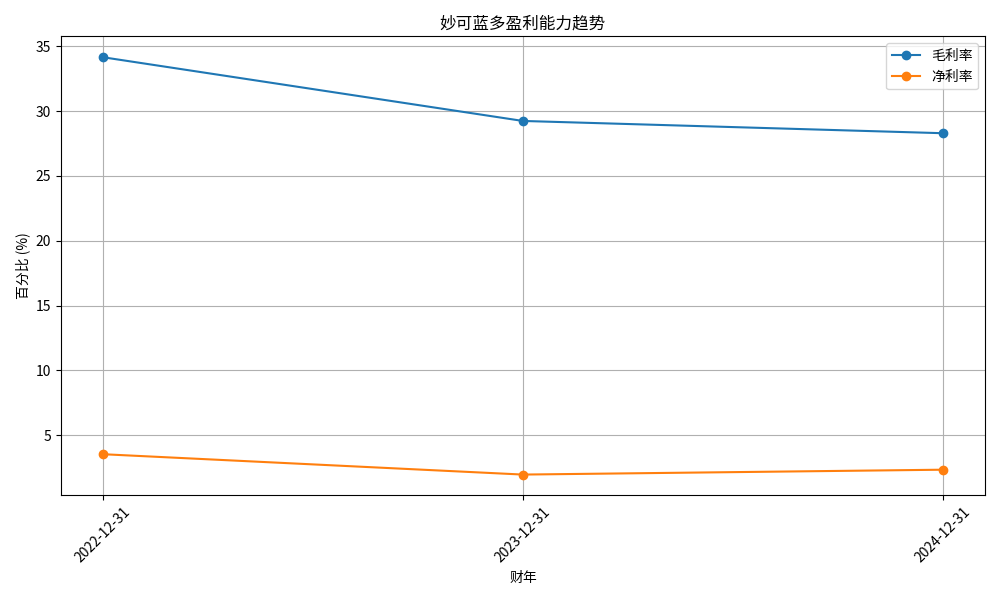

-

盈利能力:2022-2024年毛利率从34.15%降至28.29%,净利率从3.54%降至2.35%(2024年因低基数反弹至2.35%)。毛利率下滑主因原材料(原奶、包装材料)成本波动及促销费用增加;净利率低迷反映费用管控能力不足(见图1)。

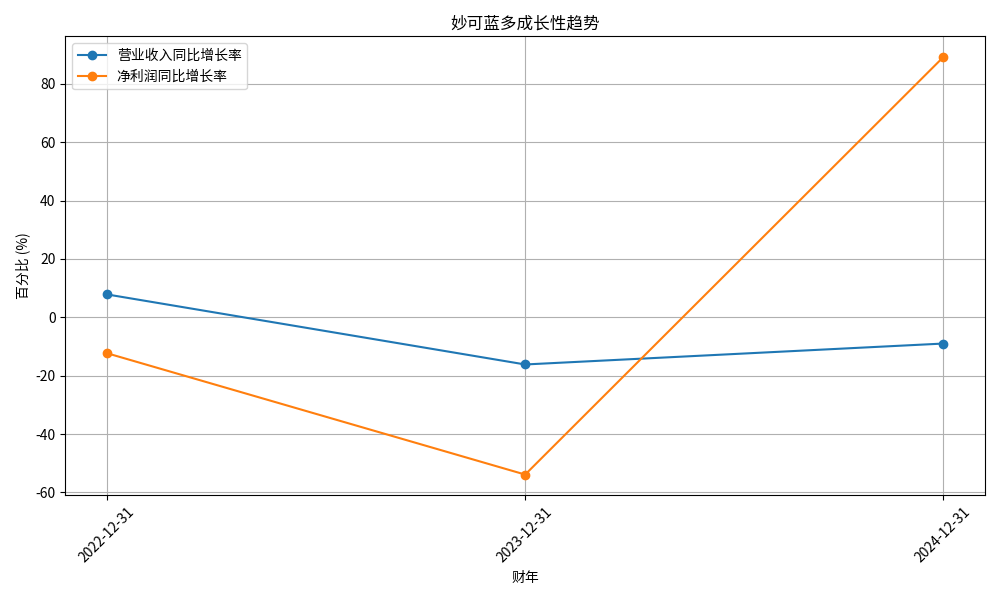

-

成长性:2023-2024年营收连续两年负增长(-16.16%、-8.99%),净利润2023年同比下滑53.9%(2024年因2023年低基数反弹89.16%)。营收下滑暴露了核心产品(儿童奶酪棒)增长瓶颈,需依赖新品类(如成人奶酪零食)打开第二曲线(见图2)。

-

财务结构:资产负债率42.89%,处于健康水平(食品饮料行业平均约50%),短期无偿债压力。

结论

:妙可蓝多当前财务表现较弱,盈利与增长承压,需通过战略落地改善基本面。

(二)战略布局:产品、渠道、产能三维发力,长期潜力可期

- 产品端:2025年推出奶酪小三角、低脂低糖成人零食等新品,覆盖儿童(升级版奶酪棒)、成人(健康化零食)全人群场景,同时研发功能性奶酪(如高钙、益生菌),试图突破“儿童零食”单一标签。

- 渠道端:线上(抖音、拼多多)2025Q1销售额同比增45%(直播GMV 1.2亿),线下终端超80万个(2025年新增3.2万),下沉市场覆盖率65%(社区团购增67%),零食量贩渠道收入占比8%(定制化产品适配)。

- 产能端:B端原制马苏里拉奶酪供不应求,2025年9月新产线投产,长春工厂2026年初投产后,马苏里拉收入预计2027年达30亿元(2025年仅7亿),支撑B端增长。

关键看点

:新品类能否被市场接受(如成人奶酪零食)、下沉渠道能否抵消伊利的竞争、B端产能释放能否提升高毛利业务占比,是其扭转增长颓势的核心变量。

(三)风险提示

- 原材料价格波动:2025年上半年原奶价格同比降9%支撑毛利率,但大宗商品价格不确定性高,若原奶价格反弹,盈利将再次承压。

- 竞争加剧:伊利等乳企依托渠道和资本优势加速下沉,可能导致妙可蓝多核心市场(儿童奶酪棒)份额流失。

五、综合判断与投资启示

市占率维持可能性

:妙可蓝多当前27.7%的市占率短期面临“内忧外患”——内部营收增长乏力、盈利波动,外部百吉福/安佳(B端)、伊利(下沉市场)强势竞争。但行业高增长(12%-15% CAGR)为其提供了缓冲空间,叠加公司在产品创新(全人群覆盖)、渠道深化(线上+下沉)、产能扩张(B端发力)的积极布局,若能在未来1-2年实现新品类放量(如成人奶酪零食)、B端收入占比提升(马苏里拉贡献30亿收入),则有望维持领先地位。

投资启示

:

- 乐观情景(概率40%):新品类(成人零食)市场接受度高,B端产能释放推动毛利率回升,2026年营收恢复正增长,市占率稳定在25%-28%。

- 中性情景(概率50%):新品类增长不及预期,B端贡献有限,营收低速增长(0-5%),市占率小幅下滑至23%-26%。

- 悲观情景(概率10%):伊利等竞争对手加速挤压,核心儿童市场份额流失,市占率降至20%以下。

建议关注指标

:2025Q3-Q4新品类(成人奶酪零食)销售额、B端马苏里拉收入增速、线下终端新增数量及单店产出。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考