欣旺达动力电池毛利率低于行业均值的原因分析

深度解析欣旺达动力电池业务毛利率低于行业均值的四大核心原因:成本控制劣势、规模效应不足、产品结构盈利性较弱及短期投入压力,并量化对比2020-2024年财务数据。

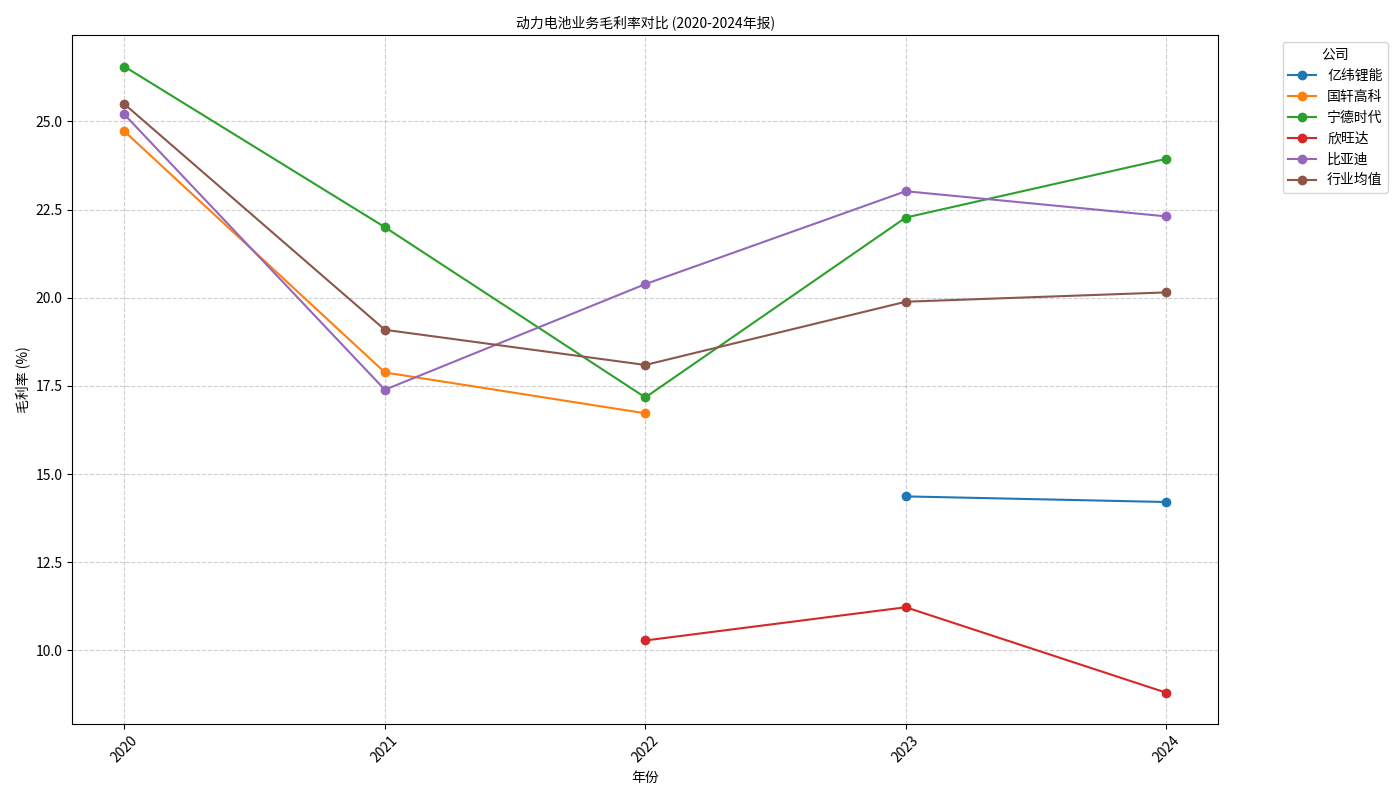

基于2020-2024年财务数据及行业对比分析,欣旺达动力电池业务毛利率(2022-2024年分别为10.28%、11.22%、8.8%)显著低于行业均值(同期分别为18.09%、19.89%、20.15%),且差距呈扩大趋势(2024年差距达-11.35个百分点)。其核心原因可归结为

根据金灵量化数据库的财务数据(图1),欣旺达动力电池业务毛利率在2022年首次披露后持续低于行业均值:

- 2022年:欣旺达(10.28%) vs 行业均值(18.09%),差距-7.81个百分点;

- 2023年:欣旺达(11.22%) vs 行业均值(19.89%),差距-8.67个百分点;

- 2024年:欣旺达(8.8%) vs 行业均值(20.15%),差距-11.35个百分点,为近三年最大。

同期,行业龙头宁德时代毛利率保持领先(2024年23.94%),亿纬锂能(2024年14.21%)和比亚迪(2024年22.31%)亦表现稳健,进一步凸显欣旺达的盈利能力短板。

图1:2020-2024年动力电池行业毛利率对比(单位:%)

- 原材料采购成本更高:宁德时代凭借全球第一的市占率(2024年全球动力电池市占率超35%),在锂、钴、镍等关键原材料采购中具备强议价能力,可通过长协订单锁定低价。而欣旺达作为二线厂商,规模较小(2024年国内市占率不足3%),供应链整合能力有限,原材料采购成本显著高于龙头。

- 单位生产成本偏高:规模效应直接影响单位成本。2023年数据显示,欣旺达单位GWh成本(约8.22亿元/GWh)高于宁德时代(约7.92亿元/GWh),反映其生产效率与规模化降本能力弱于行业龙头。

- 工艺效率差距:宁德时代量产电芯能量密度(约250Wh/kg)高于欣旺达(约230Wh/kg),更优的制造工艺降低了单位能耗与损耗,进一步拉大成本差距。

欣旺达动力电池产品线覆盖混动(HEV)、超快充、固态电池等领域,但高端产品(如超快充电池)的规模化量产尚未形成显著盈利贡献。尽管其HEV混动电池装机量领先并配套国际车企(如日产),但该类产品市场竞争激烈,定价空间有限;而固态电池(计划2026年量产)目前仍处于研发投入阶段,尚未产生规模收入。相比之下,宁德时代、亿纬锂能的高端三元电池(高镍体系)占比更高,单价与毛利率更优。

目前公开信息未明确欣旺达动力电池的主要客户构成,但结合其市占率低、客户分散的特点(推测以二三线车企为主),其对单一客户的依赖度可能较高,导致议价能力较弱。此外,行业龙头(如宁德时代)通过“绑定车企+技术合作”模式(如与特斯拉、宝马的联合研发)提升客户粘性,而欣旺达在客户合作深度上仍有差距,难以通过技术溢价弥补成本劣势。

欣旺达近年加大研发投入(2024年研发费用率5.94%,高于宁德时代),同时推进固态电池(1GWh产能)、超快充产线等技术布局,在建工程规模超200亿元。高额的研发费用与固定资产投入(折旧、利息支出)在短期内显著增加了运营成本。此外,2024年公司短期负债占比达65%,现金流压力进一步限制了利润释放空间。

- 规模扩张:需观察其与主流车企(如吉利、大众等)的合作进展及订单落地情况,规模提升是降本的核心路径;

- 技术商业化:固态电池、超快充电池的量产进度及市场接受度,若能在高端市场形成差异化优势,有望显著改善毛利率。

综上,欣旺达动力电池业务的毛利率短板是多重因素叠加的结果,其未来盈利改善需依赖规模、技术与成本控制的协同突破。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考