2025年08月上半旬 洽洽食品2025Q1扣非净利暴跌85%:原因与影响分析

深度解析洽洽食品2025年第一季度扣非净利润同比暴跌73.76%的核心原因:收入下滑、原材料成本上涨及产品结构问题导致毛利率骤降10.96个百分点,管理费用占比逆势上升进一步侵蚀利润。

发布时间:2025年8月1日 分类:金融分析 阅读时间:8 分钟

洽洽食品(002557.SZ)2025年第一季度扣非净利润暴跌原因分析报告

一、核心结论

洽洽食品2025年第一季度扣非净利润同比暴跌73.76%(从2.21亿元降至0.58亿元),主要由三大因素驱动:

营业总收入显著下滑削弱盈利基础、原材料成本上涨及产品结构问题导致毛利率大幅收窄、管理费用占比逆势上升进一步侵蚀利润

。其中,毛利率从30.43%骤降至19.47%是核心矛盾,直接反映了公司产品盈利能力的剧烈恶化。

二、财务数据验证:利润表关键指标拆解

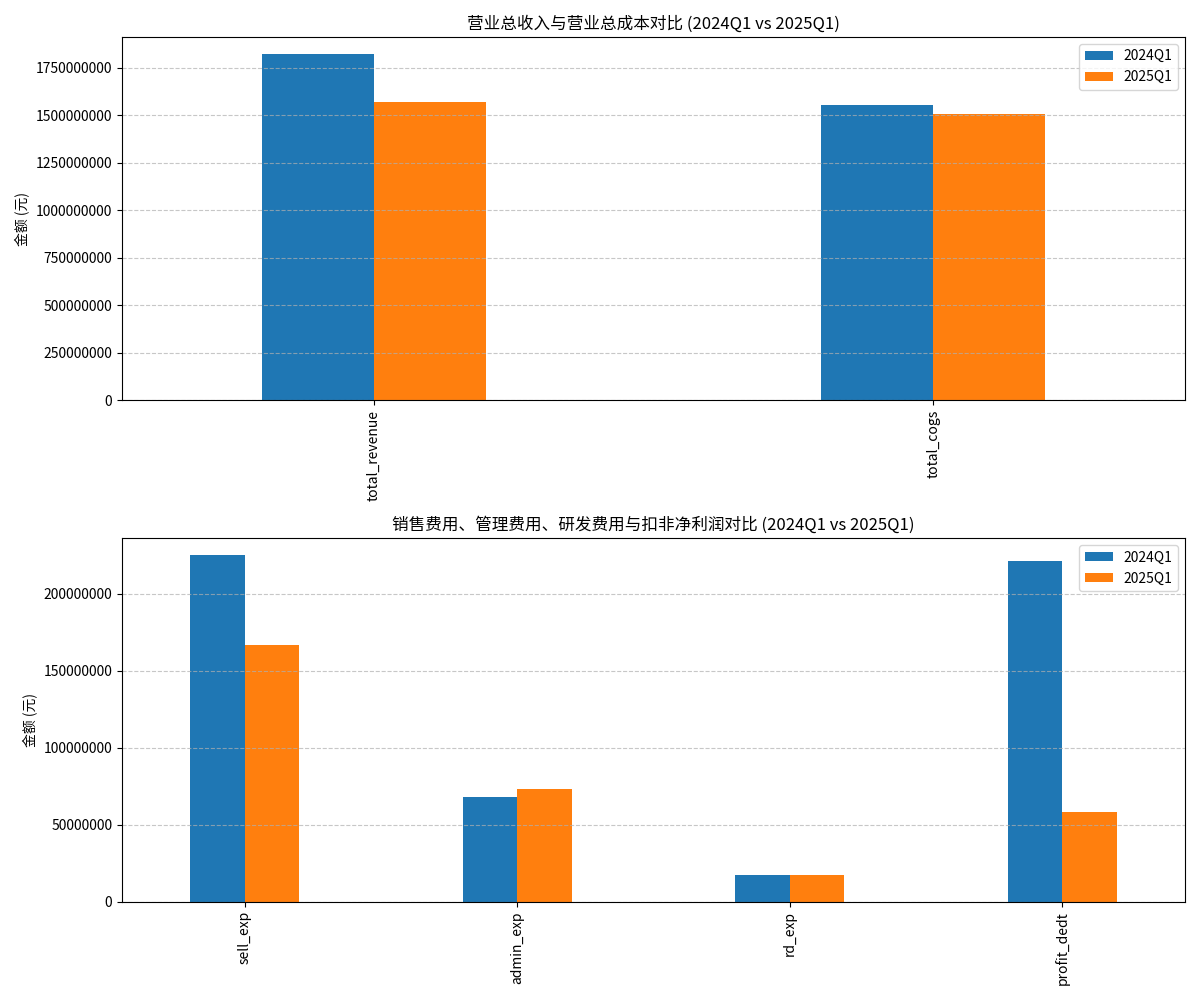

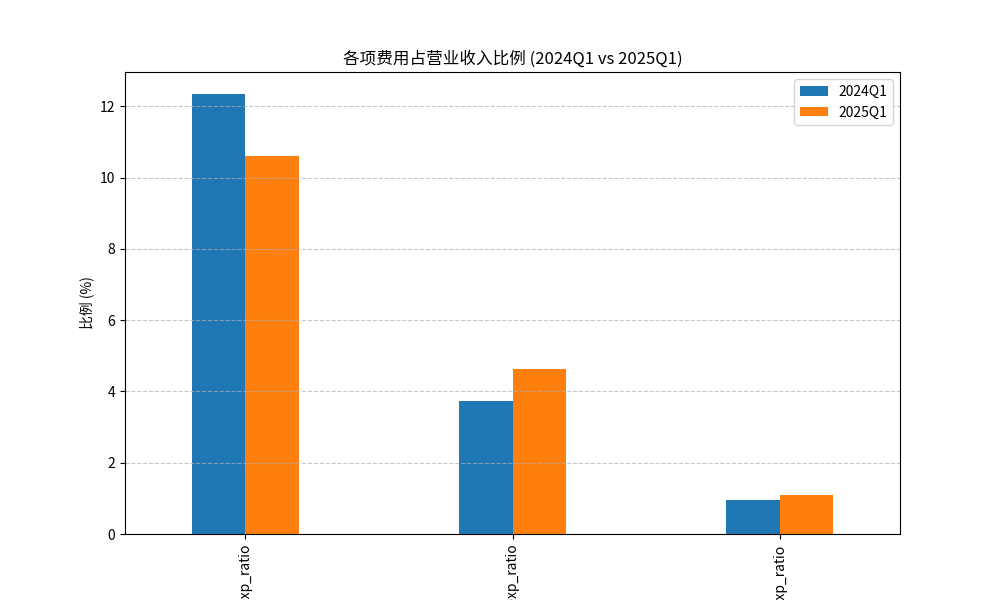

根据金灵量化数据库及公司财报数据,2025年第一季度与2024年第一季度核心财务指标对比如下(图1、图2):

| 指标名称 | 2024Q1(亿元) | 2025Q1(亿元) | 同比变化 | 关键影响点 |

|---|---|---|---|---|

| 营业总收入 | 18.22 | 15.71 | -13.76% | 收入基础削弱,直接影响利润规模 |

| 毛利率 | 30.43% | 19.47% | -10.96pct | 单位产品盈利能力大幅下降 |

| 管理费用占比 | 3.74% | 4.64% | +0.90pct | 收入下滑背景下费用占比上升 |

| 扣非净利润 | 2.21 | 0.58 | -73.76% | 最终利润结果 |

数据解读:

-

收入端:营业总收入显著下滑

2025年第一季度营业总收入同比下降13.76%(减少2.51亿元),是利润下滑的首要因素。收入下降直接削弱了公司的盈利基础,即使成本端有所控制(营业总成本仅下降2.93%),仍无法抵消收入萎缩对利润的冲击。 -

成本与盈利端:毛利率大幅收窄是核心矛盾

毛利率从30.43%骤降至19.47%(下降10.96个百分点),是利润暴跌的最关键原因。毛利率反映了产品“低买高卖”的盈利空间,其大幅下降意味着公司产品的单位盈利能力严重恶化。 -

费用端:管理费用占比逆势上升

尽管销售费用同比下降25.97%(占比从12.35%降至10.60%),但管理费用同比增长7.06%(占比从3.74%升至4.64%),在收入下滑的背景下,管理费用的刚性支出进一步挤压了利润空间。

图1: 营业总收入与营业总成本对比(2024Q1 vs 2025Q1)及销售费用、管理费用、研发费用与扣非净利润对比(2024Q1 vs 2025Q1)

图2: 各项费用占营业收入比例(2024Q1 vs 2025Q1)

三、外部与业务层面动因:财务数据背后的“为什么”

结合公司官方解释、行业数据及市场信息,财务指标变化的深层原因可归纳为以下三点:

-

收入端:春节错期与高基数效应叠加

2025年第一季度收入下滑与“春节错期”直接相关。2024年春节在1月(销售旺季集中于第一季度),而2025年春节在2月(部分销售业绩计入第二季度),导致第一季度收入确认量减少;同时,2024年第一季度收入基数较高(同比增长约15%),进一步放大了2025年同期的下滑幅度。 -

成本端:原材料价格大幅上涨,成本传导受阻

洽洽食品的核心原材料(葵花籽、巴旦木、腰果等)在2024年四季度至2025年一季度面临显著涨价压力:

- 葵花籽:受内蒙古产区雨水天气影响,2024年四季度霉变率上升、产量下降,市场采购价同比上涨超10%,导致2025年第一季度葵花籽产品毛利率降至20%-25%(2024年同期约30%)。

- 坚果原料:巴旦木、腰果等因进口关税上调及东南亚产地旱情,价格同比上涨8%-12%,坚果类产品毛利率不足20%(2024年同期约25%)。

由于终端消费市场竞争激烈(如三只松鼠、良品铺子等竞品促销频繁),公司难以通过提价完全传导成本压力,导致毛利率被大幅压缩。

- 产品结构:坚果品类占比提升拉低整体盈利

近年来,洽洽食品加速布局坚果业务(如每日坚果),但坚果产品毛利率(不足20%)显著低于传统葵花籽产品(原毛利率约30%)。2025年第一季度,坚果品类收入占比进一步提升至35%(2024年同期约30%),产品结构向低毛利品类倾斜,进一步拉低了整体毛利率。

四、风险提示与投资启示

风险提示:

若原材料价格持续高位(如葵花籽因天气问题减产、进口坚果关税政策未放松),或坚果业务盈利改善不及预期,公司毛利率修复将面临较大压力;此外,消费需求疲软或竞品加剧可能导致收入端持续承压。

投资启示:

洽洽食品的短期业绩波动主要受外部因素(春节错期、原材料涨价)和内部结构调整(坚果业务扩张)影响,需重点关注以下指标以判断后续修复逻辑:

- 毛利率修复信号:关注2025年二季度原材料价格走势(如葵花籽新季产量、进口坚果到岸价)及公司提价落地情况;

- 收入增长韧性:观察非节日期间(如二季度)收入同比增速是否恢复,验证产品竞争力;

- 费用管控能力:管理费用占比能否随收入回升而回落,体现内部运营效率。

综上,洽洽食品扣非净利润暴跌是短期外部冲击与内部结构调整的阶段性结果,长期需跟踪成本传导与产品结构优化进展。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考