2025年08月上半旬 爱尔眼科并购扩张模式可持续性分析:财务效果与风险挑战

基于2015-2024年财务数据,分析爱尔眼科并购扩张模式的财务效果、核心机制及商誉风险,评估其短期与长期可持续性,提供投资启示。

爱尔眼科(300015.SZ)作为国内眼科医疗服务龙头企业,其“并购扩张+体外培育”模式是支撑其快速成长的核心战略。本文基于2015-2024年财务数据及行业背景信息,从

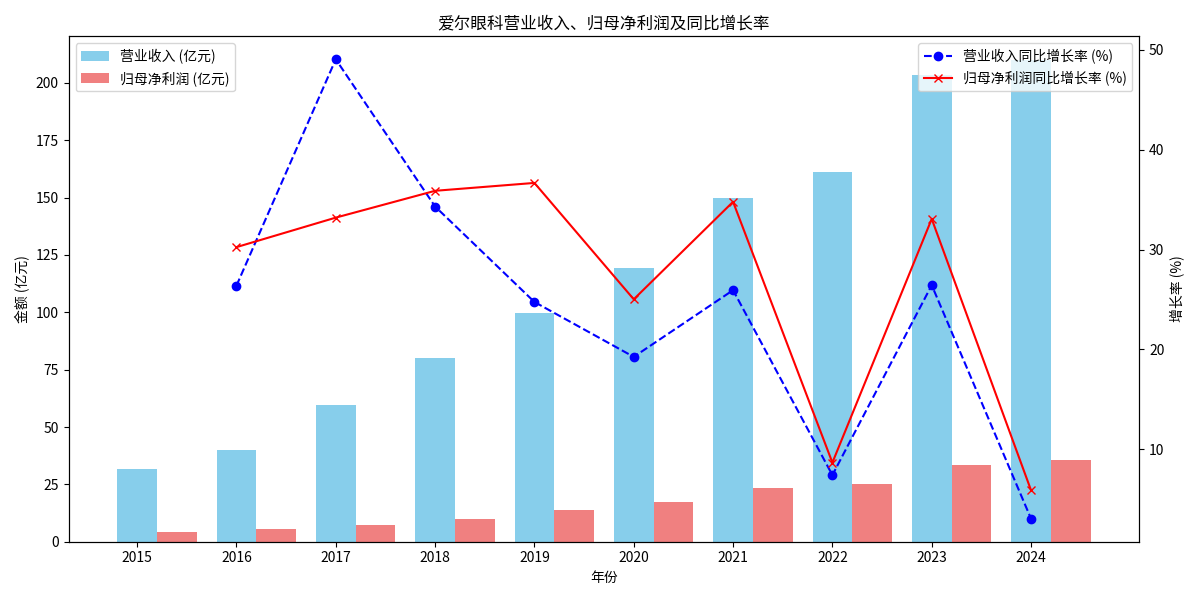

2015-2024年,爱尔眼科营业收入从31.66亿元增至209.83亿元(CAGR约24%),归母净利润从4.28亿元增至35.56亿元(CAGR约28%)。除2022年(疫情扰动)和2024年(基数效应)增速放缓外,其余年份营收和净利润同比增速普遍保持在25%-40%的高位区间(见图1)。这一数据直接验证了并购扩张对规模增长的强驱动作用。

图1:2015-2024年爱尔眼科营收与净利润增长趋势

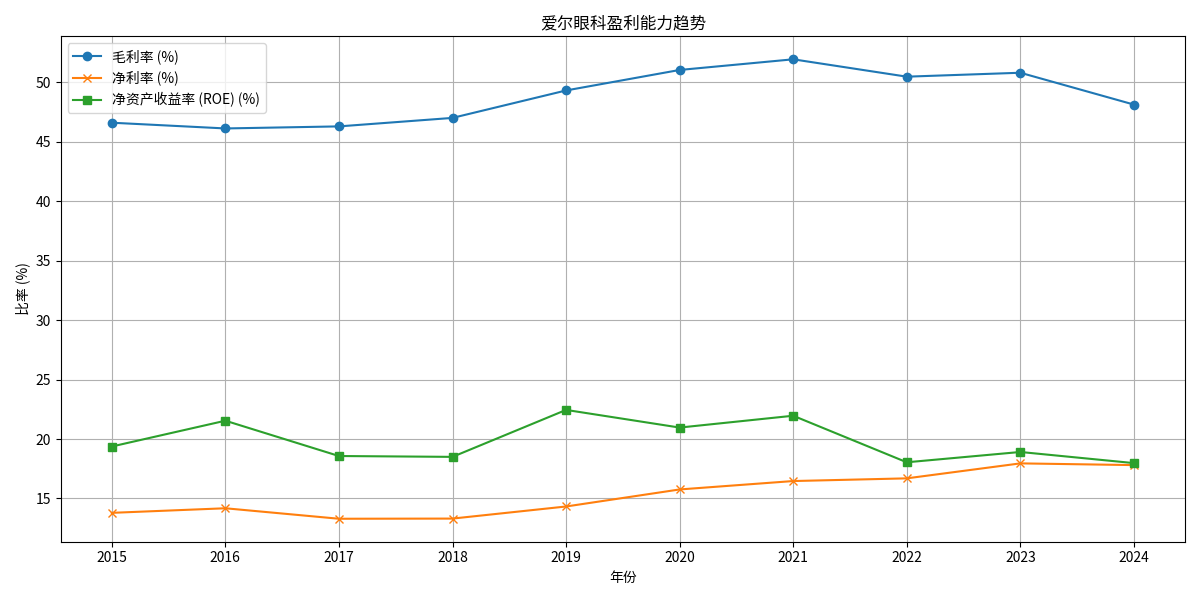

2015-2024年,公司毛利率从46.59%提升至48.12%(2021年峰值51.92%),净利率从13.79%提升至17.81%,ROE(净资产收益率)长期维持在18%以上(见图2)。这表明,尽管通过并购快速扩张,公司并未因管理半径扩大或成本上升显著牺牲盈利效率,反而通过规模效应和成本控制实现了盈利能力的稳步提升。

图2:2015-2024年爱尔眼科盈利能力指标趋势

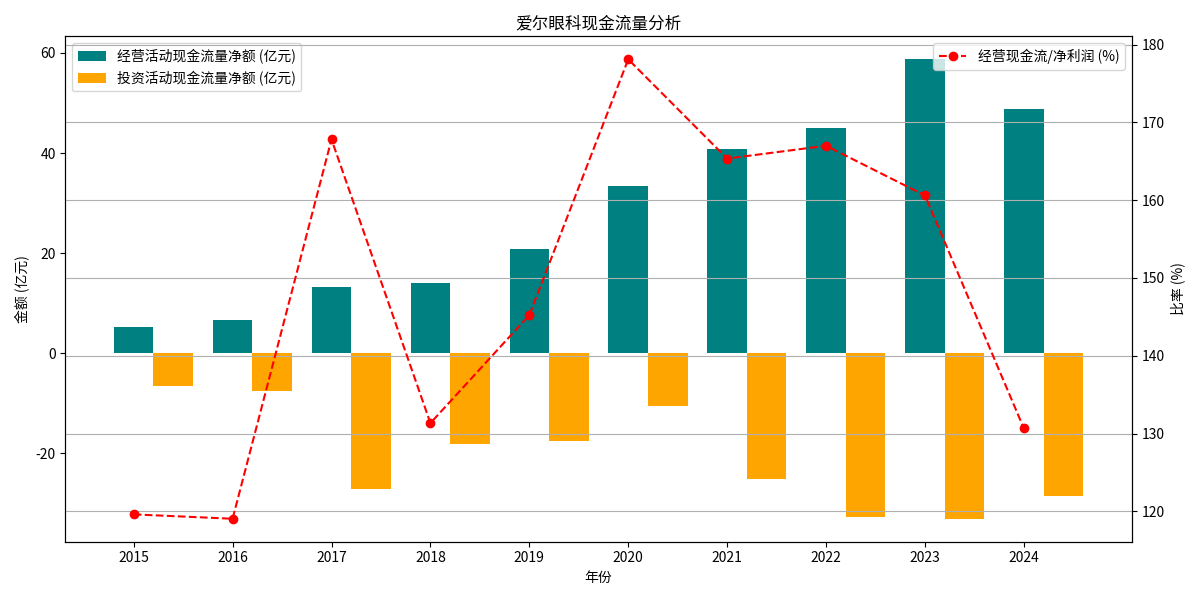

2015-2024年,公司经营活动现金流净额持续为正,且与净利润的比值长期高于100%(2024年为130.66%),表明利润“含金量”高,主营业务具备稳定的现金创造能力。投资活动现金流净额持续为负(年均净流出约20亿元),反映公司将经营现金流主要用于并购扩张(见图3)。

图3:2015-2024年爱尔眼科现金流结构(单位:亿元)

爱尔眼科的并购扩张依赖其独特的“产业并购基金”(体外培育)模式,具体运作流程如下:

- 前期阶段:公司以20%以下的出资比例,联合专业投资机构设立并购基金,由基金新建或收购眼科医院(体外培育);

- 中期阶段:体外医院通过内部管理输出(如“合伙人计划”)培育至盈利稳定(通常需2-3年);

- 后期阶段:符合条件的医院以公允价格注入上市公司(并表),未达标的继续体外孵化。

该模式的核心优势在于:

- 降低初期资金压力:通过杠杆(基金出资)减少上市公司直接资本支出;

- 隔离业绩波动:体外医院亏损不影响上市公司报表,保障盈利稳定性;

- 加速扩张速度:基金模式可同时推进多个项目,缩短全国网络布局周期。

但模式本身也隐含潜在风险:

- 关联交易与利益输送争议:体外基金与上市公司的交易定价是否公允,可能引发市场对利益输送的质疑;

- 商誉集中积累:并表后标的资产溢价部分计入商誉,若后续业绩不达标将面临大额减值风险(2023年已计提3.84亿元商誉减值);

- 管理半径挑战:体外医院与上市公司的管理协同性需持续验证,否则可能导致运营效率下降。

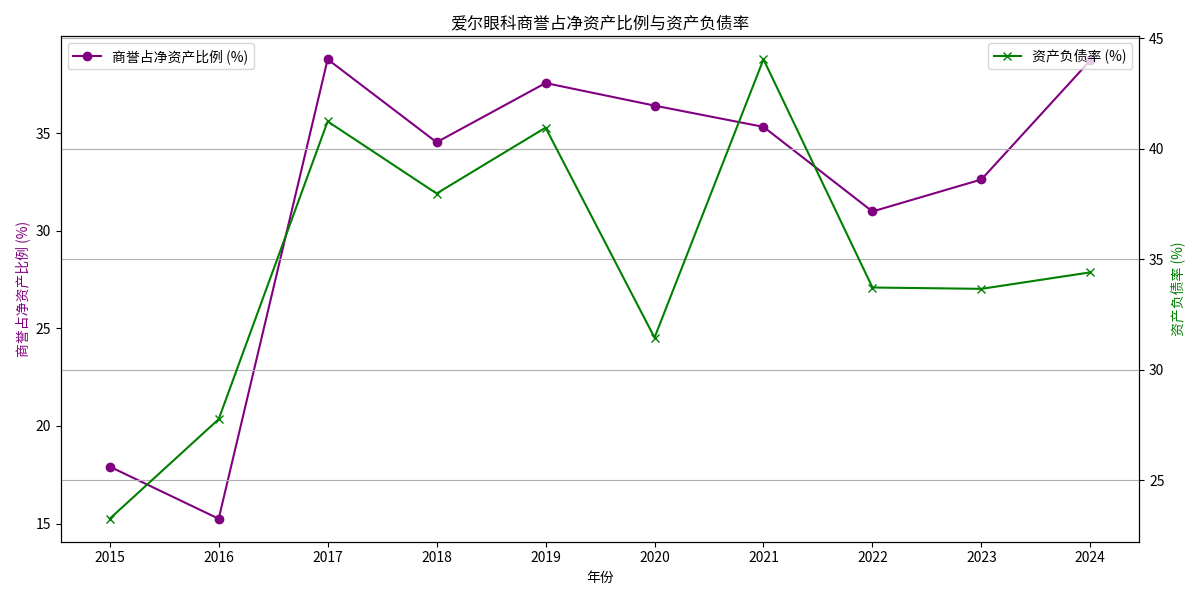

2015-2024年,爱尔眼科商誉从4.48亿元增至84.48亿元,占净资产比例从17.92%升至38.73%(见图4),已接近2017年的历史高位(38.78%)。商誉本质是对被并购资产未来超额收益的预期,若被并购医院因竞争加剧、政策变化或管理不善导致业绩不达预期,将触发商誉减值,直接冲击净利润(例如2023年商誉减值已拖累利润增速)。

图4:2015-2024年爱尔眼科商誉与净资产比例趋势

- 医疗政策(集采)影响:眼科耗材(如人工晶体)集采导致部分项目价格下降,但龙头企业可通过量增(市场份额集中)和高端服务(如ICL晶体植入)对冲利润压力。长期看,医保控费(如DRG付费)可能压缩基础业务利润空间,需依赖技术升级和服务分层维持盈利。

- 医疗质量与合规风险:高速扩张伴随管理半径扩大,2024年公司旗下机构因广告违法、骗保等问题新增25例行政处罚;同时,医疗纠纷(如“艾芬事件”)可能损害品牌声誉,间接影响患者信任度和扩张效率。

- 支撑因素:行业需求(近视防控、老龄化带来的白内障/青光眼需求)持续增长,公司通过“1+8+N”战略(1家全球中心+8家区域中心+N家城市医院)深化网络布局;体外培育模式仍能通过杠杆降低扩张成本,经营现金流(2024年48.82亿元)足以覆盖投资需求(2024年投资净流出28.48亿元)。

- 风险可控:资产负债率(2024年34.41%)处于健康区间,财务杠杆风险低;商誉减值虽可能阶段性冲击利润,但当前被并购医院整体盈利稳定(2024年并表医院平均净利率约15%),大规模减值概率较低。

- 核心挑战:商誉规模持续积累(2024年84.48亿元)将放大业绩波动风险;政策趋严(如集采扩围)可能削弱部分业务盈利能力;医疗质量与品牌管理压力随规模扩大而加剧。

- 转型方向:需从“依赖并购”转向“并购+内生”双轮驱动,通过提升现有医院单店盈利能力(如增加高端服务占比)、优化人才培养体系(“合伙人计划”)降低对外部并购的依赖,同时加强商誉动态管理(如定期评估标的资产质量)。

爱尔眼科的并购扩张模式在短期具备可持续性,但需关注以下关键点:

- 正面信号:经营现金流持续高于净利润、体外医院培育成功率(并表后盈利稳定性)、政策应对能力(高端服务占比提升);

- 负面信号:商誉占净资产比例持续攀升(>40%)、单店盈利能力(如毛利率)显著下滑、医疗纠纷或合规问题集中爆发。

投资者需在关注公司扩张速度的同时,重点跟踪商誉减值风险和内生增长质量,以判断模式长期可持续性。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考