京东收购Ceconomy能否解决欧洲货源问题?战略影响分析

分析京东收购欧洲消费电子零售巨头Ceconomy的战略影响,探讨其如何通过本地化采购网络与品牌资源解决欧洲货源问题,并评估潜在风险与协同效应。

2025年7月底,京东宣布对欧洲消费电子零售巨头Ceconomy AG发起收购要约(估值约22.3亿欧元)。Ceconomy旗下拥有MediaMarkt、Saturn等欧洲知名消费电子连锁品牌,是欧洲全渠道零售的领导者。此次收购的核心目标之一,是解决京东在欧洲市场长期面临的货源与供应链挑战。本报告将围绕“能否解决欧洲货源问题”展开深度分析。

京东自2020年起加速欧洲市场布局,通过线上零售(如Joybuy、ochama)、仓储物流(超20个海外仓)和极速配送服务探索全球化路径,目标是构建“端到端”的本地化交付体系,形成差异化竞争壁垒。然而,其欧洲业务面临以下核心挑战:

- 供应链本土化门槛高:欧洲消费电子市场已形成成熟的供应链格局,京东作为新进入者难以直接突破既有品牌授权与采购网络,导致采购成本高、效率低。

- 品牌合作壁垒:欧洲主流消费电子品牌(如苹果、三星、索尼等)更倾向与本地成熟零售商合作,京东因缺乏本地化服务矩阵(如线下售后、渠道覆盖),难以获得优质品牌的直接供货支持。

- 货源稳定性不足:依赖第三方采购和跨境运输,易出现“下单无货”或配送延迟问题,影响用户体验与市场竞争力。

Ceconomy作为欧洲消费电子零售龙头,其核心价值恰好能弥补京东的本地化短板:

- 市场地位与品牌资源:旗下MediaMarkt、Saturn是欧洲消费者最信赖的消费电子连锁品牌,覆盖全渠道零售(线上+线下),2025年一季度虽受行业波动影响销售额下滑,但线上业务仍增长7.4%,展现了强韧性。其与超3000家品牌的合作关系(包括主流消费电子品牌),可为京东直接提供丰富的商品资源与品牌授权支持。

- 本地化采购网络:Ceconomy深耕欧洲市场多年,已建立覆盖全欧的本地化采购体系,具备与供应商的长期议价能力和稳定的货源保障。京东若能接入其采购网络,可直接降低采购成本并提升货源稳定性。

- 线下零售网络的物流价值:Ceconomy的3000余家门店可转化为京东的前置仓,结合京东“小时达”的物流经验,既能缩短配送半径、优化时效,又能摆脱对第三方物流的依赖,进一步强化货源的“最后一公里”交付能力。

- 商品供应与品牌合作:通过Ceconomy的3000+品牌资源,京东可快速丰富欧洲市场的商品种类,解决“下单无货”问题,并借助其品牌认可度切入欧洲主流消费群体。

- 采购成本优化:京东可依托Ceconomy的本地化采购体系,直接对接欧洲供应商,减少中间环节,降低采购成本(如运输、关税等)。

- 物流与配送效率提升:Ceconomy门店作为前置仓,结合京东的物流技术(如智能分单、库存调配),可实现“线上下单+线下就近发货”的模式,缩短交付时间,提升货源的实际可得性。

- 监管审批风险:欧洲多国对跨境并购的反垄断审查严格(如德国、法国),审批流程可能长达6-12个月。若审批不通过,收购失败将直接影响京东的欧洲战略;即使通过,冗长的审批周期也可能延误货源整合进度。

- 业务整合难度:京东与Ceconomy存在文化差异(如工作节奏、管理模式),且Ceconomy原股东Convergenta(持股约20%)可能对决策形成掣肘,导致供应链整合效率低于预期。

- 独立运营的限制:公告中提到“Ceconomy将保持独立运营”,意味着京东难以直接介入其供应链管理(如采购决策、供应商谈判),可能限制对货源的深度控制,延缓问题解决速度。

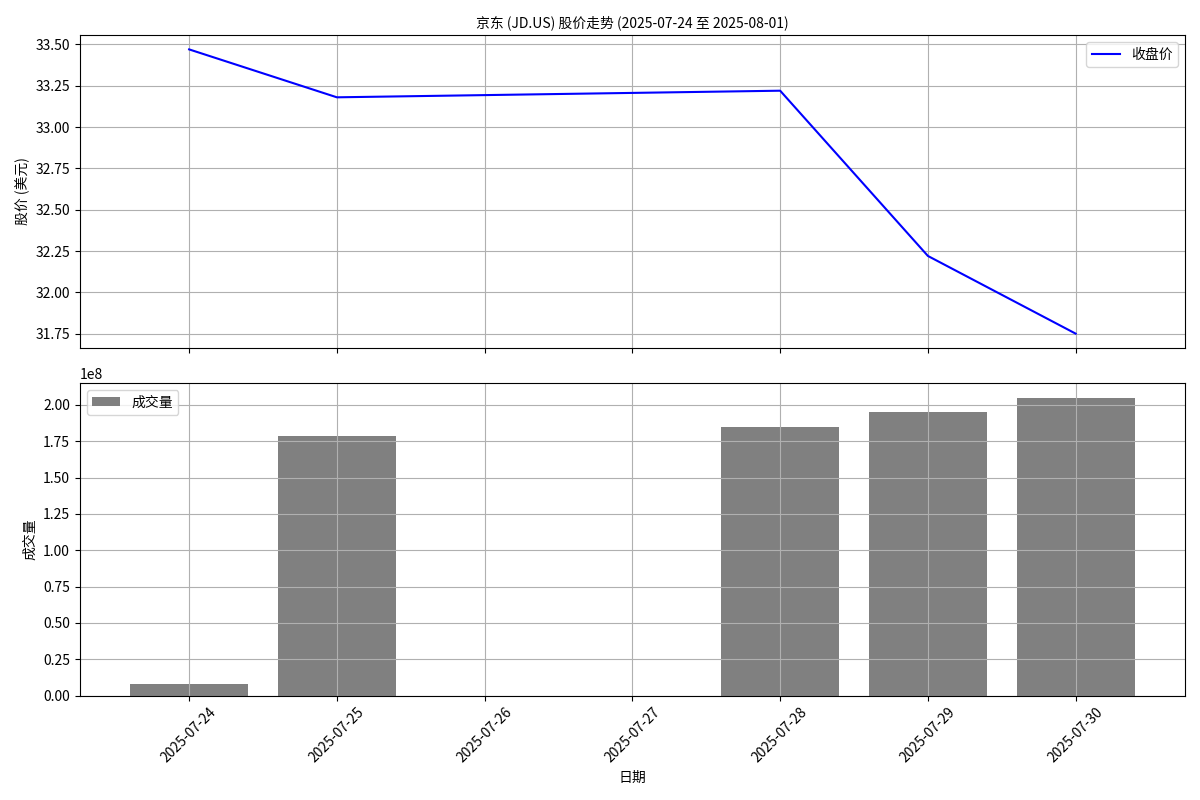

根据金融数据分析师提供的股价数据(2025年7月24日至8月1日),京东(JD.US)股价从$33.47跌至$31.75(跌幅约5.14%),成交量为892,678,142股(见图1)。股价下跌可能反映市场对收购的协同效应、整合风险及财务压力的担忧。

图1:京东(JD.US)2025年7月24日至8月1日股价走势

由于数据库未更新最新财报,暂无法直接评估京东的财务能力。但结合历史数据(2024年京东经营活动现金流超500亿元人民币,现金储备充足),其具备支撑22.3亿欧元收购的基础。后续需关注2025年中报的现金流与负债变化,以验证财务可持续性。

京东的核心优势是电商运营(自营+平台)、物流技术(全球仓储网络),而Ceconomy的优势是欧洲本地化零售网络与采购资源。两者结合可形成“线上技术+线下渠道+本地化供应链”的闭环,业务互补性显著,为解决货源问题提供了战略协同基础。

- 短期关注:监管审批进展(尤其是德国、法国的反垄断审查结果)、Ceconomy与京东的整合计划(如供应链管理权限分配)。

- 长期关注:收购后京东欧洲业务的货源稳定性指标(如缺货率、采购成本降幅)、GMV增长及用户复购率变化。

- 风险提示:若整合不及预期或独立运营限制过严,可能导致货源问题改善缓慢,影响京东欧洲战略推进。

(完)

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考