2025年08月上半旬 江化微光刻胶业务营收增速放缓原因及未来展望分析

分析江化微光刻胶业务营收增速放缓的核心原因,包括行业周期波动、市场竞争加剧及内部成本压力,并展望未来增长潜力与投资启示。

发布时间:2025年8月2日 分类:金融分析 阅读时间:7 分钟

江化微光刻胶业务营收增速放缓原因分析报告

一、核心结论

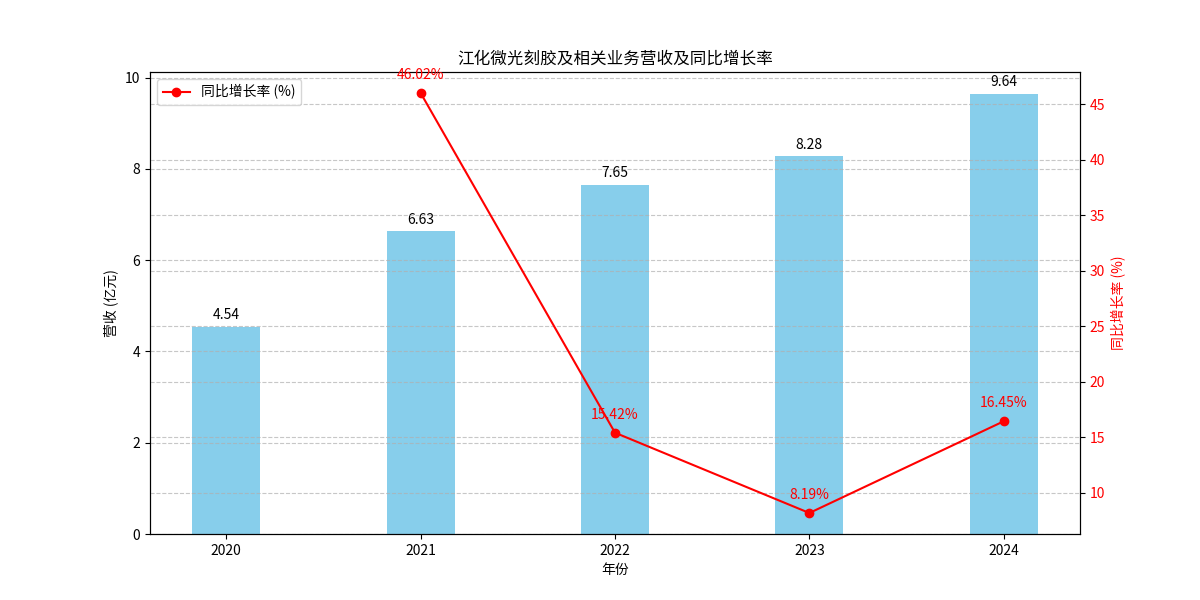

江化微(603078.SH)光刻胶及相关业务营收增速在2021年(46.02%)达到峰值后,2022年(15.42%)和2023年(8.19%)显著放缓,2024年虽回升至16.45%但未恢复至2021年的高增长水平。综合财务数据与行业信息,增速放缓是

行业周期性波动、市场竞争加剧、公司短期成本压力及下游需求结构变化

等多因素叠加的结果。

二、营收增速放缓的事实验证

根据金灵量化数据库的财务数据,江化微光刻胶及相关业务(含“光刻胶配套试剂”和“半导体”业务)近五年营收及增速如下:

| 年份 | 营收(亿元) | 同比增速(%) |

|---|---|---|

| 2020 | 4.54 | - |

| 2021 | 6.63 | 46.02 |

| 2022 | 7.65 | 15.42 |

| 2023 | 8.28 | 8.19 |

| 2024 | 9.64 | 16.45 |

从趋势图( )可见,营收规模持续增长,但增速在2021年后显著回落,2023年降至个位数,2024年虽反弹但未达2021年水平,“增速放缓”的事实明确。

)可见,营收规模持续增长,但增速在2021年后显著回落,2023年降至个位数,2024年虽反弹但未达2021年水平,“增速放缓”的事实明确。

三、增速放缓的核心驱动因素分析

(一)外部因素:行业周期与竞争格局变化

-

半导体行业周期性波动影响下游需求

光刻胶作为半导体制造的核心材料,其需求与半导体行业景气度高度相关。2021年全球半导体行业因“缺芯潮”进入高景气周期,带动上游材料需求爆发(江化微光刻胶业务增速46.02%);但2022-2023年,全球半导体行业进入库存调整期,终端消费电子(如手机、PC)需求疲软,导致晶圆厂扩产节奏放缓,光刻胶需求增速同步回落。这是江化微2022-2023年增速放缓的重要外部背景。 -

市场竞争加剧挤压增长空间

全球光刻胶市场长期由日本(东京应化、信越化学)、韩国及欧美企业主导,技术壁垒高(尤其是ArF、EUV高端光刻胶)。近年来,国内企业(如晶瑞股份、南大光电)加速布局光刻胶领域,国产化率逐步提升(2025年预计突破40%),但市场竞争亦随之加剧。江化微作为国内光刻胶配套试剂的主要供应商,面临国际巨头的技术压制与本土企业的价格竞争,市场份额扩张难度加大,直接影响营收增速。

(二)内部因素:成本压力与盈利策略调整

-

毛利率波动反映短期成本压力

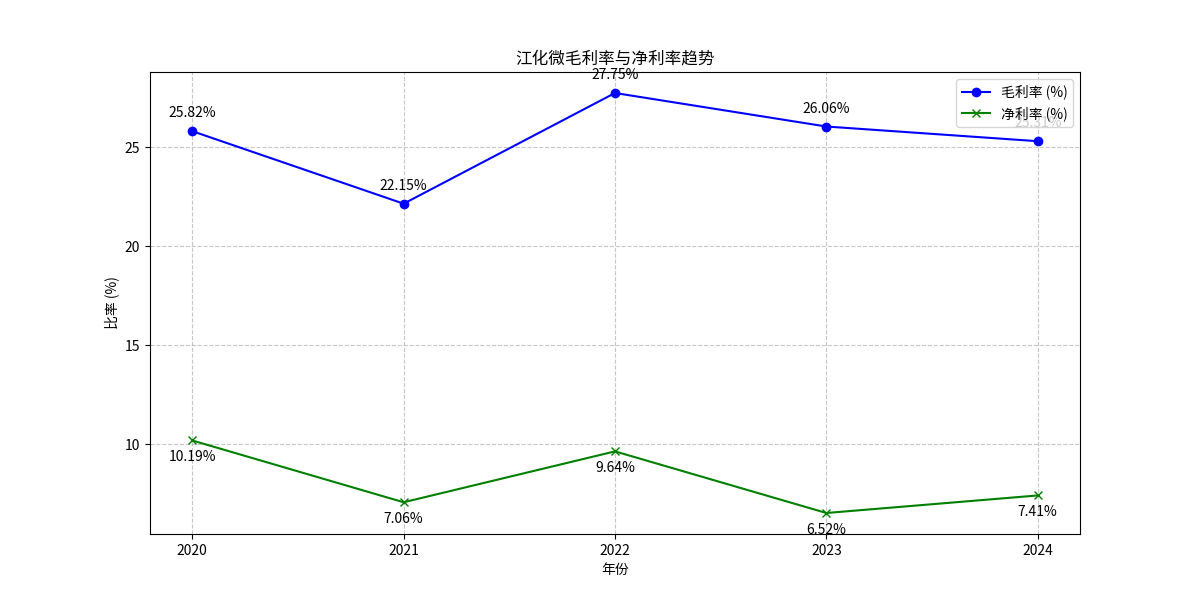

江化微整体毛利率在2021年(22.15%)和2024年(25.31%)较2020年(25.82%)有所下滑( ),可能与原材料(如树脂、感光剂)价格上涨或产品结构调整(低毛利产品占比提升)有关。成本压力限制了公司通过降价扩大市场份额的空间,间接影响营收增速。

),可能与原材料(如树脂、感光剂)价格上涨或产品结构调整(低毛利产品占比提升)有关。成本压力限制了公司通过降价扩大市场份额的空间,间接影响营收增速。

-

研发投入加大但短期未转化为增长动能

公司研发费用持续增长(2020-2024年从0.41亿元增至1.00亿元),研发投入占光刻胶业务营收比例从8.97%提升至10.40%( ),表明其在技术创新上持续加码。但光刻胶研发周期长(从实验室到量产需3-5年),且高端产品认证壁垒高(需通过晶圆厂多轮验证),短期研发投入尚未完全转化为市场增量,导致增速放缓。

),表明其在技术创新上持续加码。但光刻胶研发周期长(从实验室到量产需3-5年),且高端产品认证壁垒高(需通过晶圆厂多轮验证),短期研发投入尚未完全转化为市场增量,导致增速放缓。

(三)其他潜在因素:产能与客户结构

由于未获取到江化微2023-2024年详细的产能利用率、新产线投产进度及主要客户变动信息(搜索分析师未提取到相关公告数据),需推测可能存在以下情况:

- 若新产能(如光刻胶产线扩产)投产进度滞后,可能限制公司订单承接能力;

- 若主要客户(如国内晶圆厂)采购需求因自身扩产放缓而减少,也会直接拖累营收增速。

四、未来展望与投资启示

-

短期:关注行业周期复苏与成本控制

2024年半导体行业逐步走出库存周期,晶圆厂扩产重启(如中芯国际、长江存储等),光刻胶需求有望回暖(江化微2024年增速回升至16.45%已体现这一趋势)。若公司能有效控制原材料成本(如通过供应链优化),毛利率修复将进一步支撑营收增长。 -

长期:技术突破与高端产品布局是关键

国内光刻胶国产化率仍低(尤其ArF、EUV高端产品),政策支持(如《国家集成电路产业发展推进纲要》)为本土企业提供了替代机遇。江化微需加速高端光刻胶研发(如KrF、ArF产品),突破国际巨头技术垄断,才能在长期竞争中实现增速回升。 -

风险提示

半导体行业周期波动超预期、高端光刻胶研发进度不及预期、国际技术封锁加剧(如光刻胶原材料进口限制)可能影响公司业务复苏。

结论:

江化微光刻胶业务增速放缓是行业周期下行、竞争加剧及内部研发投入短期未转化为增长动能的综合结果。随着半导体行业复苏与公司技术突破,长期增长潜力仍存,但需关注成本控制与高端产品进展。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考