智翔金泰狂犬双抗GR1801市场空间分析:潜力与机遇

本报告深入分析智翔金泰狂犬双抗GR1801的市场潜力,探讨其技术优势、竞争格局及市场空间,预计远期市场空间可达75-125亿元。

狂犬病是由狂犬病毒引起的急性传染病,致死率接近100%。被动免疫制剂(如人狂犬病免疫球蛋白HRIG)是暴露后预防的关键手段之一。智翔金泰(688443.SH)研发的狂犬双抗GR1801作为全球首个用于狂犬病被动免疫的双特异性抗体,其市场空间备受关注。本报告基于行业背景、产品竞争力、竞争格局及公司研发能力,综合分析其市场潜力。

狂犬病被动免疫制剂主要包括血源性人狂犬病免疫球蛋白(HRIG)和抗狂犬病血清。尽管具体市场规模数据未公开,但行业背景显示:

- 需求基数庞大:全球每年约5.9万人死于狂犬病,中国作为狂犬病高暴露国家之一,每年被犬类等动物咬伤、抓伤的暴露人群规模可达千万级别(参考历史流行病学数据),其中需使用被动免疫制剂的人群占比约10%-20%(根据暴露分级标准,III级暴露需同时接种疫苗和被动免疫制剂)。

- 现有疗法的核心痛点:

- 血源依赖与产能限制:HRIG依赖人血浆提取,受限于血浆供应(中国年采浆量约9000吨,需优先满足其他血液制品需求),导致产能不足且价格高昂(传统HRIG价格约20-30元/单位,成人用量通常需200-400单位)。

- 安全性风险:血源性产品存在血源污染(如乙肝、丙肝病毒)风险,临床应用存在潜在隐患。

- 病毒逃逸风险:HRIG为多克隆抗体,对变异毒株的中和能力可能不足。

传统疗法的局限性为非血源性、高安全性的新型被动免疫制剂(如GR1801)提供了替代空间。

GR1801是智翔金泰基于自主双抗技术平台开发的全球首个狂犬病被动免疫双特异性抗体,其核心优势体现在以下方面:

- 双表位中和设计:针对狂犬病毒G蛋白I和III表位,通过scFv+Fab双抗结构同时结合两个关键位点,显著降低病毒因G蛋白变异而逃逸的风险(传统HRIG为多克隆抗体,对变异毒株中和能力有限)。

- 广谱中和活性:临床前研究显示,GR1801对全球流行的三个狂犬病毒进化群毒株均具中和活性,一定剂量下对多种亲缘性较远的狂犬病毒攻毒小鼠保护率达100%;II期临床数据进一步验证其广谱中和活性和有效性。

- 非血源性生产:采用细胞工程技术生产,不受血浆供应限制,可实现大规模、均一化生产(传统HRIG依赖血浆提取,产能受限于采浆量)。

- 安全性更优:作为重组全人源抗体,避免了血源性产品的污染风险;临床前及临床研究未发现显著安全性问题,优于HRIG的潜在血源传播风险。

GR1801是国内首个进入III期临床的狂犬病双抗,2023年已完成III期入组,预计2025年商业化(开源证券预测)。其研发进度全球领先,目前无同类双抗产品上市,竞争壁垒显著。

全球狂犬病抗体在研管线共16条,其中13款为单抗、1款为双抗(即GR1801)、2款为混合抗体。GR1801是目前唯一进入III期临床的狂犬病双抗,且无其他企业披露同类双抗研发进展。短期来看,其市场竞争主要来自传统HRIG及其他单抗产品,但双抗的“双表位中和”特性使其在疗效和抗变异能力上具备差异化优势,有望快速抢占市场。

尽管具体市场规模数据未公开,但结合行业背景与产品优势,可对其远期市场空间进行定性与定量推演:

中国每年狂犬病暴露人数约4000万(参考历史流行病学数据),其中III级暴露需使用被动免疫制剂的人群约400万-800万(按10%-20%比例估算)。

传统HRIG因血源限制,实际可及率不足50%(部分暴露者因无药可用或价格过高未使用)。GR1801作为非血源性产品,若解决产能问题,短期渗透率有望达到10%-20%(替代部分HRIG市场),长期或提升至30%-50%(成为主流选择)。

传统HRIG价格约20-30元/单位,成人用量约200-400单位,单次费用约4000-12000元。GR1801因生产效率更高(细胞工程规模化生产),预计定价可能与HRIG持平或略低(如3000-8000元/次),但需结合成本与市场接受度调整。

假设远期目标人群为500万(III级暴露),渗透率30%(150万人),单次定价5000元,则市场空间约为75亿元(150万×5000元)。若渗透率提升至50%(250万人),市场空间可达125亿元。

智翔金泰作为创新驱动型生物制药企业,其研发投入与管线布局为GR1801的商业化提供了坚实支撑:

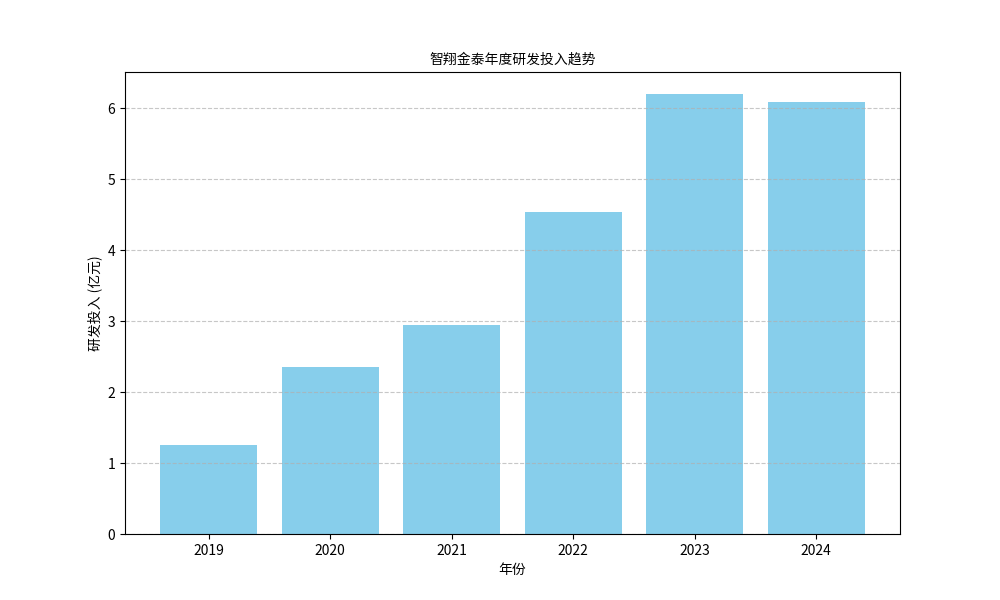

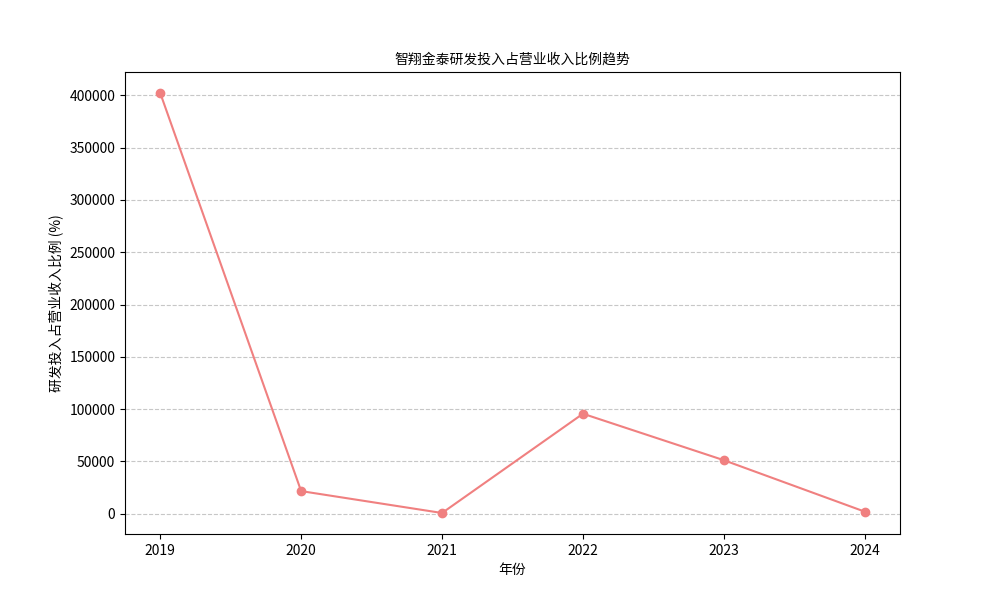

2019-2024年,公司研发投入从1.25亿元增长至6.09亿元(见图1),年复合增长率超40%。尽管研发投入占营收比例因产品未商业化而异常高(2024年为2026%),但持续的高投入体现了公司对创新药研发的重视(见图2)。

图1:智翔金泰2019-2024年研发投入总额趋势

图2:智翔金泰2019-2024年研发投入占营收比例趋势

GR1801是公司感染性疾病领域的核心产品,与自身免疫(如赛立奇单抗)、肿瘤等管线形成协同。其III期临床进展顺利,预计2025年商业化,将成为公司继赛立奇单抗后的又一重磅产品,战略地位显著。

- 研发风险:尽管GR1801已进入III期,但临床后期仍存在失败可能。

- 商业化风险:市场推广效果、医生/患者接受度及医保谈判定价可能影响实际销售。

- 竞争风险:未来若有其他企业推出同类双抗,可能加剧竞争。

智翔金泰狂犬双抗GR1801凭借“全球首创双抗”的技术壁垒、解决传统HRIG血源依赖与安全性痛点的产品优势,以及公司持续高研发投入的支持,具备显著的市场潜力。结合目标人群、渗透率及定价推演,其远期市场空间有望达75-125亿元,是感染性疾病领域的潜在“爆款”产品。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考