2025年08月上半旬 英维克液冷业务订单增长可持续性分析 | 行业前景与公司竞争力

分析英维克液冷业务订单增长的可持续性,涵盖行业需求高景气度、公司技术领先性及财务表现。液冷技术在数据中心、AI服务器及储能领域的渗透率提升为增长提供支撑。

英维克液冷业务订单增长具备较强可持续性,核心支撑来自三方面:

液冷技术是数据中心、AI服务器、储能等领域的核心温控解决方案,其需求爆发由多重因素驱动:

根据行业研究,2025年全球数据中心液冷服务器市场规模预计突破120亿美元,2025-2030年复合年增长率(CAGR)达28.6%,其中亚太地区(尤其是中国)为增长核心区域。AI服务器因算力密度提升(单芯片功耗超1000W)对散热要求升级,液冷技术成为刚需,其渗透率提升将进一步拉动市场规模。

- 算力需求爆发:AI大模型、高性能计算(HPC)等应用推动数据中心算力规模指数级增长,传统风冷技术(单机柜功率≤20kW)已无法满足高功率密度(≥50kW)需求,液冷技术(冷板式单机柜功率可达200kW)成为替代选择。

- 能效政策倒逼:国内“东数西算”工程及《新型数据中心发展三年行动计划》明确要求数据中心PUE(电能利用效率)降至1.3以下,液冷技术(浸没式PUE可低至1.08)是实现能效目标的关键路径。

- 储能与新能源配套:储能系统(如锂电池)对温度敏感性高,液冷技术可精准控制电池组温差(≤2℃),延长使用寿命,随着全球储能装机量增长(2025年全球储能市场规模预计超500GWh),液冷需求同步释放。

英维克在液冷领域的核心竞争力体现在技术领先性、客户覆盖广度及研发投入强度三方面:

英维克是国内少数掌握

- 冷板式液冷:单机柜散热能力达200kW(行业平均约100kW),适配AI服务器等高功率场景;

- 浸没式液冷:PUE低至1.08(行业平均约1.15),能效优势显著;

- 核心部件自研:泵、阀、换热器等关键部件自主研发,漏液检测技术(响应时间<1秒)行业顶尖,保障系统可靠性。

英维克液冷产品已进入全球120多个国家和地区,客户包括国内三大运营商、互联网巨头(如阿里云、腾讯云)、AI服务器厂商(如英伟达国内供应商)及储能龙头(如宁德时代、比亚迪)。与头部客户的长期合作关系(如定制化开发、全生命周期服务)为订单持续性提供保障。

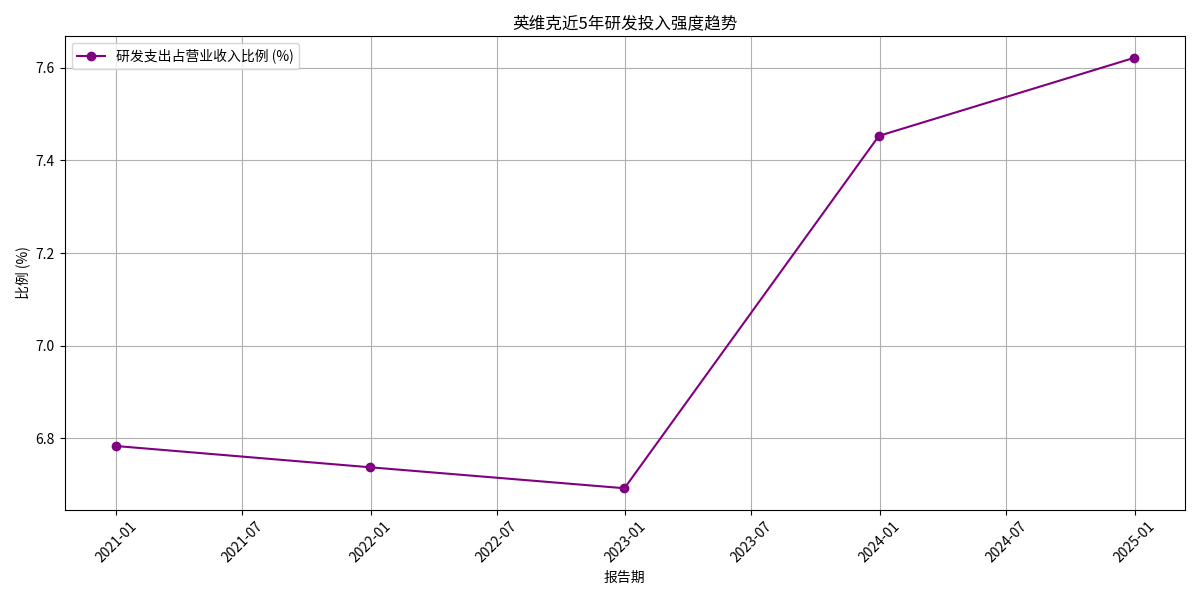

公司近5年研发支出占营收比例从6.78%(2020年)提升至7.62%(2024年),且呈逐年递增趋势(见图1)。高研发投入支撑了液冷技术的持续迭代(如新型冷却液材料、智能温控算法),确保公司在技术快速演进的市场中保持领先地位。

图1:英维克近5年研发支出占营收比例(2020-2024)

从财务数据看,英维克液冷业务的短期增长确定性较强:

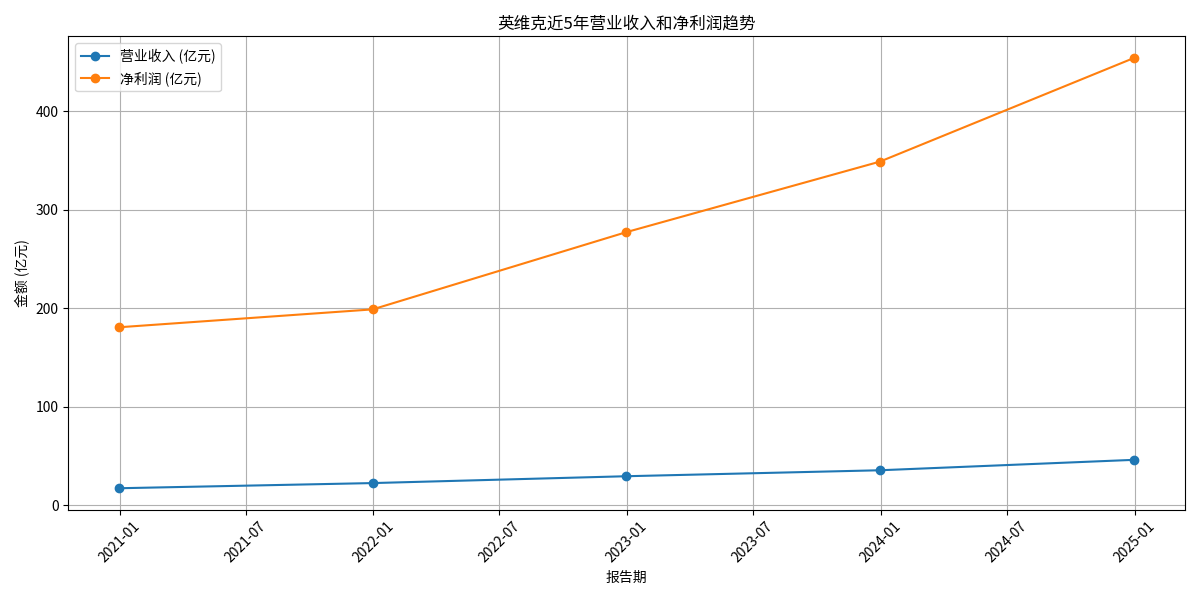

近5年(2020-2024年),公司营收从17.03亿元增长至45.89亿元(CAGR约28%),净利润从1.81亿元增长至4.54亿元(CAGR约25%),均保持高速增长(见图2)。其中,液冷业务作为核心增长点(户外机柜温控设备毛利率31.48%,高于整体水平),贡献了主要增量。

图2:英维克近5年营收与净利润趋势(2020-2024)

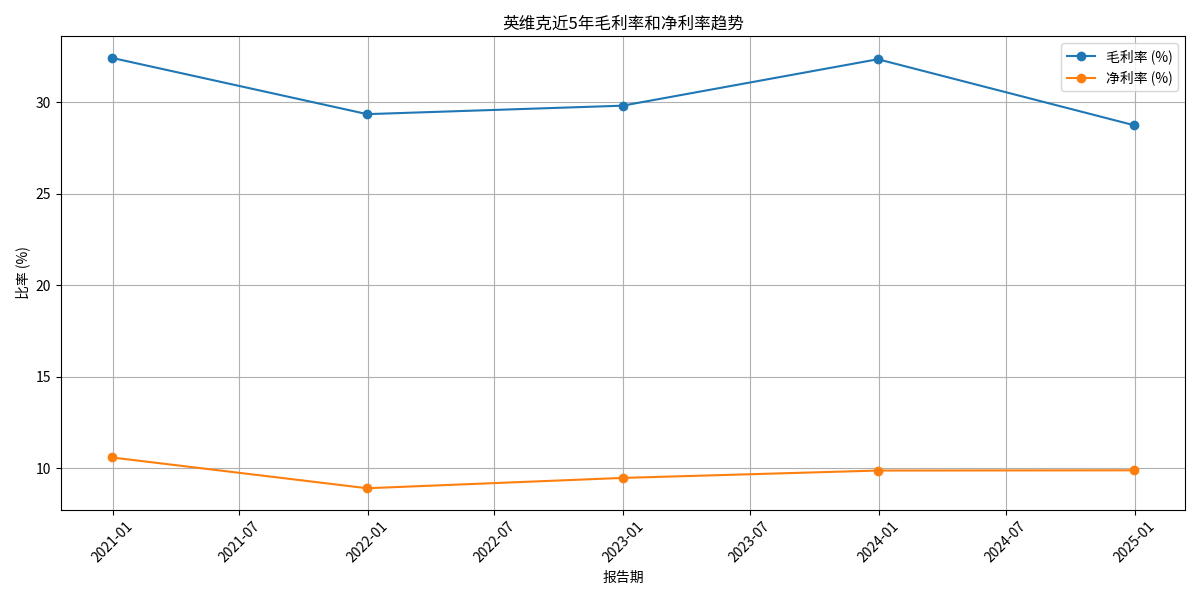

2024年末,公司合同负债达2.29亿元,同比增长24.49%(见图3)。合同负债作为“已收未履约订单”的核心指标,其高增长直接反映了在手订单的充沛,为未来1-2个季度的收入确认提供了明确保障。

图3:英维克近5年毛利率与净利率趋势(2020-2024)

尽管英维克液冷业务增长具备较强可持续性,但需关注以下风险:

- 技术迭代风险:若行业出现颠覆性温控技术(如相变冷却),可能冲击现有液冷技术路线;

- 竞争加剧风险:佳力图、浪潮信息等企业加速布局液冷领域,可能导致价格战,压缩毛利率;

- 政策落地不及预期:若数据中心PUE考核放松,液冷技术替代需求可能放缓。

英维克液冷业务订单增长的可持续性由“行业高景气度+技术领先+订单充足”三重逻辑支撑,短期(1年内)受益于合同负债高增,中期(3年内)受益于AI服务器/数据中心液冷渗透率提升,长期(5年以上)受益于储能液冷需求释放。建议关注公司在浸没式液冷技术的商业化进展及海外市场拓展情况,作为后续增长的关键验证点。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考