2025年08月上半旬 片仔癀ROE长期超20%的深层原因与投资价值分析

深度解析片仔癀(600436.SH)ROE长期保持20%以上的核心驱动因素,包括国家绝密配方、稀缺原材料控制、强定价权等护城河,以及杜邦分析下的高销售净利率支撑。

发布时间:2025年8月2日 分类:金融分析 阅读时间:8 分钟

片仔癀(600436.SH)长期维持高ROE(20%以上)的深度分析报告

一、核心结论

片仔癀自2017年以来ROE持续稳定在20%以上(2021年峰值达27.68%),其核心驱动因素是

高销售净利率

,而非依赖高杠杆或资产周转效率。这一现象的底层逻辑源于公司“国家绝密配方+稀缺原材料控制+强定价权”构建的深厚护城河,以及“一核两翼”战略对品牌价值的延伸,共同支撑了高毛利与高盈利的可持续性。

二、ROE长期高企的量化验证与杜邦分析拆解

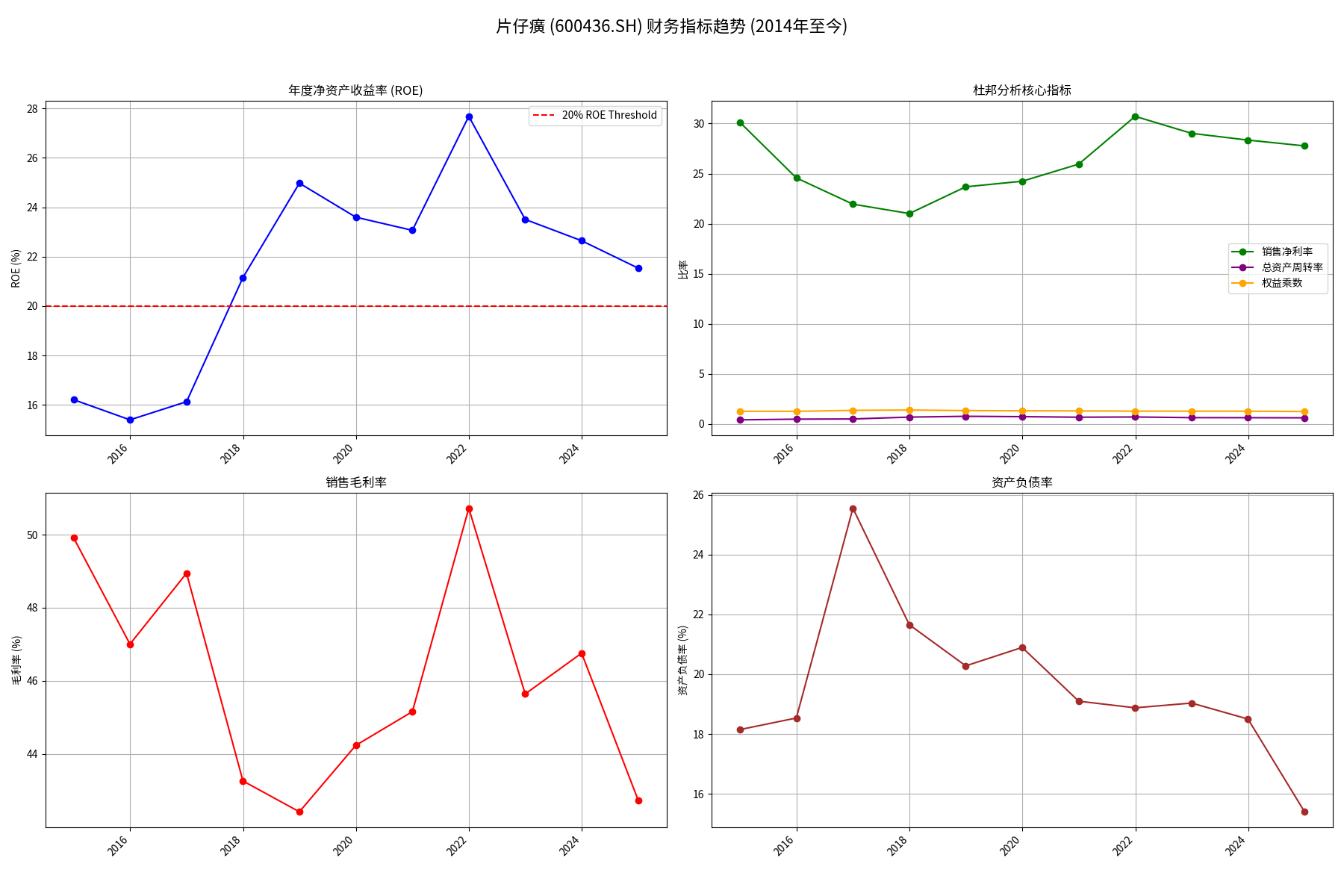

根据金灵量化数据库数据,片仔癀2014-2024年财务指标趋势如下(见图1):

1. ROE趋势验证:长期高于20%的事实成立

2014-2016年,片仔癀ROE在15%-16%区间波动;2017年起显著提升至20%以上,并于2021年达到峰值27.68%;2022年后虽略有回落(2024年约22%),但仍稳定在20%以上,验证了其长期高ROE的特征。

2. 杜邦分析:高ROE的核心驱动是销售净利率

ROE=销售净利率×总资产周转率×权益乘数(杜邦公式)。通过拆解三大指标:

- 销售净利率(核心驱动):2014-2016年波动于18%-20%,2017年后持续上升至2021年的30.72%(峰值),2024年仍保持28%以上。这一指标的持续高企是ROE的核心支撑。

- 总资产周转率(后期拖累):2014-2018年从0.42次提升至0.77次(资产运营效率改善),但2018年后逐步下降至2024年的0.5次左右,反映资产扩张(如“一核两翼”业务投入)对周转效率的稀释。

- 权益乘数(低杠杆稳健):2014-2024年始终稳定在1.25-1.40之间,资产负债率长期低于25%(2024年仅22%),表明公司几乎不依赖财务杠杆,ROE质量高。

结论

:片仔癀的高ROE主要由销售净利率驱动,而非资产周转或杠杆扩张,体现了“内生盈利能力”的核心优势。

三、高销售净利率的底层逻辑:护城河与定价权的双重壁垒

销售净利率的核心支撑是

高毛利率

(2021年达50.72%,2024年仍超45%),而高毛利率的根源在于片仔癀的“稀缺性+垄断性”护城河与强定价能力。

1. 国家绝密配方与非物质文化遗产:不可复制的护城河

片仔癀配方被列为“国家绝密级保密配方”(永久保密),传统制作技艺入选“国家级非物质文化遗产”,双重壁垒使其核心产品(片仔癀锭剂)无法被仿制,形成绝对的市场垄断地位。在肝胆中成药细分领域,片仔癀市占率超50%,客户粘性极强,奠定了高溢价基础。

2. 稀缺原材料控制与战略储备:成本波动的对冲能力

核心原材料(天然麝香、天然牛黄)的稀缺性是另一大壁垒:

- 天然麝香:由国家统购统销,年配额仅约500公斤,片仔癀获全国约30%配额(约150公斤/年),形成资源垄断。

- 天然牛黄:5岁以上老牛体内自然形成概率不足0.2%,公司通过战略储备(2024年末原材料存货占比64.6%)应对价格波动,保障供应稳定性。

尽管原材料成本占肝病用药成本的96.5%(其中麝香、牛黄占原料成本99%以上),但公司通过“配额控制+战略储备”有效对冲了成本压力,同时通过提价转移成本(近10年提价超10次,2023年锭剂从590元/粒提至760元/粒),维持了高毛利。

3. 强定价权:“刚需+礼品”双属性支撑持续提价

片仔癀锭剂兼具“肝病治疗刚需”与“高端礼品”双重属性,目标客群对价格敏感度低。近10年超10次提价(2023年提价幅度达28.8%)未显著影响销量,验证了其定价权的强大。高定价直接推升毛利率(长期超50%),进而转化为高销售净利率(2024年约28%)。

四、“一核两翼”战略:盈利能力的延伸与稳定性保障

片仔癀“以核心药品为基,拓展化妆品、日化、保健品”的“一核两翼”战略,进一步强化了盈利的可持续性:

- 市场拓展:化妆品(如“片仔癀皇后”系列)、保健品等覆盖年轻消费群体,借助核心品牌的高认知度快速打开市场(2023年健康美妆园投产,加速爆款产品孵化)。

- 风险分散:避免盈利过度依赖单一产品(2024年核心肝病用药收入占比仍超70%,但“两翼”业务增速超20%),未来增长空间明确。

- 成本协同:医药流通业务构建的终端网络(超20万家药店)为“两翼”产品节省了巨额营销费用,渠道壁垒进一步降低运营成本。

五、风险提示与局限性

尽管片仔癀ROE长期高企,但需关注以下潜在风险:

- 原材料价格波动:天然麝香、牛黄价格受政策与稀缺性影响,若配额缩减或价格大幅上涨,可能压缩毛利率。

- “两翼”业务盈利贡献不足:当前“两翼”收入占比仍较低(2024年约25%),需观察其能否持续提升盈利贡献。

- 提价空间边际收窄:高端礼品属性支撑了历史提价,但未来提价幅度或受消费者接受度限制。

六、投资启示

片仔癀的高ROE本质是“稀缺资源+垄断壁垒+强定价权”的商业模式的财务映射,其核心竞争力(国家绝密配方、原材料控制、品牌价值)短期内难以被颠覆。对于投资者而言,需重点关注:

- 核心产品提价节奏与原材料成本对冲能力(直接影响毛利率);

- “两翼”业务的盈利增速(决定长期增长空间);

- 政策对天然麝香配额的调整(影响供应稳定性)。

综上,片仔癀的高ROE具备较强的可持续性,是稀缺的“高壁垒、高盈利”标的。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考