2025年08月上半旬 先导智能连续4季度营收下滑原因分析 | 锂电池设备行业深度解读

深度解析先导智能(300450.SZ)连续4季度营收下滑的核心原因:锂电池行业景气度下降、合同负债减少、竞争加剧及政策影响。报告涵盖财务数据、行业趋势及未来展望,为投资者提供决策参考。

发布时间:2025年8月2日 分类:金融分析 阅读时间:7 分钟

先导智能(300450.SZ)连续4季度营收下滑深度分析报告

一、核心结论

先导智能自2024年第二季度至2025年第一季度已连续4个季度出现营业收入同比下滑(同比增速分别为-35.96%、-44.93%、-20.30%、-6.42%)。结合财务数据与行业背景分析,营收下滑的核心驱动因素包括:

下游锂电池行业景气度下降导致设备需求收缩、合同负债(订单)减少预示收入增长动能不足、行业竞争加剧分流订单,以及宏观政策与客户验收节奏延迟的叠加影响

。

二、营收下滑的事实验证:财务数据视角

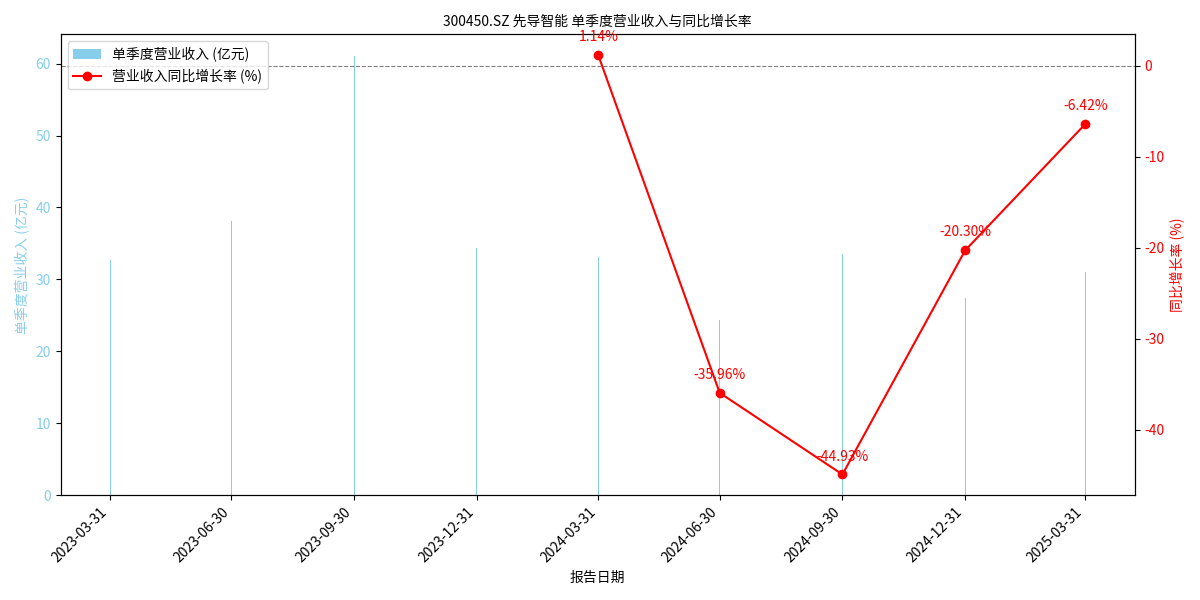

根据金灵量化数据库提供的单季度财务数据(图1),先导智能2023年单季度营收整体呈增长态势(2023Q1至2023Q4分别为32.74亿元、38.12亿元、61.01亿元、34.42亿元),但进入2024年后,营收表现显著承压:

- 单季度营收波动下滑:2024Q2(24.41亿元)较2023Q2(38.12亿元)下降35.96%;2024Q3(33.59亿元)同比下降44.93%;2024Q4(27.43亿元)同比下降20.30%;2025Q1(30.98亿元)同比仍下降6.42%。

- 同比增速持续为负:自2024Q2起,营收同比增速连续4个季度为负,且2024Q3跌幅达44.93%,为近4年最大单季跌幅。

图1:先导智能单季度营业收入(柱状图)与同比增速(折线图)

三、营收下滑的核心原因分析

(一)内部驱动因素:核心业务承压与订单收缩

-

核心业务(锂电池设备)拖累整体营收

先导智能的主营业务以锂电池智能装备为核心(2024年末直接收入占比16.21%,实际覆盖“设备制造”等广义分类)。2024年锂电池设备需求的显著放缓直接导致公司核心收入来源收缩。其他业务如光伏自动化设备(占比1.83%)、3C智能设备(占比1.45%)等规模较小,对整体营收拉动作用有限。 -

合同负债下降预示订单减少,收入增长动能不足

合同负债是设备企业未来收入的领先指标(通常反映预收款项或在手订单)。数据显示(表1),先导智能合同负债在2024Q1达到峰值139.55亿元后,2024Q2起持续下滑至114-116亿元区间,与营收下滑的时间点高度吻合。合同负债的下降直接反映了下游客户设备采购订单的减少,预示未来1-2个季度收入增长仍面临压力。

| 报告期 | 合同负债(亿元) |

|---|---|

| 2023Q1 | 103.85 |

| 2023Q2 | 106.12 |

| 2023Q3 | 99.05 |

| 2023Q4 | 125.73 |

| 2024Q1 | 139.55(峰值) |

| 2024Q2 | 114.24 |

| 2024Q3 | 114.05 |

| 2024Q4 | 115.97 |

表1:先导智能季度合同负债变动(单位:亿元)

(二)外部驱动因素:行业周期、竞争与政策冲击

- 下游锂电池行业景气度下降,客户扩产意愿收缩

2023-2024年,锂电池行业面临“产能结构性过剩+需求增速放缓”双重压力:

- 需求端:新能源汽车渗透率增速放缓(2024年全球电动车销量增速从2022年的60%降至25%),叠加欧洲多国收紧新能源补贴政策,动力电池装车需求增速同步下滑;

- 供给端:2021-2022年电池厂大规模扩产(如宁德时代、比亚迪等)导致产能过剩,2024年行业产能利用率降至60%以下,电池厂商利润空间被压缩(2024年锂电池均价较2022年下跌超30%),扩产意愿和设备采购能力显著下降。

-

行业竞争加剧,订单被分流

锂电设备行业呈现“一超多强”格局(先导智能为龙头,赢合科技、杭可科技等为第二梯队)。2024年行业洗牌加速,部分竞争对手凭借技术壁垒(如杭可科技的后段设备)或海外订单(如欧洲电池厂扩产)逆势提升市场份额,导致先导智能订单被分流。 -

宏观政策与客户验收节奏延迟

- 新能源补贴退坡(如中国2023年取消新能源汽车国补)间接抑制了下游车企和电池厂的投资积极性;

- 下游客户因需求放缓延迟设备验收(设备企业需完成验收后确认收入),直接导致先导智能2024年营收确认滞后。

四、总结与未来展望

先导智能连续4季度营收下滑是

内部核心业务承压(锂电池设备需求收缩)与外部行业周期(产能过剩)、竞争加剧、政策冲击

共同作用的结果。短期来看,合同负债的低位徘徊(2024Q4仅115.97亿元)预示2025年上半年收入增长仍面临压力;但长期需关注锂电池行业去库存进展(2024Q3起宁德时代等龙头重启扩产)及公司在海外市场(如美国、欧洲电池厂)的订单突破,若行业景气度回升或海外订单放量,营收有望逐步修复。

投资启示

:需重点跟踪锂电池行业产能利用率、公司新签订单(尤其是海外订单)及合同负债变动趋势,以判断营收拐点的出现。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考