药明康德高位配售信号解读:战略扩张还是短期利空?

深度分析药明康德H股配售76.5亿港元事件,解读市场分歧、技术面与基本面信号,揭示其对股价的短期影响与长期投资价值。

发布时间:2025年8月2日 分类:金融分析 阅读时间:7 分钟

药明康德高位配售事件深度分析报告:信号解读与投资启示

一、事件背景与核心细节

2025年7月31日,药明康德(603259.SH)发布公告,宣布通过H股配售融资76.5亿港元(扣除费用后),配售规模为7380万股新H股,配售价为每股104.27港元(较7月30日H股收盘价折让约6.9%)。此次配售为公司层面的主动融资行为,资金用途明确:90%用于全球布局与产能建设,10%补充运营资金。

二、市场分歧与短期反应:利好与利空的核心逻辑

市场对此次高位配售的解读存在显著分歧,核心矛盾点集中于“资金必要性”与“股权稀释效应”:

1. 利好逻辑:长期战略扩张的资金支撑

支持方认为,此次配售是公司为加速全球布局与产能建设的主动融资行为。药明康德作为全球领先的CRO(合同研发组织)龙头,近年来在生物药、细胞与基因治疗等新兴领域持续投入,需要大量资金支持产能扩张(如新建实验室、并购海外研发中心等)。此次募集资金若能高效投入核心业务,有望提升长期竞争力,驱动业绩增长。

2. 利空逻辑:资金冗余与短期股价压力

质疑方指出,截至2025年中期末,药明康德账上现金及等价物达175.36亿元,三个月以上定期存款39.38亿元,短期偿债压力极低(资产负债率仅25.72%),公司“并不缺钱”。在此背景下,高位配售可能被解读为“利用市场情绪高位融资”,导致老股东权益被稀释(H股股本增加约3.5%)。此外,配售价较前收盘价折让6.9%,叠加A/H股同步下跌(7月31日配售公告后,A、H股均收跌),反映短期市场情绪偏负面。

三、技术面与基本面:配售“高位”的市场验证

为判断“高位”的合理性及配售对股价的潜在影响,需结合技术面趋势与基本面估值综合分析:

1. 长期股价趋势:高位回落中的反弹窗口

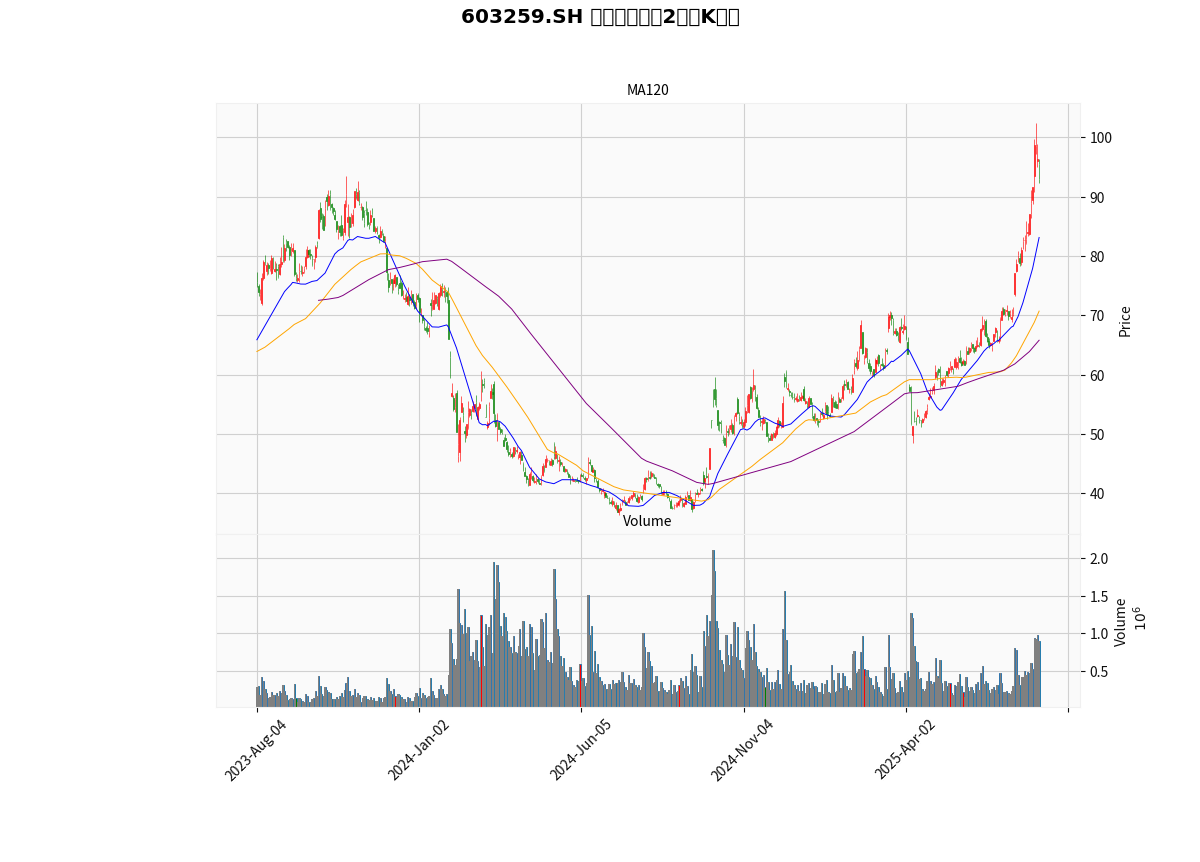

根据过去两年日K线图(

),药明康德股价自历史高位(图表前半段)回落以来,整体呈现震荡下行趋势(2023-2024年低位徘徊)。近期股价有所反弹,但尚未突破历史高点。此次配售发生在反弹阶段(当前股价93元,接近布林带中轨83.11元与上轨101.79元之间),属于“相对高位”,但并非绝对顶部。

),药明康德股价自历史高位(图表前半段)回落以来,整体呈现震荡下行趋势(2023-2024年低位徘徊)。近期股价有所反弹,但尚未突破历史高点。此次配售发生在反弹阶段(当前股价93元,接近布林带中轨83.11元与上轨101.79元之间),属于“相对高位”,但并非绝对顶部。

2. 技术指标:短期动能与超买风险并存

- MACD:金叉且柱体增长(DIF=7.02,DEA=5.98),短期上涨动能增强,与近期反弹趋势一致。

- RSI:超买预警(RSI12=77.40,RSI24=77.88),均高于70的超买阈值,提示短期回调风险。

- 布林带:正常波动区间(当前股价93元,位于中轨83.11元与上轨101.79元之间),未突破上轨,短期无极端超买压力。

3. 基本面:低估值与稳健财务的支撑

- 盈利能力:ROE 6.07%(反映股东回报),毛利率42.26%(维持行业较高水平),显示公司核心业务盈利质量稳定。

- 财务健康度:资产负债率25.72%(远低于行业平均),现金储备充足,短期无偿债压力。

- 估值水平:PE-TTM 29.26(显著低于化学制药行业平均85.13),PB 4.62(略高于行业平均4.61)。低PE反映市场对其未来增长预期偏保守,但PB接近行业均值,说明资产质量(如技术、品牌)被市场认可。

四、高位配售释放的核心信号

综合事件细节、市场反应及技术面/基本面分析,此次高位配售释放以下关键信号:

1. 战略扩张的“主动融资”信号

尽管公司账面现金充足,但配售资金明确用于全球布局与产能建设,反映管理层对行业长期需求(如创新药研发外包)的乐观判断,以及通过提前融资抢占市场份额的战略意图。这一行为更偏向“未雨绸缪”的主动扩张,而非“被动解渴”。

2. 短期市场情绪的“分歧”信号

配售公告后A/H股同步下跌,叠加RSI超买预警,表明短期市场对股权稀释(H股股本增加)和“高位融资必要性”存在疑虑。但长期来看,若资金能高效转化为产能或技术优势(如提升订单承接能力),股价有望通过业绩增长消化稀释压力。

3. 估值修复的“潜在催化”信号

药明康德当前PE-TTM仅为行业均值的34%(29.26 vs 85.13),低估值为长期投资者提供了安全边际。此次配售若能推动公司在新兴领域(如细胞治疗CRO)的突破,可能成为估值修复的催化剂。

五、投资启示

-

短期:警惕超买回调与情绪波动

RSI超买(RSI12/24均>70)叠加配售带来的股权稀释预期,短期股价可能面临回调压力,需关注布林带中轨(83.11元)的支撑力度。 -

中期:聚焦资金使用效率

需跟踪配售资金的具体投向(如海外产能建设进度、新业务订单转化),若资金能快速转化为收入/利润增长(如毛利率提升、订单量超预期),则中期股价有望企稳回升。 -

长期:关注行业景气度与龙头地位

作为CRO行业龙头,药明康德的长期价值取决于全球创新药研发投入的持续性。若行业维持高景气(如生物药、基因治疗研发需求增长),公司通过此次融资扩大的产能将进一步巩固其竞争优势,长期投资者可逢低布局。

结论

:药明康德此次高位配售本质是“战略扩张的主动融资”,短期因股权稀释和市场情绪承压,但长期信号偏积极(资金支撑产能扩张)。投资者需结合资金使用效率与行业景气度,动态评估其投资价值。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考