2025年08月上半旬 碳酸锂价格波动对赣锋锂业影响分析及投资启示

本报告分析碳酸锂价格波动对赣锋锂业(002460.SZ)的财务影响,探讨其业务依赖度、对冲策略及行业前景,为投资者提供决策参考。

发布时间:2025年8月2日 分类:金融分析 阅读时间:9 分钟

碳酸锂价格波动对赣锋锂业(002460.SZ)的影响分析报告

一、引言

碳酸锂作为新能源产业链的核心原材料,其价格波动直接影响上游锂资源企业的盈利水平。赣锋锂业作为全球锂行业龙头企业,业务高度依赖锂系列产品的生产与销售,其经营业绩与碳酸锂价格周期密切相关。本报告基于金融数据量化分析与行业定性研究,系统评估碳酸锂价格“过山车”式波动对赣锋锂业的具体影响,并结合行业前景给出投资启示。

二、业务依赖度:锂产品是核心盈利支柱,价格波动传导直接

赣锋锂业的主营业务以锂系列产品为核心,辅以锂电池制造及相关材料销售。根据2024年年报数据,公司主营业务构成中:

- 锂系列产品:营业收入120.17亿元,占总营收(约368.2亿元)的32.6%;

- 锂电池、电芯及直接材料:营业收入58.97亿元,占比16.0%;

- 直销与经销:合计收入189.06亿元(直销183.63亿元+经销5.43亿元),占比51.4%(注:直销与经销可能包含锂产品及其他业务)。

尽管具体碳酸锂相关业务的收入占比未明确披露,但结合行业特性(锂系列产品为公司核心业务)及2024年“有色金属冶炼及压延加工业”收入占比63.56%(通常对应锂盐加工),可推断

锂产品(含碳酸锂)业务是公司营收与利润的核心来源

。因此,碳酸锂价格波动将直接通过产品售价、库存价值及成本端传导至公司盈利。

三、财务影响:价格周期与盈利表现高度正相关

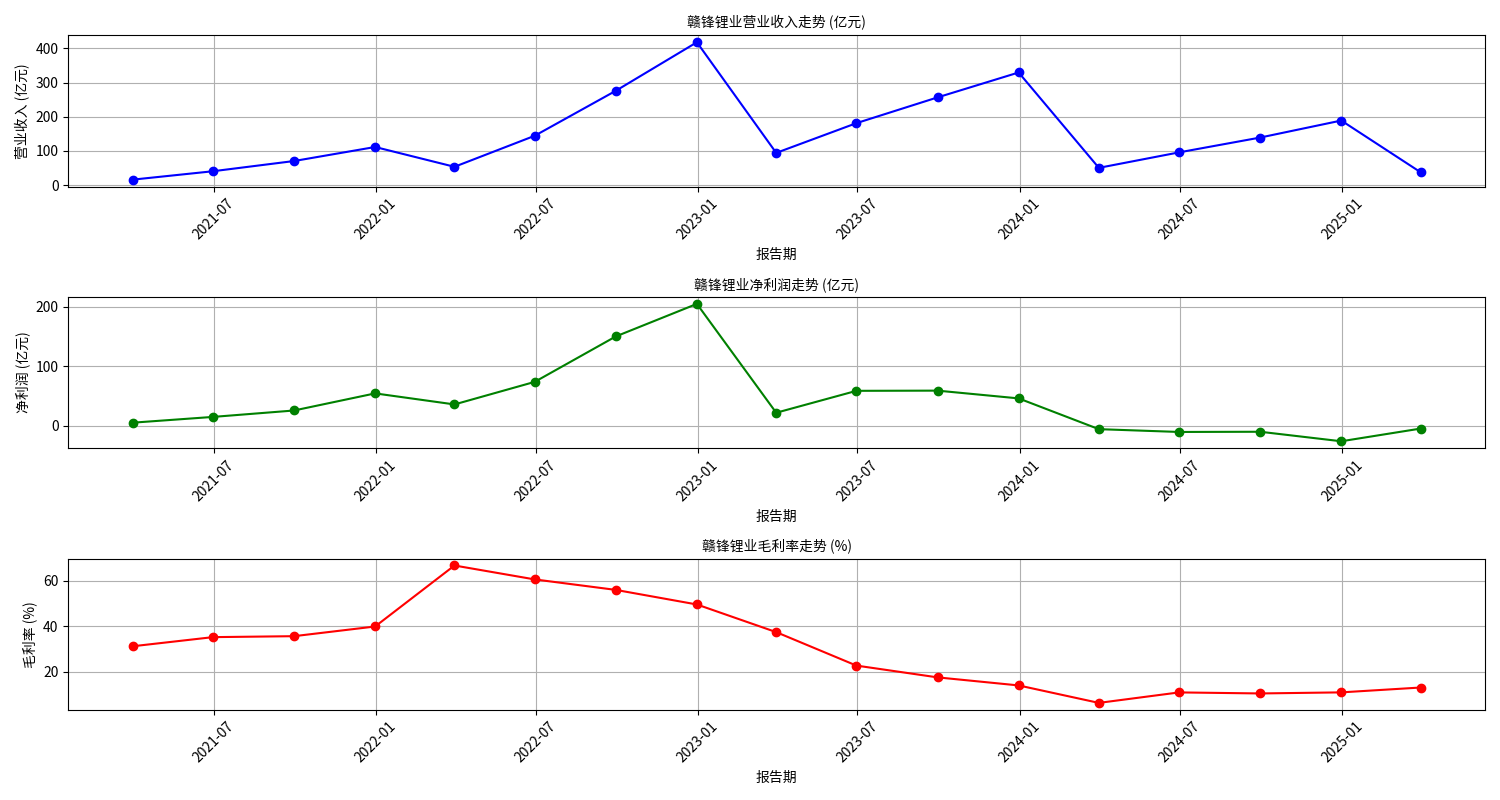

通过分析赣锋锂业2021年以来的季度财务数据(见图1),结合市场公认的碳酸锂价格周期(2021-2022年暴涨、2023-2024年暴跌),可清晰观察到其盈利与碳酸锂价格的强关联性:

1. 2021-2022年:价格暴涨驱动盈利爆发

碳酸锂价格从2021年初约5万元/吨飙升至2022年11月近60万元/吨的历史高位。同期,赣锋锂业:

- 营业收入从2021Q1的16.0亿元增至2022Q4的132.7亿元,年复合增速超200%;

- 净利润从2021Q1的4.7亿元增至2022Q3的75.4亿元,毛利率峰值(2022Q1)达59.8%。

核心逻辑:碳酸锂价格暴涨直接推高公司锂盐产品售价,而锂矿成本(多为长协或自有矿)滞后于价格上涨,利润空间大幅扩张。

2. 2023-2024年:价格暴跌导致盈利承压

碳酸锂价格自2022年底快速回落,2024年跌至约7万元/吨(较峰值跌幅超85%)。同期,赣锋锂业:

- 营业收入从2023Q1的98.5亿元降至2024Q4的42.1亿元,同比下滑57.2%;

- 净利润从2023Q1的35.2亿元转为2024Q4亏损12.6亿元,毛利率2024年跌至-3.2%(成本高于售价)。

核心逻辑:锂盐产品售价随碳酸锂价格暴跌,但锂矿采购成本(部分长协价或前期高价库存)未能同步下降,导致成本倒挂;叠加下游需求放缓,库存减值压力加剧,利润大幅收缩。

四、价格波动的传导机制与风险对冲效果评估

碳酸锂价格波动对赣锋锂业的影响通过“价格→收入→成本→利润”链条传导,而公司采取的对冲策略部分缓解了波动,但效果有限:

1. 传导路径

- 收入端:锂盐产品(如碳酸锂、氢氧化锂)占公司营收比重高,其售价直接挂钩碳酸锂市场价格;

- 成本端:锂矿采购成本(自有矿占比约40%,其余依赖外购)滞后于价格波动,价格下跌时成本刚性导致毛利率承压;

- 库存端:高价库存(如2022年采购的锂矿)在价格下跌时需计提减值,进一步侵蚀利润。

2. 对冲策略及效果

赣锋锂业通过以下措施应对价格波动,但短期效果有限:

- 资源自供率提升:2024年自有锂矿占比提升至40%(2021年仅25%),降低外购成本波动,但仍有60%依赖外部采购,成本端仍受市场价格影响;

- 产业链一体化:布局“锂资源-电池制造-储能系统”闭环,通过储能业务(2024年营收占比12%)分散风险,但储能业务当前盈利贡献有限;

- 金融工具对冲:运用领式期权、锂期货看涨期权等工具,但2023-2024年净利润仍大幅亏损,说明对冲规模或覆盖范围不足;

- 财务稳健性:保持充足现金储备(2024年末现金及等价物58.3亿元),但未能抵消主营业务亏损对现金流的冲击。

五、行业前景与公司应对:短期承压,中期看储能与锂价拐点

1. 碳酸锂价格未来走势

根据行业研报,未来1-2年碳酸锂价格将呈现“前低后高、宽幅震荡”特征:

- 2025年:上半年受高库存(全球锂盐库存超30万吨)及新产能(如非洲锂矿、南美盐湖)释放压制,价格或下探至5.5-6万元/吨;下半年需求回暖(新能源车、储能装机增速回升)及高成本产能出清(成本线约6-7万元/吨),价格有望回升至7-9万元/吨;

- 2026年:全球锂资源供需趋于平衡(需求增速重返20%),价格或进入上行周期,中枢上移至8-10万元/吨。

2. 赣锋锂业的应对与前景

- 短期(2025年):锂价低位运行压制锂矿业务盈利,但公司通过储能业务(2025年中标量同比增50%)及青海综合能源公司(风光+储能协同)拓展新增长点;

- 中期(2026年):若锂价回升至8万元/吨以上(覆盖多数锂矿成本),公司锂盐业务盈利将修复;储能业务若实现规模化(目标2026年营收占比30%),可平滑锂周期波动;

- 长期(2027年后):固态电池技术突破(公司已布局半固态电池量产线)或成为新增长极,但需关注技术落地进度及市场认可度。

六、结论与投资启示

核心结论

:碳酸锂价格波动是赣锋锂业盈利的核心驱动因素,两者呈现高度正相关关系。价格上涨时,公司盈利爆发;价格下跌时,盈利承压甚至亏损。尽管公司通过资源自供、产业链一体化及金融工具对冲风险,但短期仍难以完全抵消价格波动的冲击。

投资启示

:

- 短期(2025年):关注碳酸锂价格拐点(预计3-4季度)及储能业务订单落地情况,若锂价回升至7万元/吨以上且储能营收占比提升,公司估值或修复;

- 中期(2026年):重点跟踪锂资源供需平衡进度及储能业务规模化能力,若锂价进入上行周期且储能贡献稳定利润,公司有望迎来戴维斯双击;

- 长期(2027年后):需观察固态电池技术进展及市场应用,技术突破将显著提升公司长期竞争力。

风险提示

:碳酸锂价格超预期下跌、储能业务拓展不及预期、固态电池技术落地延迟。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考