2025年08月上半旬 容知日新PHM业务毛利率高达60%的三大原因解析

深度分析容知日新PHM业务毛利率长期超60%的核心驱动因素:高附加值软件与订阅服务、技术壁垒与客户粘性、下游高需求行业议价能力,揭示其工业智能运维领域的稀缺性优势。

容知日新PHM(预测性与健康管理)业务毛利率长期维持在60%以上(部分细分业务如iEAM软件毛利率超80%),核心驱动因素可归纳为三大维度:

根据金灵量化数据库数据,容知日新近5年(2020-2024年)整体毛利率稳定在60%以上(2024年为63.62%),显著高于工业智能运维行业平均水平。尽管财报未直接披露“PHM业务”独立毛利率,但通过关联业务分析可验证其高毛利特征:

- iEAM软件业务:2021-2024年毛利率持续稳定在83%左右(2024年83.08%),该业务为工业设备智能诊断提供软件平台支持,是PHM技术的核心载体;

- 风力发电业务:作为PHM技术的重点应用场景,其毛利率在2022年达62.90%,近5年平均超60%(2024年57.94%),与PHM业务的高附加值特性高度相关。

PHM业务本质是“硬件+软件+服务”的综合解决方案,但核心利润来源于高附加值的软件与订阅制服务:

- 软件平台(如iEAM):毛利率超80%,主要成本为研发投入(一次性投入后可复用),边际成本极低。其功能涵盖设备数据采集、智能诊断、故障预测等,直接解决工业客户“设备停机损失”的核心痛点,客户付费意愿强;

- 订阅制服务(SaaS模式):公司正推动业务从“项目制”向“订阅制”转型,通过远程监测、设备体检等持续服务收取年费。该模式下,客户粘性提升(需长期依赖平台数据),且服务成本随用户规模扩大呈边际递减,进一步推高毛利率。

PHM业务的技术壁垒与客户粘性是维持高毛利的核心护城河:

- 数据积累与行业know-how:截至2024年底,公司实时接入远程监测设备超18万台,积累故障案例超3万例,覆盖风电、石化、冶金等多行业。这些数据是训练AI算法的“燃料”,形成“数据-算法-服务”的正向循环——数据越多,算法越精准,服务质量越高,客户付费意愿越强;

- AI算法与垂直大模型:公司已推出PHMGPT垂直领域大模型V1.0,结合深度学习技术与传统振温监测优势,可精准识别多类型设备故障。算法优势直接转化为服务差异化,降低客户对价格的敏感度;

- 高替换成本:客户更换PHM供应商需重新采集设备数据、训练算法模型,并适应新服务体系,时间与经济成本极高。叠加公司为客户提供定制化整体解决方案(如远程诊断中心),进一步强化客户粘性。

PHM业务主要服务风电、石化、冶金等流程工业,这些行业对设备可靠性要求极高(设备停机1小时可能导致百万级损失),因此愿意为PHM服务支付溢价:

- 渗透率低+市占率高:除风电外,其他流程工业PHM渗透率仍处起步阶段(不足10%),但容知日新已在各细分领域占据较高市占率(如风电领域市占率超30%),市场竞争格局分散,公司具备定价权;

- 标杆效应强化议价能力:公司服务多家行业头部客户(如国家电投、华能等),形成“头部客户验证-技术口碑扩散-中小客户跟进”的良性循环,进一步巩固其在细分市场的议价地位。

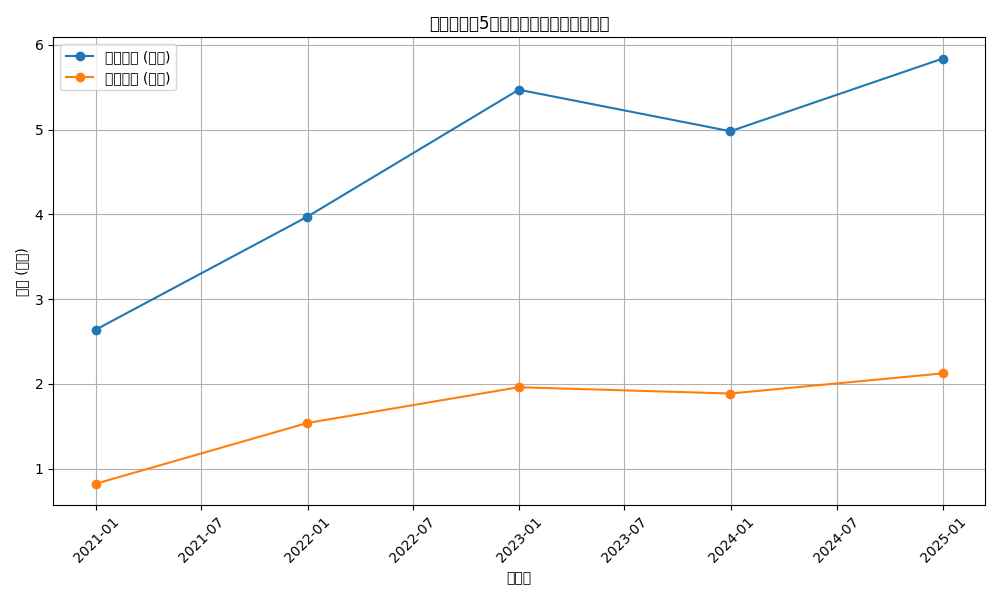

从财务数据看,容知日新在业务扩张中保持了良好的成本控制能力:2020-2024年,营业收入从2.64亿元增长至5.84亿元(CAGR约22%),营业成本占比稳定在31%-39%(2024年为36.39%),未因规模扩大导致成本大幅攀升。这一表现与软件及订阅制业务的低边际成本特性直接相关,进一步支撑了高毛利率。

与工业智能运维领域可比公司(东方国信、优德精密)对比,容知日新毛利率显著领先(2024年分别为63.62%、38.56%、30.85%)。这一差距反映了其在PHM细分赛道的技术领先性与市场稀缺性——东方国信以通用大数据解决方案为主(技术壁垒较低),优德精密聚焦精密零部件制造(成本占比高),而容知日新的PHM业务因技术门槛高、客户粘性强,具备更强的盈利能力。

容知日新PHM业务的高毛利率是

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考