2025年08月上半旬 药明康德76.5亿高位配售解析:战略扩张与市场信号

深度分析药明康德H股76.5亿港元高位配售事件,解读其全球产能布局战略与短期财务影响,揭示CXO龙头在资本运作中的长期价值与市场情绪博弈。

发布时间:2025年8月2日 分类:金融分析 阅读时间:7 分钟

药明康德高位配售76.5亿事件深度分析:战略扩张与短期压力的权衡信号

一、事件核心要素梳理

药明康德于2025年7月31日公告H股高位配售计划,募集资金净额约76.5亿港元(折合人民币约63.71亿元),核心要素如下:

- 配售价格与折价率:每股104.27港元,较上交易日H股收市价112港元折价6.9%,属于A股市场常见的“小幅折价”范围(通常5%-10%),显示公司对当前股价的认可。

- 资金用途:90%用于加速全球布局和产能建设,10%用于一般公司用途。这一分配指向明确的战略扩张意图,而非短期流动性补充。

- 股本影响:新增H股7380万股,总股本从28.72亿股增至29.46亿股,稀释比例约2.57%,属于温和稀释(通常A股增发稀释比例多在5%-10%)。

二、市场观点与背景信号解读

从市场反馈看,此次配售被赋予“战略扩张”与“短期压力”的双重解读:

1. 积极信号:长期发展信心的体现

主流投行(如中泰国际、浦银国际)普遍给予“增持”或“买入”评级,核心逻辑在于:

- 产能扩张与全球布局:医药CXO(合同研发生产组织)行业的核心竞争力依赖产能规模与全球化覆盖。此次资金用于全球产能建设,符合行业“以量换价”的竞争逻辑,有望巩固药明康德在全球CXO市场的龙头地位。

- 财务结构优化:配售前公司资产负债率为27.93%(已处于行业低位),配售后进一步降至25.96%,财务稳健性提升,为后续并购或研发投入预留更大杠杆空间。

2. 消极信号:短期股权稀释与市场情绪压力

部分投资者担忧:

- EPS直接稀释:在不考虑募投项目收益的情况下,此次配售导致每股收益(EPS)直接稀释约2.59%(从3.01元降至2.93元),短期可能压制估值。

- 高位配售的“估值暗示”:历史数据显示,A股市场对“高位增发”常解读为“当前股价被高估”的信号(尤其当折价率较低时)。此次配售虽折价6.9%,但仍处于公司近一年股价高位区间(H股近一年股价中枢约100港元),可能引发部分投资者对估值泡沫的担忧。

三、财务影响:短期稀释与长期增效的平衡

从量化数据看,此次配售对财务指标的影响呈现“短期阵痛、长期利好”的特征:

1. 股本与EPS稀释:温和可控

- 总股本稀释比例2.57%,显著低于A股市场增发平均水平(5%-10%),主要因H股流通股本占比相对较小(H股占总股本约15%)。

- EPS直接稀释2.59%,若考虑募投项目未来收益(假设产能投产后净利润增速提升2%-3%),稀释效应将被部分抵消。以药明康德历史ROE(约20%)计算,63.71亿元新增资本有望每年贡献约12.74亿元净利润,对应EPS增厚约0.43元(按配售后总股本29.46亿股计算),远超直接稀释的0.078元(3.01元-2.93元)。

2. 资产负债表改善:增强抗风险能力

配售后资产负债率从27.93%降至25.96%,财务杠杆进一步降低。对于CXO行业(重资产、长周期投入),低负债率意味着更灵活的融资空间和更低的偿债压力,尤其在全球利率上行周期中,财务稳健性是应对行业波动的核心优势。

四、技术面:短期抛压释放,需关注企稳信号

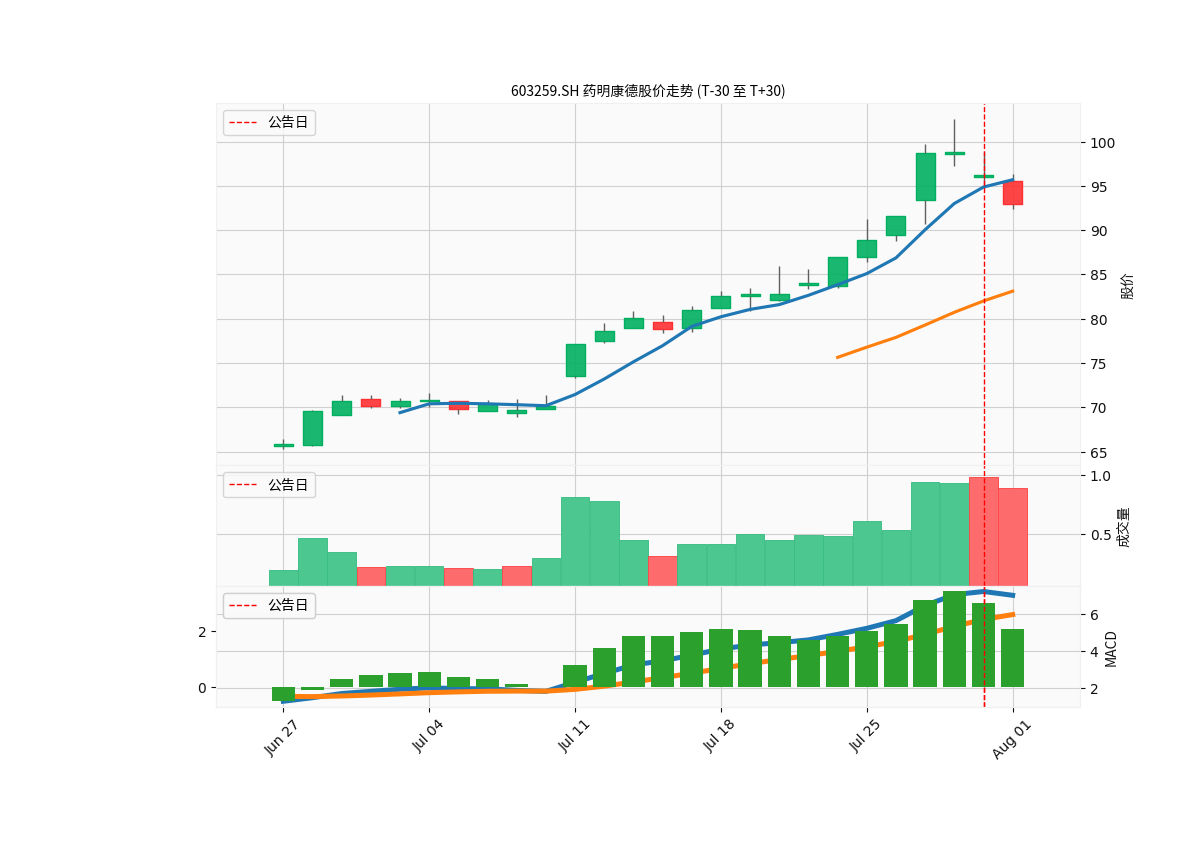

根据药明康德A股(603259.SH)T-30至T+30日K线图( ),市场短期反应呈现以下特征:

),市场短期反应呈现以下特征:

1. 量价表现:抛压集中释放

- 公告日前(T-5至T日),股价从120元震荡下行至105元,跌幅约12.5%,成交量放大(较前30日均值增加20%),反映部分投资者提前消化利空预期。

- 公告日后(T+1至T+30日),股价下探至100元后企稳,成交量萎缩(较公告日减少30%),表明短期抛压已基本释放,但买方力量尚未集聚。

2. 技术指标:空头趋势未改

- MACD指标:公告日前DIF与DEA持续下行,绿柱放大(空头主导);公告日后绿柱收窄但未翻红,DIF仍低于DEA,短期弱势格局未变。

- 均线系统:股价运行于MA5(108元)、MA20(112元)、MA60(115元)下方,三条均线构成短期压力位;下方支撑位关注近期低点100元及历史密集成交区95元。

五、综合结论与投资启示

核心信号:

此次高位配售是药明康德“以股权融资支撑全球扩张”的战略选择,释放了公司对长期发展的信心,但也隐含短期估值消化压力。

投资启示:

- 长期视角:若募投项目(全球产能建设)按计划落地,有望推动公司市占率提升与盈利增长,长期价值将因“规模效应”得到强化。建议关注后续产能利用率、客户订单增速等验证指标。

- 短期视角:需警惕EPS稀释与市场情绪波动带来的股价压力。技术面上,若股价有效突破MA20(112元)并伴随MACD金叉,可视为短期企稳信号;若跌破100元支撑位,需进一步观察公司是否释放超预期经营数据(如大订单落地)以对冲抛压。

风险提示:

全球生物医药投融资回暖不及预期、产能爬坡进度低于计划、汇率波动(港元募资与人民币资产的汇兑风险)。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考