奥克斯空调IPO能否突破格力美的垄断?行业分析与前景展望

深度分析奥克斯空调IPO面临的格力美的垄断格局,探讨其技术、品牌与渠道短板,评估突破可能性及投资价值。

中国空调行业长期呈现“双巨头主导”的竞争格局,格力电器(000651.SZ)与美的集团(000333.SZ)凭借规模、技术、品牌和渠道优势,形成了显著的市场壁垒。以下从核心财务数据、研发投入及市场影响力三个维度,量化其垄断地位:

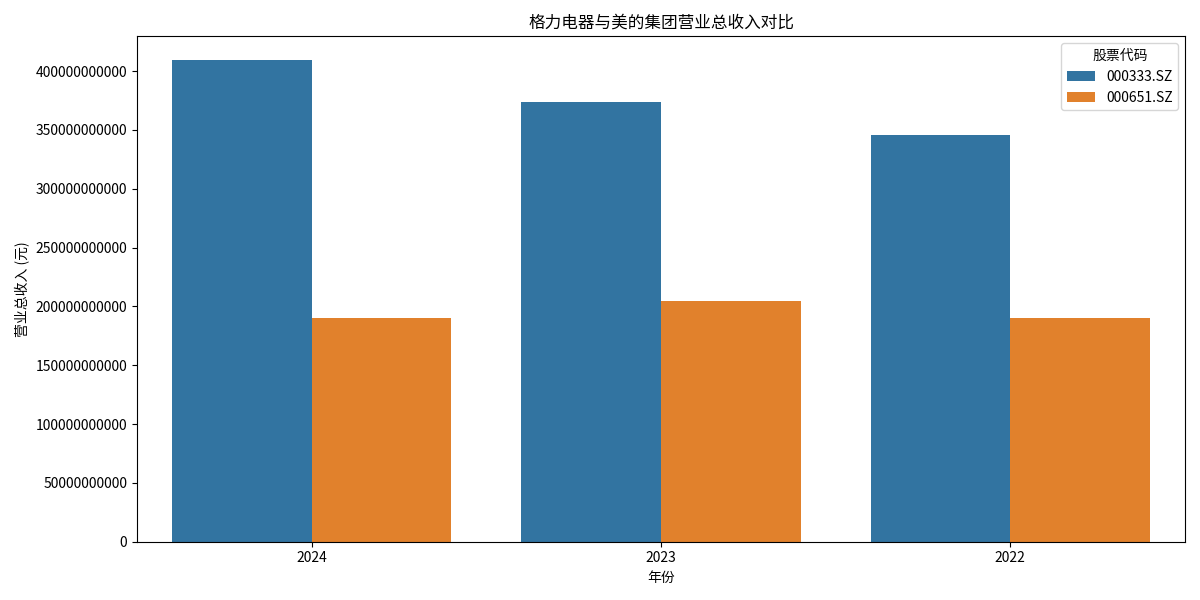

根据近三年(2022-2024年)财务数据(见图1-图4),格力与美的在营收、利润等核心指标上远超行业其他参与者:

- 营收规模:美的集团2024年营业总收入达4090.84亿元,是格力电器(1900.38亿元)的2.15倍,且近三年保持年均约9%的增长;格力营收在2024年略有回落(同比下降7.3%),但仍稳居行业第二。

- 净利润:两家公司净利润均持续增长,2024年美的净利润387.57亿元(同比+14.8%),格力323.71亿元(同比+16.8%),显示出稳定的盈利韧性。

- 盈利质量:格力毛利率(2024年29.43%)和净资产收益率(ROE,2024年25.32%)均高于美的(毛利率26.42%、ROE20.30%),反映其在产品定价或成本控制上更具优势。

图1:格力与美的近三年营业总收入对比

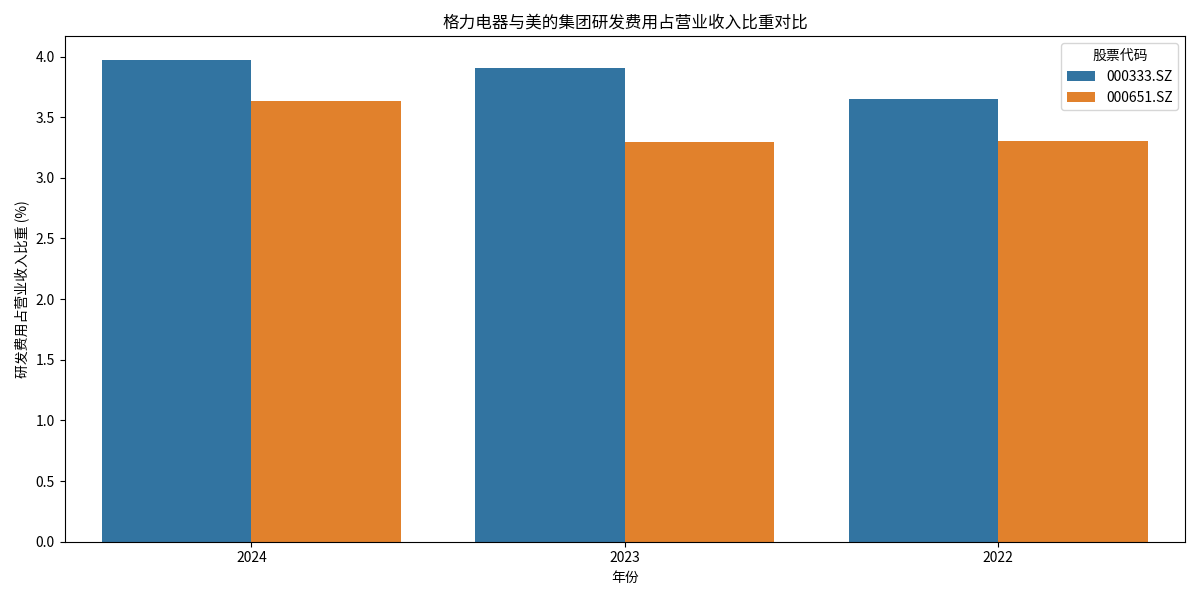

技术创新是空调行业竞争的关键,而研发投入直接决定企业的长期竞争力。数据显示:

- 研发费用绝对值:美的集团近三年研发费用从126.19亿元增至162.33亿元(2024年),远超格力的62.81亿元至69.04亿元;

- 研发强度:美的研发费用占营收比重从2022年的3.65%提升至2024年的3.97%,格力则从3.30%微增至3.63%(见图5)。

图5:格力与美的研发费用占营收比重对比

- 市值规模:截至2025年8月,美的总市值5386.67亿元,约为格力(2555.36亿元)的2倍,反映市场对其综合实力的更高认可;

- 渠道覆盖:格力以“经销商持股”模式构建了深度下沉的线下网络,美的则通过“T+3”柔性供应链实现线上线下全渠道融合,两者均形成了难以复制的渠道优势。

奥克斯作为行业第三梯队代表,虽具备一定市场基础,但与格力、美的相比,在规模、技术、品牌等维度存在显著差距。

奥克斯集团2021年总营收约720亿元(未单独披露空调业务数据),而同期美的空调业务营收已超1500亿元(占其总营收的43%),格力空调业务营收更达1317亿元(占其总营收的69%)。奥克斯的市场份额未公开,但行业普遍认为其国内市占率不足10%(对比格力、美的合计超60%),规模劣势导致其在采购成本、生产效率、渠道议价能力上均弱于双巨头。

奥克斯拥有多项技术专利(如显示板安装结构、气流调节等),但专利多集中于非核心领域(如外观设计、局部功能优化),缺乏对压缩机、变频技术等核心部件的自主研发能力。相比之下,格力拥有全球领先的磁悬浮离心机技术,美的则在“无风感”“智能物联”等领域形成了技术壁垒,奥克斯在技术引领性上明显落后。

奥克斯与格力的专利纠纷持续多年(累计赔偿超4000万元),2023年更因商业秘密侵权面临9900万元索赔,这一负面事件对其技术可信度造成冲击。此外,黑猫投诉平台显示,奥克斯空调投诉量超3000条,涉及虚标能效、安装拖延等问题,品牌口碑弱于格力(以“质量可靠”著称)和美的(以“性价比+智能化”见长)。

奥克斯电气近期再度向港交所递交上市申请,若成功IPO可获得资金用于扩大生产、研发投入及品牌营销。但需注意,其存在财务漏洞(如关联交易不透明)、治理缺陷(家族式管理)等问题,上市审核风险较高。即使上市,融资规模(预计约50-80亿港元)与格力、美的年均超200亿的自由现金流相比,仍难以弥补规模差距。

奥克斯若想突破格力、美的的垄断,需在差异化竞争中找到突破口,但当前环境下挑战远大于机遇。

- 行业技术变革:空调行业正向智能化、节能化、健康化(如新风功能)升级,奥克斯若能聚焦细分场景(如小户型智能空调、高性价比节能机型),或可抢占部分市场;

- IPO资金支持:上市后可通过融资扩大研发投入(如加码智能控制、节能技术)、优化渠道(如加强线上直播、下沉市场覆盖),提升竞争力。

- 规模壁垒:格力、美的凭借规模优势,在原材料采购(如铜、铝)中拥有更强议价权(采购成本比奥克斯低5%-8%),且通过“以量摊本”实现更低的单位生产成本;

- 技术壁垒:双巨头年均研发投入超150亿元(美的)和60亿元(格力),已形成“研发-专利-产品”的正向循环,奥克斯研发投入仅为其零头,技术追赶难度大;

- 品牌与渠道壁垒:格力、美的经过20余年品牌沉淀,消费者认知度(NPS净推荐值分别为45%、40%)显著高于奥克斯(约25%);渠道方面,双巨头覆盖全国95%的县级市场,奥克斯仅覆盖约70%,且缺乏“厂商-经销商-用户”的深度绑定机制。

奥克斯空调IPO后,虽可能通过融资缓解资金压力并提升部分竞争力,但其在规模、技术、品牌、渠道等维度与格力、美的的差距短期内难以弥合。突破双巨头垄断的可能性极低,更现实的路径是聚焦细分市场(如智能小家电、区域定制化产品),通过差异化策略提升市占率。

- 对奥克斯而言,IPO并非“破局关键”,需优先解决品牌信任问题(如改善产品质量、减少投诉)、加强核心技术研发(如与高校或第三方机构合作),而非盲目扩张规模;

- 对投资者而言,短期内格力、美的的垄断地位仍将稳固,其规模优势、技术壁垒及稳定的盈利能力使其更具长期投资价值;奥克斯IPO后的表现需重点关注其研发投入转化率、品牌口碑修复进度及细分市场拓展成效。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考