长江电力葛洲坝项目业绩影响分析:转型与收益潜力

分析长江电力葛洲坝航运扩能工程对业绩的短期财务压力与长期收益潜力,探讨其战略转型为“水-航-电”综合服务商的影响及投资价值。

长江电力当前推进的“葛洲坝项目”主要指向其2025年7月公告的

项目的战略意义体现在三方面:

- 主业协同:通过解决三峡-葛洲坝枢纽长期拥堵问题,优化“六库联调”(三峡、葛洲坝等六座梯级电站联合调度)效率,减少弃水损失,间接提升水电发电量;

- 业务延伸:依托航运扩能工程,布局港口运营、“零碳航运走廊”能源服务(如船舶充电、LNG供应)等配套业务,形成“航运+能源”的闭环收益链;

- 政策红利:项目被纳入国家长江经济带战略,可获资金支持和政策优惠,降低实际投资成本。

项目总投资266亿元,占长江电力2024年末总资产(5.66万亿元)的0.47%,虽绝对规模较大,但对资产结构冲击有限。不过,项目建设周期内(预计5-8年)的资本开支将阶段性增加财务压力,可能压制分红比例(长江电力历史分红率约70%)。

根据市场测算,项目全生命周期内部收益率(IRR)预计达9.5%-11%,年净现金流约30亿元(含直接航运收入、发电增效、碳交易等隐性收益)。具体收益来源包括:

- 直接收益:航运费用收入、港口运营服务收入;

- 隐性收益:发电效率提升(年增约3.5亿元)、沿江产业用电增量(年增约7.5亿元)、港口用电增量(年增约1.25亿元)、新能源船舶能源服务(年增约0.5-0.75亿元)、碳交易(年增约3.6亿元)、绿债利息节省(年省约1.3-2.7亿元)、数据服务(2030年后超5亿元)、LNG收益(年增约1.2亿元)。

若上述收益兑现,项目成熟期(预计2030年后)有望为长江电力贡献年均约20-30亿元的净利润增量(占2024年净利润329.3亿元的6%-9%),显著提升长期盈利能力。

长江电力当前核心业绩驱动仍为水电主业。2024年,公司境内六座梯级电站发电量2959亿千瓦时(同比+7.11%),带动营业收入844.9亿元(同比+8.2%),净利润329.3亿元(同比+17.8%)。2025年上半年,发电量同比增加推动营收365.9亿元(+5.02%)、净利润129.8亿元(+14.22%),验证了主业的稳健性。

葛洲坝航运扩能工程通过优化“六库联调”效率,可进一步提升发电利用率。例如,若弃水率降低1%,按2024年发电量计算,可直接增加约30亿千瓦时发电量(对应约15亿元收入)。这一协同效应已在历史数据中得到部分验证:2023年乌东德、白鹤滩电站注入后,公司发电量同比增长16.9%,营收从520.6亿元跃升至781.1亿元(+50%),净利润从216.5亿元增至279.6亿元(+29.1%),显示资产整合对主业的显著拉动作用。

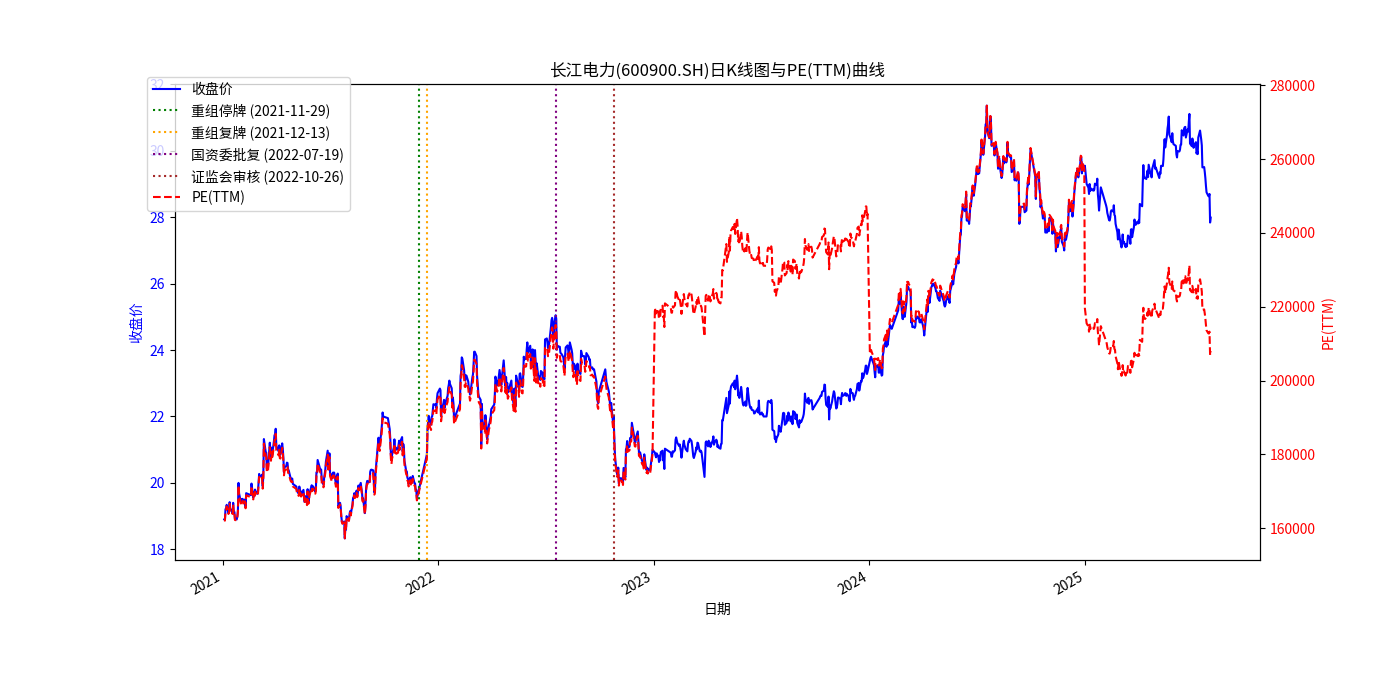

从历史重组事件(如2021-2022年乌东德、白鹤滩资产注入)的市场表现看,长江电力股价在重组关键期(预案披露、复牌、审批通过)呈现震荡上行趋势,PE(TTM)中枢从15-18倍抬升至18-20倍,反映市场对资产规模扩张和业绩增长的认可(见图1)。

对于葛洲坝项目,市场反应存在分歧:

- 积极信号:项目战略契合国家长江经济带发展规划,长期收益明确(IRR 9.5%-11%),且与主业高度协同,符合“水电+综合服务”的转型方向;

- 担忧点:266亿元的投资规模较大,建设期资本开支可能压制短期分红;公司首次主导大型航运基建项目,运营经验不足可能影响收益兑现;部分投资者因公告信息模糊(如收益测算细节未披露)对项目回报存疑,短期可能压制估值。

- 财务风险:项目投资规模大,若后续推进类似航运或基建项目(如其他水电站配套工程),资金压力将进一步增加;

- 业务整合风险:公司缺乏航运业务运营经验,项目建设周期长、管理复杂度高,可能导致成本超支或收益不及预期;

- 市场信心风险:若项目收益兑现进度低于预期,可能引发投资者对公司战略执行力的质疑,压制股价表现;

- 政策与外部环境风险:航运需求受宏观经济、沿江产业布局影响较大,若区域经济增速放缓,可能导致航运收入不及预期。

葛洲坝航运扩能工程是长江电力从“单一水电运营商”向“综合枢纽服务商”转型的关键一步,其对业绩的影响需分阶段看待:

- 短期(1-3年):项目处于建设期,资本开支增加可能压制分红比例,但对净利润直接影响有限;

- 中期(3-5年):航运服务逐步落地,发电增效、港口运营等收益开始释放,净利润增速有望提升;

- 长期(5-10年):项目进入成熟期,预计贡献年均20-30亿元净利润增量,推动公司盈利模式多元化,估值中枢有望因“水电+综合服务”的双轮驱动进一步抬升。

- 长期投资者可关注项目进展(如建设进度、收益测算验证),若收益兑现符合预期,可逢低布局;

- 短期投资者需警惕资本开支对分红的压制,以及市场对项目回报的分歧可能引发的股价波动。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考