东鹏饮料电解质饮料能否成为第二增长曲线?深度分析

本文深度分析东鹏饮料电解质饮料(补水啦)的市场潜力与竞争力,探讨其能否成为公司第二增长曲线,涵盖财务表现、市场格局及投资启示。

发布时间:2025年8月3日 分类:金融分析 阅读时间:9 分钟

东鹏饮料电解质饮料:能否成为第二增长曲线的深度分析

一、核心问题界定

第二增长曲线的核心逻辑在于,新业务需在现有核心业务(第一曲线)增长放缓前,逐步成长为驱动公司整体增长的主要动力。对于东鹏饮料而言,其第一曲线为能量饮料业务(以“东鹏特饮”为代表),当前需评估其电解质饮料(以“东鹏补水啦”为代表)是否具备接力成为第二增长曲线的潜力。本文将从“第一曲线的稳固性”与“电解质饮料的市场竞争力”两大维度展开分析。

二、第一曲线:能量饮料业务的稳固性与增长潜力

(一)财务表现:核心业务持续高增长,盈利能力强化

根据金灵量化数据库数据,东鹏饮料近三年(2022-2024年)核心财务指标表现强劲(表1):

- 营收与净利润:营业收入从85.05亿元增至158.39亿元,复合年均增长率(CAGR)达36.8%;净利润从14.41亿元增至33.26亿元,CAGR达51.5%,远超行业平均增速。

- 盈利质量:毛利率从42.33%提升至44.81%,净利率从16.94%提升至21.00%,反映公司成本控制能力与运营效率持续优化。

结论

:第一曲线(能量饮料)仍处于高速成长期,为第二曲线的培育提供了充足的资金储备与抗风险能力。

| 报告期 | 营业收入 (亿元) | 净利润 (亿元) | 毛利率 (%) | 净利率 (%) |

|---|---|---|---|---|

| 2022年 | 85.05 | 14.41 | 42.33 | 16.94 |

| 2023年 | 112.63 | 20.40 | 43.07 | 18.11 |

| 2024年 | 158.39 | 33.26 | 44.81 | 21.00 |

(二)市场表现与估值:市场对第一曲线增长预期积极

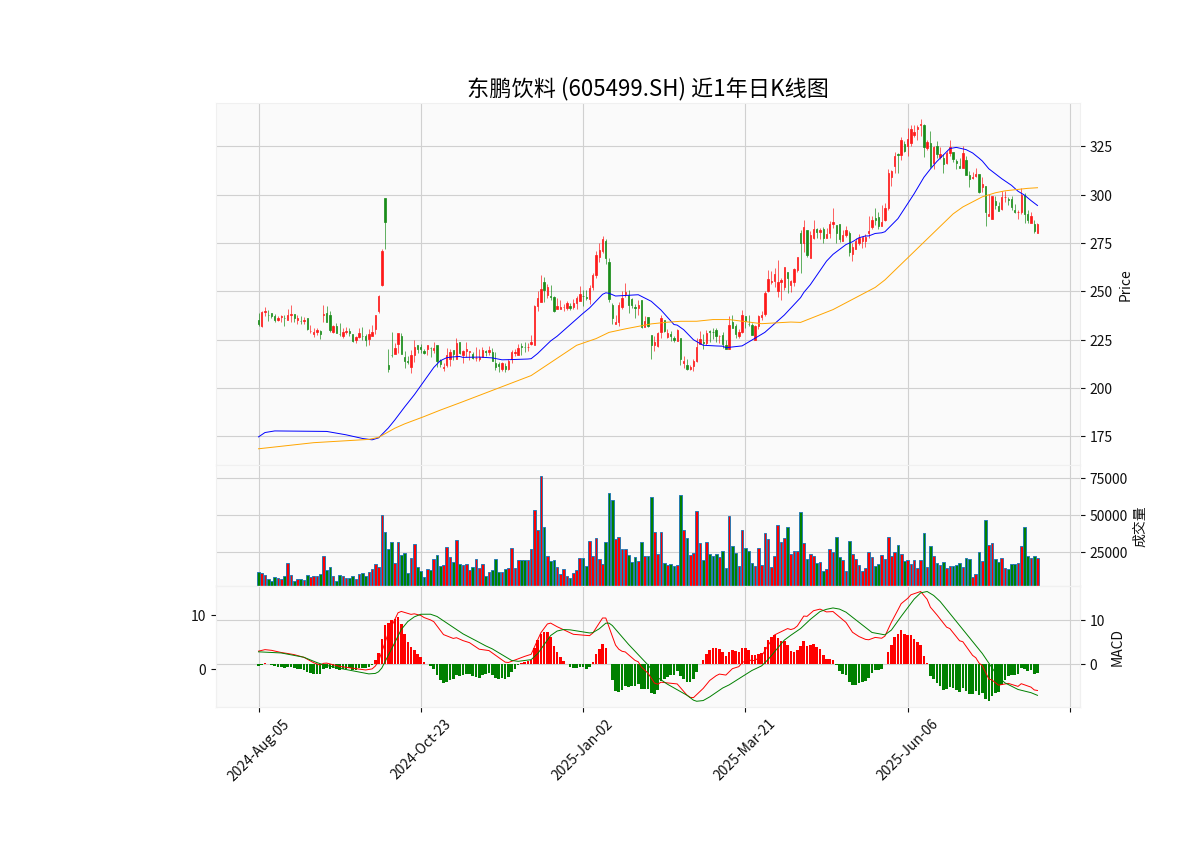

从技术面看(图1),东鹏饮料近一年股价呈现震荡上行趋势,MA20与MA60均线多头排列,MACD指标在零轴上方运行,表明市场对其基本面认可。估值方面(表2):

- PE-TTM(44.56):显著低于软饮料行业平均(138.20),反映市场对其盈利确定性的理性定价;

- PS-TTM(9.36):高于行业平均(4.68),体现市场对其营收高增长的溢价。

结论

:市场对第一曲线的增长潜力持积极态度,当前估值具备安全边际,为新业务投入提供了资本市场支持。

| 指标 | 东鹏饮料 | 软饮料行业平均 |

|---|---|---|

| PE-TTM | 44.56 | 138.20 |

| PS-TTM | 9.36 | 4.68 |

三、第二曲线:电解质饮料的市场竞争力与增长潜力

(一)市场潜力:健康需求驱动,行业处于扩张期

中国电解质饮料市场受益于后疫情时代消费者健康意识提升(如运动补水、日常电解质补充需求),2025年市场规模预计达180亿元(搜索数据)。尽管具体CAGR与未来预测数据缺失,但参考功能性饮料行业整体增速(约15%-20%),电解质饮料作为细分高成长赛道,长期增长空间明确。

(二)竞争格局:差异化定位破局,东鹏渠道优势显著

当前电解质饮料市场竞争激烈,主要参与者包括外星人、宝矿力水特、农夫山泉等(表3)。东鹏“补水啦”通过

场景化定位+高性价比+强渠道

形成差异化竞争力:

- 场景定位:聚焦“轻运动汗点场景”(如健身、通勤、户外活动),避开与外星人(科学配方)、宝矿力(专业运动)的直接竞争;

- 定价策略:555ml规格售价4元,低于宝矿力(约5元)、外星人(约5-6元),将电解质饮料从“小众高价”拉入“大众消费”区间;

- 渠道优势:依托东鹏传统能量饮料的400万终端网点(2024年底)及全国冰柜网络,实现快速铺货与终端可见性提升。

| 品牌 | 核心定位 | 定价(555ml) | 渠道覆盖能力 | 核心优势 |

|---|---|---|---|---|

| 东鹏“补水啦” | 轻运动汗点场景 | 4元 | 400万终端网点 | 高性价比+强渠道渗透 |

| 外星人 | 科学配方(低钠+维生素) | 5-6元 | 便利店为主 | 健康概念+年轻消费者心智 |

| 宝矿力水特 | 专业运动补水 | 5元 | 一二线城市商超为主 | 专业品牌认知度高 |

(三)市场反馈:初期表现亮眼,已迈入十亿级单品

根据搜索数据,东鹏“补水啦”2024年销售收入近15亿元,同比增长280%,成功跻身十亿级单品行列。渠道反馈显示终端补货积极,消费者评价集中于“价格亲民”“补水效果明显”,验证了其定位的市场接受度。

四、关键挑战与风险提示

- 研发投入不足:东鹏近三年研发费用占比从0.51%降至0.40%(表4),可能影响产品持续创新能力(如口味迭代、功能升级),需关注后续是否加大研发投入以应对竞争。

| 报告期 | 研发费用占营业收入比例 (%) |

|---|---|

| 2022年 | 0.51 |

| 2023年 | 0.48 |

| 2024年 | 0.40 |

-

竞争加剧风险:外星人、农夫山泉等品牌可能通过降价或营销加码争夺市场份额,东鹏需持续强化渠道壁垒与品牌心智。

-

市场规模不确定性:当前电解质饮料市场规模预测(180亿元)缺乏具体增速数据,若行业增长不及预期,可能影响第二曲线的成长节奏。

五、结论与投资启示

结论

:东鹏饮料电解质饮料(“补水啦”)已初步具备成为第二增长曲线的潜力:

- 第一曲线支撑:能量饮料业务持续高增长,为新业务提供资金与渠道支持;

- 第二曲线动能:电解质饮料市场需求明确,东鹏通过场景化定位、高性价比与强渠道实现快速放量,2024年已迈入十亿级单品;

- 风险可控:尽管存在研发投入不足与竞争加剧风险,但当前市场反馈与增长数据验证了其商业模式的有效性。

投资启示

:

- 短期关注“补水啦”的渠道渗透率与复购率,若2025年营收突破20亿元(对应30%+增速),可确认第二曲线成型;

- 长期需跟踪公司研发投入变化及行业竞争格局,若研发占比回升至0.5%以上,将进一步强化产品竞争力;

- 估值层面,当前PE-TTM低于行业平均,若第二曲线增长确定性提升,估值有望向行业均值修复。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考