2025年08月上半旬 亨通光电高存高贷对资产负债率影响分析

分析亨通光电高存高贷现象如何影响资产负债率,揭示其财务风险与对冲效应,提供投资启示与关键数据解读。

“高存高贷”(存贷双高)指企业财务报表中同时存在高额货币资金(存款)与高额有息负债(贷款)的现象。资产负债率(总负债/总资产×100%)是衡量企业长期偿债能力的核心指标,其变动由总负债与总资产的相对增长速度决定。本报告基于2019-2024年财务数据及市场信息,重点分析亨通光电(600487.SH)高存高贷现象与资产负债率的联动关系。

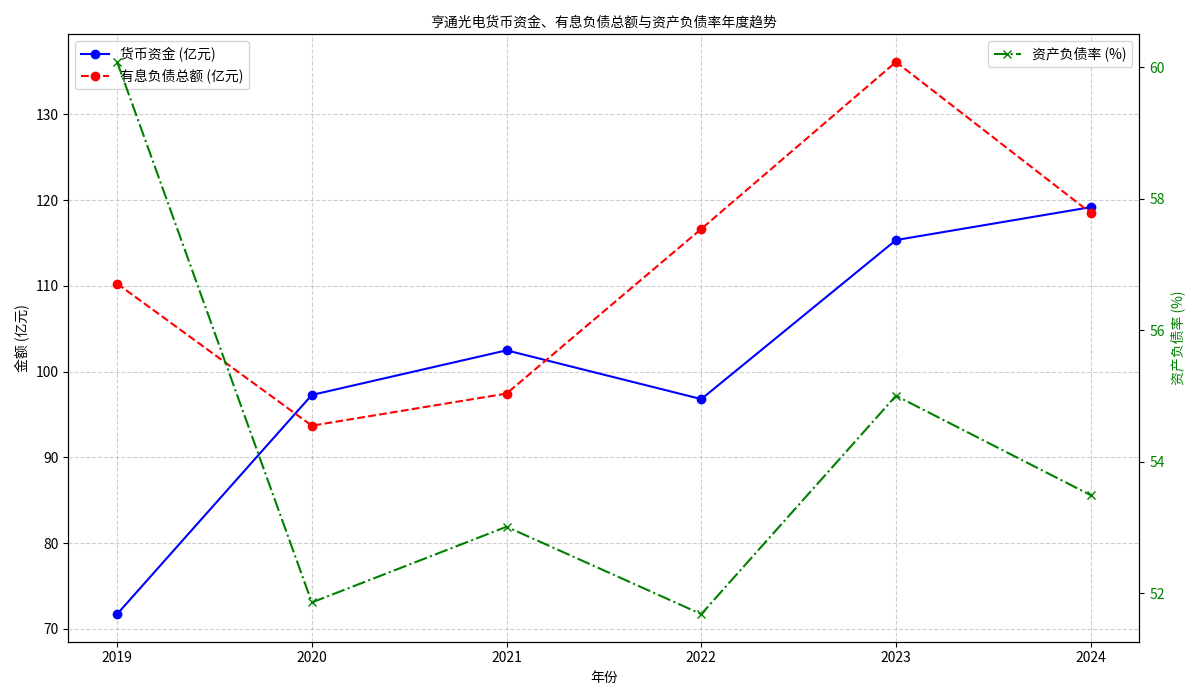

根据金灵量化数据库及2024年最新财报数据,亨通光电2019-2024年货币资金、有息负债总额(短期借款+长期借款)及资产负债率的趋势如下(见图1):

- 货币资金:119.18亿元

- 有息负债总额:118.51亿元(短期借款+长期借款)

- 资产负债率:53.49%

- 利息支出:4.85亿元(利息收入数据缺失)

从数据看,亨通光电近六年货币资金与有息负债总额均维持在较高水平(2024年两者规模基本持平),且呈现同向增长趋势(如2021-2023年两者同步上升),符合“高存高贷”的典型特征。

资产负债率的计算公式为“总负债/总资产”,因此其变动由总负债与总资产的相对增速决定。高存高贷现象中:

- 有息负债的扩张:有息负债是总负债的核心组成部分(2024年有息负债占总负债比例约40%),其增长会直接推高总负债,对资产负债率形成上行压力。

- 货币资金的扩张:货币资金是总资产的重要组成部分(2024年占总资产比例约15%),其增长会扩大总资产规模,对资产负债率产生稀释作用(即分母扩大,比率下降)。

从图1可见,亨通光电资产负债率近六年维持在50%-55%区间波动(2024年53.49%),未因高存高贷出现大幅波动。这一现象的核心原因是:

根据市场信息,亨通光电2024年在关联方亨通财务公司存放31.66亿元存款,资金使用需依赖集团协调,实际可自由支取的货币资金可能仅61.59亿元(占账面货币资金的51.7%)。这一数据表明:

- 账面高额货币资金中存在较大比例的受限资金(如保证金、关联方存款等),实际可用于偿债或经营的流动性资金远低于账面值。

- 受限资金无法覆盖有息负债(2024年可自由支取资金61.59亿元 vs 有息负债118.51亿元),导致公司仍需通过外部贷款满足流动性需求,进一步推高有息负债规模,对资产负债率形成长期上行压力。

尽管2024年利息收入数据缺失,但高存高贷现象通常伴随“存低贷高”的利率差(即存款利率低于贷款利率),导致利息净支出增加。2024年亨通光电利息支出达4.85亿元,若存款利率显著低于贷款利率,将直接侵蚀利润,削弱公司通过留存收益补充权益资本的能力(权益资本增加可降低资产负债率),间接加剧资产负债率的上行风险。

亨通光电存在典型的“高存高贷”现象,其资产负债率近六年保持相对稳定,主要得益于有息负债扩张与货币资金扩张的“对冲效应”。但需注意:

- 账面货币资金中存在较大比例受限资金(约50%),实际流动性不足,公司仍需依赖外部贷款维持经营,长期可能推高负债规模;

- 利息净支出压力可能削弱盈利能力,限制权益资本补充,间接加剧资产负债率上行风险。

- 关注资金使用效率:需持续跟踪公司受限资金占比及货币资金周转率,若受限资金比例进一步上升或货币资金长期闲置,可能反映资金管理效率低下,加剧财务风险。

- 警惕负债结构变化:若有息负债增速持续高于货币资金增速(如因业务扩张或融资成本上升),资产负债率可能突破当前中枢,需关注公司偿债能力的边际变化。

- 重视利息成本控制:需结合后续披露的利息收入数据,判断“存贷利差”对利润的侵蚀程度,若利息净支出持续扩大,可能影响公司长期财务稳健性。

(注:本报告数据来源于金灵量化数据库及公开信息,分析基于历史数据,不构成投资建议。)

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考