2025年08月上半旬 华帝股份内斗结束,毛利率能否回升?2025年分析报告

华帝股份内斗结束后,2023年毛利率回升至42.18%,但2024年小幅回落至40.71%。本报告分析其毛利率回升潜力,探讨产品升级、成本控制及行业竞争等关键因素。

华帝股份(002035.SZ)内斗事件的结束为公司治理稳定性和战略一致性提供了基础,但毛利率能否持续回升需综合内部经营改善与外部行业环境的双重影响。短期来看,2023年毛利率已呈现触底回升迹象(从2022年的39.52%升至2023年的42.18%),但2024年再次小幅回落(40.71%),反映回升动力仍需强化。长期而言,若公司能通过产品升级、成本控制及品牌力提升巩固内部改善,同时应对房地产低迷、行业竞争加剧等外部压力,毛利率有望逐步向2019年高点(48.26%)趋近,但过程或存在波动。

华帝股份近年的“内斗”主要围绕潘氏家族与管理层的股权及控制权争夺展开,关键时间节点如下:

- 2016年:三位元老起诉公司,引发市场对“家族内斗”的关注,被认为可能影响战略稳定性;

- 2023年:实控人潘叶江与原高管吴刚因审计配合问题公开冲突,吴刚指控公司强闯子公司、转移业务,进一步暴露治理隐患;

- 2023年7月:公司完成对华帝电子60%股权的收购,使其成为全资子公司,标志着控制权争夺暂告段落;

- 2025年:董事会改组并修订章程,治理架构集中化趋势明确,内斗影响基本消除。

核心矛盾集中于股权分配、子公司控制权及管理层利益冲突,直接导致公司战略摇摆、资源分散及管理效率下降。

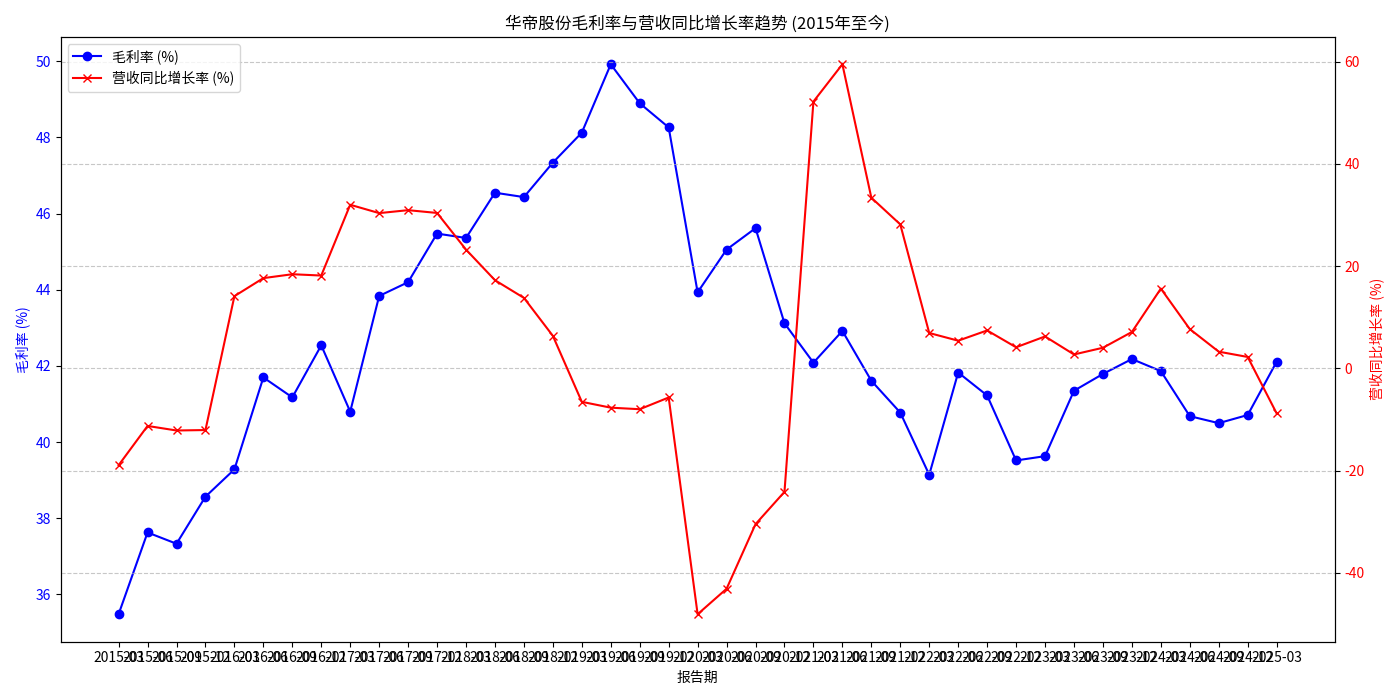

结合财务数据(图1),华帝股份毛利率在2015-2019年持续上升(从38.56%升至48.26%),主要受益于产品结构优化(如高端厨电占比提升)及规模效应;但2020年后进入下行周期(2020-2022年分别为43.12%、40.77%、39.52%),与内斗激化(2023年冲突)时间重叠,反映内斗对经营的负面影响:

- 战略执行受阻:管理层精力分散导致新品研发、渠道扩张等关键战略推进滞后。例如,2020-2022年营收增速波动(2020年-24.14%、2021年+28.15%、2022年+4.13%),显示市场响应能力下降;

- 成本控制失效:营业成本增速(2022年+6.33%)快于营收增速(+4.13%),内斗可能导致供应链管理效率降低,单位成本上升;

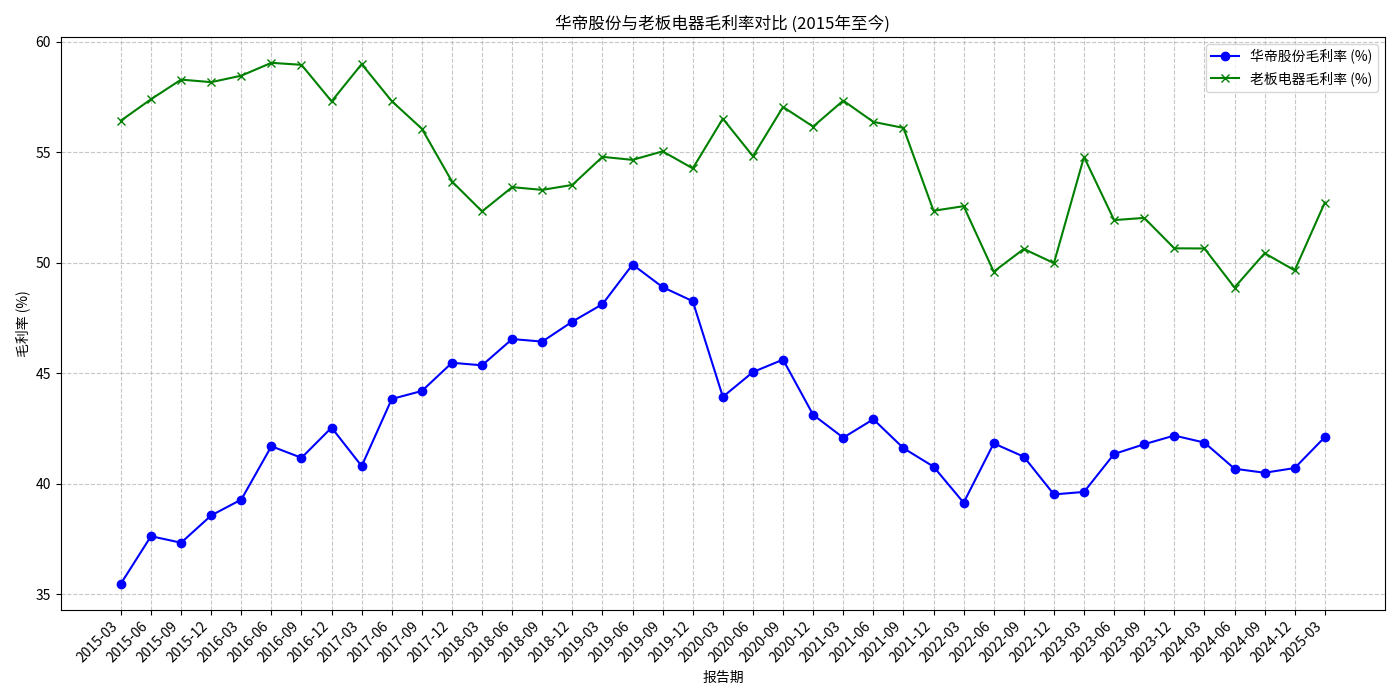

- 品牌溢价受损:与老板电器(002508.SZ)的毛利率差距持续扩大(2022年华帝39.52% vs 老板49.98%),反映华帝在高端市场的品牌力弱于龙头,内斗加剧了消费者对品牌稳定性的担忧。

图1:华帝股份毛利率与营收同比增长率趋势(2015-2025Q1)

内斗结束后(2023年至今),华帝股份采取了以下措施,有望支撑毛利率回升:

- 治理结构集中化:2025年董事会改组及章程修订,强化实控人对战略的主导权,减少决策分歧,提升管理效率(如2023年ROE从2022年的4.37%回升至12.88%);

- 降本增效:2023年营业成本增速(+2.40%)低于营收增速(+7.12%),显示成本控制效果初显;

- 研发与产品升级:公司提出“研发创新”战略,若能推出高附加值新品(如集成灶、智能厨电),可提升产品均价,直接拉动毛利率(参考老板电器通过高端产品维持50%以上毛利率)。

尽管内部改善积极,但外部环境仍存在三大压力,可能延缓毛利率回升:

- 房地产低迷:2025年一季度房地产精装修市场下滑,华帝与精装修渠道“深度绑定”(占比约30%),销量下降导致规模效应减弱,单位固定成本分摊增加;

- 原材料价格波动:厨电核心原材料(不锈钢、铜)价格若上涨,将直接推高生产成本(2023年营业成本占营收比57.82%,高于老板电器的49.35%);

- 行业竞争加剧:方太、老板电器等龙头加速下沉,华帝若品牌定位不清晰(当前中端定位缺乏差异化),可能被迫降价促销,压缩利润空间。

图2:华帝股份与老板电器毛利率对比(2015-2025Q1)

2023年毛利率已从2022年的39.52%回升至42.18%,主要受益于治理改善后的成本控制(营业成本增速放缓)。但2024年毛利率再次回落至40.71%,反映行业压力(房地产低迷、竞争加剧)仍在。若公司能在2025年通过以下举措强化动力,毛利率有望稳定在42%-44%区间:

- 加速新品落地(如智能厨电),提升产品均价;

- 优化渠道结构(减少对精装修依赖,拓展零售及电商),降低销售费用率;

- 加强供应链管理,对冲原材料价格波动。

若公司能解决“品牌力弱”这一核心短板(当前毛利率较老板电器低约10个百分点),通过高端化战略(如推出子品牌对标方太“玥系列”)提升溢价能力,同时受益于“家电以旧换新”政策刺激需求,毛利率有望逐步向2019年的48%高点趋近。但需警惕行业价格战加剧或原材料超预期上涨的风险。

- 短期关注:内斗结束后治理改善的验证(如管理层稳定性、战略执行效率)、2025年新品发布进展及渠道优化效果;

- 长期核心:品牌高端化能否突破(毛利率与老板电器的差距是否收窄)、成本控制能力是否持续强化;

- 风险提示:房地产持续低迷、原材料价格大幅上涨、行业竞争超预期加剧。

综上,华帝股份内斗结束为毛利率回升创造了内部条件,但外部环境的挑战仍需密切跟踪。若公司能在产品、品牌、渠道端实现突破,毛利率有望逐步修复;否则,回升进程可能放缓。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考