九号公司研发投入增长如何提升产品竞争力?2024年分析

本报告分析九号公司(689009.SH)研发投入增长对产品竞争力的影响,包括技术突破、产品创新、市场份额扩张及财务表现改善,揭示其智能化与高端化战略成效。

九号公司(689009.SH)近年来持续加大研发投入,通过技术创新、产品迭代和专利布局,显著提升了产品的智能化水平与差异化优势,推动了核心产品线的市场份额扩张和高端化突破。研发投入增长与产品竞争力提升之间呈现“投入-转化-市场反馈”的正向传导链条,具体表现为:研发投入强度(金额及占比)的持续提升,直接驱动了智能化技术(如真智能系统、导航技术)的突破与新产品(如第三代电动滑板车、智能割草机器人)的推出;技术优势与产品创新进一步转化为市场份额增长(2025年1-5月两轮电动车份额增速73.6%)、高端市场占比提升(4000元以上价位段占比51.7%)及毛利率改善(2024年毛利率28.24%,较2021年低点回升5.01个百分点),最终强化了公司在短交通与智能硬件领域的全球领先地位。

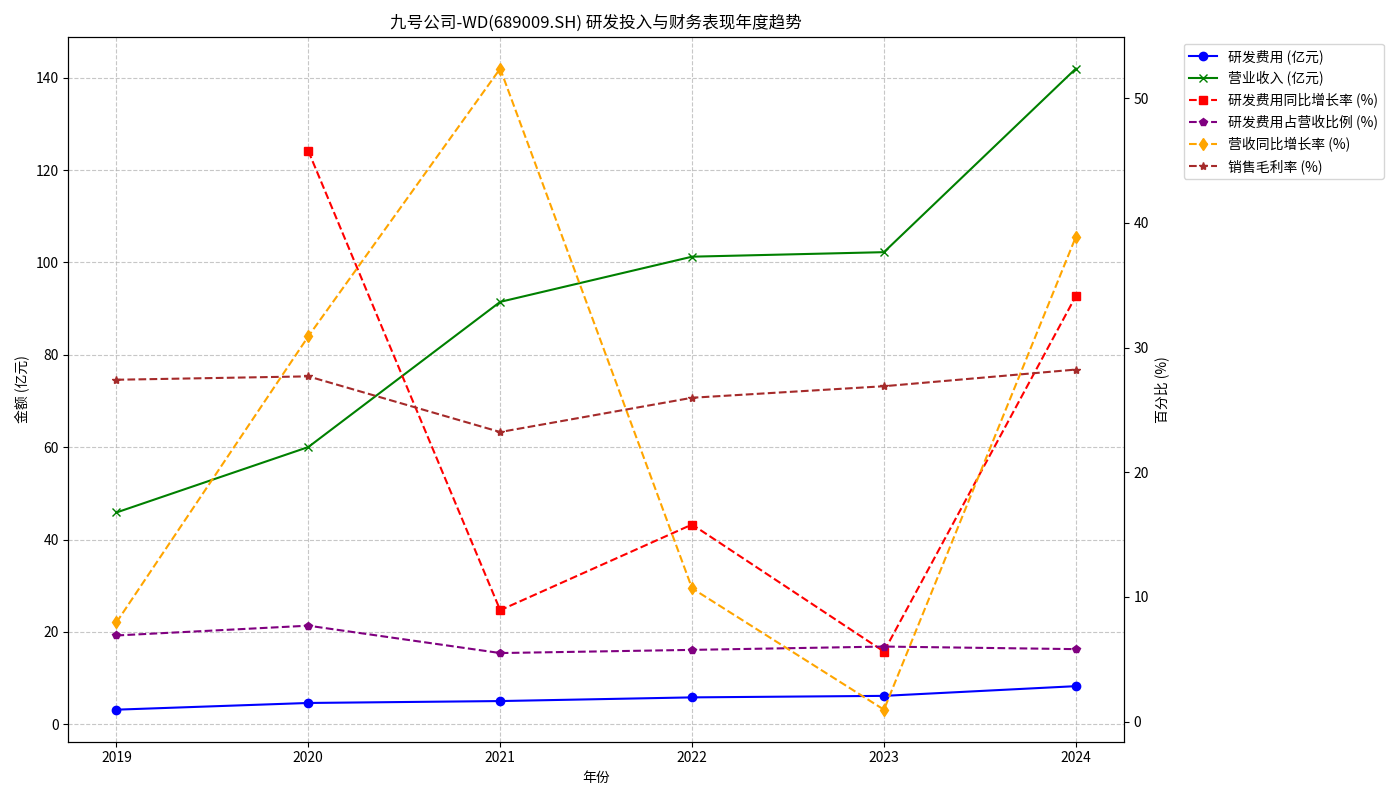

九号公司自上市以来(2019-2024年)研发投入呈现“总量增长+结构稳定”的特征(见图1):

- 研发费用总量快速增长:研发费用从2019年的3.17亿元增至2024年的8.26亿元,年复合增长率(CAGR)达21.1%,其中2020年(45.76%)和2024年(34.13%)为两个增长高峰,反映公司在关键技术突破期的集中投入。

- 研发投入强度(占营收比)保持稳定:研发费用占营收比例在2019-2024年间波动于5.5%-7.7%之间,2020年因战略聚焦智能化研发达7.7%的峰值,后续虽因规模扩张略有下降,但2023年后回升至6%以上,表明公司对研发的长期重视未变。

研发投入的增长通过“技术突破-产品创新-市场验证”的传导链条,显著提升了九号公司的产品竞争力,具体表现为以下四个维度:

九号公司将研发投入重点投向智能化与核心硬件技术,形成了“专利+系统”的双重技术壁垒:

- 专利布局:截至2024年末,累计申请7452项全球性知识产权,获得3593项专利,覆盖智能控制、导航定位、动力系统等核心领域,技术储备广度与深度远超行业平均水平。

- 智能化系统突破:2024年率先接入Deepseek-R1系统,开发出真智能系统(支持乘坐感应、即停即走、家庭账号共享)、VILO-SLAM2.0导航系统(提升机器人定位精度)、EFLS融合定位系统(优化短交通设备的路径规划)等核心技术,直接赋能产品智能化升级。

研发投入的增长推动了核心产品线的快速迭代与新品类的拓展:

- 核心产品迭代:2025年CES展推出第三代电动滑板车(G3、E3、F3系列),在续航、智能交互、制动性能等方面全面升级;电动自行车通过“真智能”功能(如无感解锁、远程控制)与竞品(如小牛电动)形成差异化。

- 新品类拓展:依托研发积累,九号公司成功进入服务机器人赛道,2025年发布Navimow X3系列智能割草机器人,凭借VILO-SLAM2.0导航技术实现高精度路径规划,填补了高端家用机器人市场空白。

研发驱动的技术与产品优势,在市场端体现为份额扩张与高端化能力增强:

- 市场份额快速增长:2025年1-5月,九号电动车在中国两轮电动车市场份额达7.3%,同比增速73.6%,远超行业平均水平;2023年在智能电动车细分市场份额达70%,4000元以上高端价位段占比51.7%,表明其产品在高附加值市场具备强竞争力。

- 用户与专业反馈积极:专业媒体评价其“通过智能化定位与营销精准触达年轻消费群体”,用户调研显示“即停即走”“家庭账号共享”等智能功能是核心购买驱动力,技术优势已转化为实际消费粘性。

研发投入对产品竞争力的提升,最终在财务数据中得到验证(见图1):

- 营收增长与研发投入的时间关联性:2020年研发费用同比增长45.76%后,2021年营收增速达52.36%;2024年研发费用增长34.13%,同年营收增速反弹至38.87%,表明研发投入对营收增长具有显著的滞后驱动作用。

- 毛利率的长期支撑:尽管2021年因市场竞争加剧毛利率短暂下降(23.23%),但随着2022年后研发投入占比回升(5.76%→6.03%),毛利率逐步修复至2024年的28.24%,反映研发带来的产品升级(如智能化功能溢价)有效提升了定价能力。

需注意的潜在风险包括:

- 研发投入回报的不确定性:若未来技术迭代速度放缓或市场需求变化,可能导致部分研发投入无法转化为有效产品竞争力。

- 竞争加剧的压力:小牛电动等对手在智能语音控制、外观设计等领域持续投入,可能削弱九号公司的差异化优势。

九号公司的研发投入增长已形成“技术突破-产品创新-市场扩张-财务回报”的良性循环,其产品竞争力的核心优势(智能化、专利壁垒、高端化能力)在短交通与智能硬件领域具备可持续性。建议关注其后续研发投入方向(如服务机器人、更高级别智能系统)及新品类市场拓展进度,若能持续保持研发强度与技术转化效率,有望进一步巩固全球短交通领导品牌地位。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考