2025年08月上半旬 九号公司净利润翻倍分析:增长质量与可持续性评估

深度解析九号公司2024年净利润翻倍的核心驱动因素,评估其增长质量与未来可持续性,涵盖财务健康度、业务布局及行业前景。

发布时间:2025年8月4日 分类:金融分析 阅读时间:9 分钟

九号公司净利润翻倍深度分析:增长质量与可持续性评估

一、引言:净利润翻倍的核心事实与核心问题

九号公司(689009.SH)近期因净利润翻倍引发市场关注。根据金灵量化数据库及公开信息,公司2024年净利润达10.85亿元,同比增长82.03%,实现“翻倍式”增长。但市场更关心的是:这一增长是短期波动还是长期趋势?其背后的驱动因素是什么?未来能否持续?本文将从财务质量、业务基本面、行业前景及风险等维度展开分析。

二、净利润增长的驱动因素与质量解析

九号公司近五年净利润呈现“波动增长”特征,其中2021年和2024年是关键节点:

-

2021年:非经常性损益主导的高增长

2021年净利润同比激增455.31%(从0.73亿元增至4.08亿元),但其中非经常性损益达1.54亿元,占比37.7%,主要来自一次性收益(如政府补助或资产处置)。这一阶段的增长更多依赖非主营业务,可持续性存疑。 -

2024年:主营业务驱动的高质量增长

2024年净利润同比增长82.03%(从5.96亿元增至10.85亿元),扣除非经常性损益后的净利润达10.62亿元(非经常性损益仅0.22亿元),占比97.9%。这意味着增长核心来自主营业务(如电动两轮车、机器人业务)的盈利能力提升,增长质量显著高于2021年。

关键数据支撑

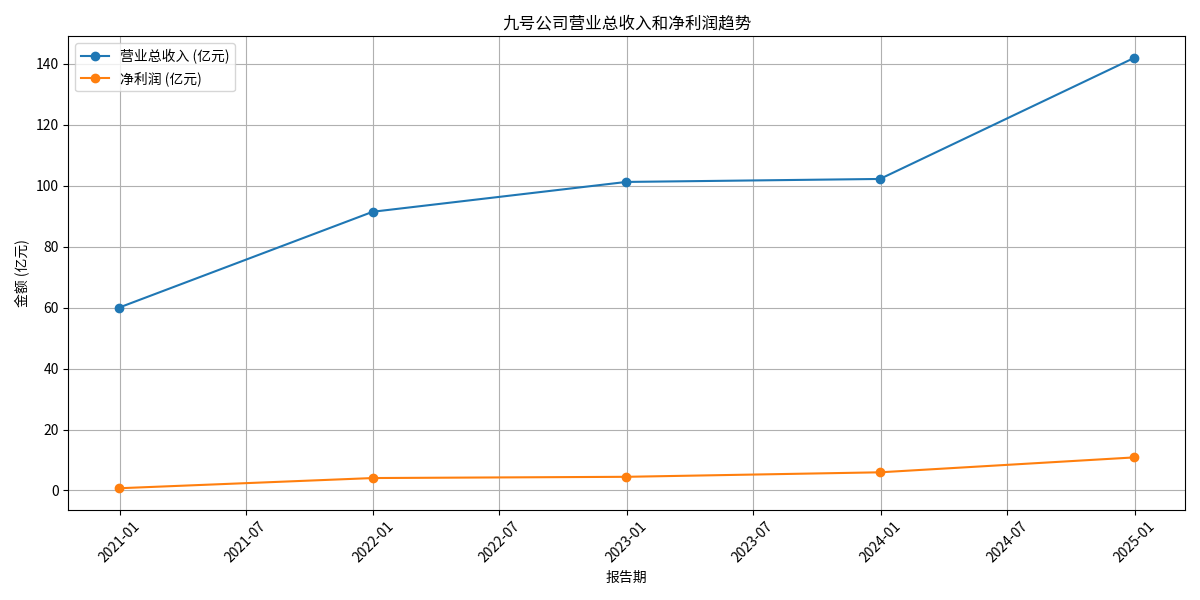

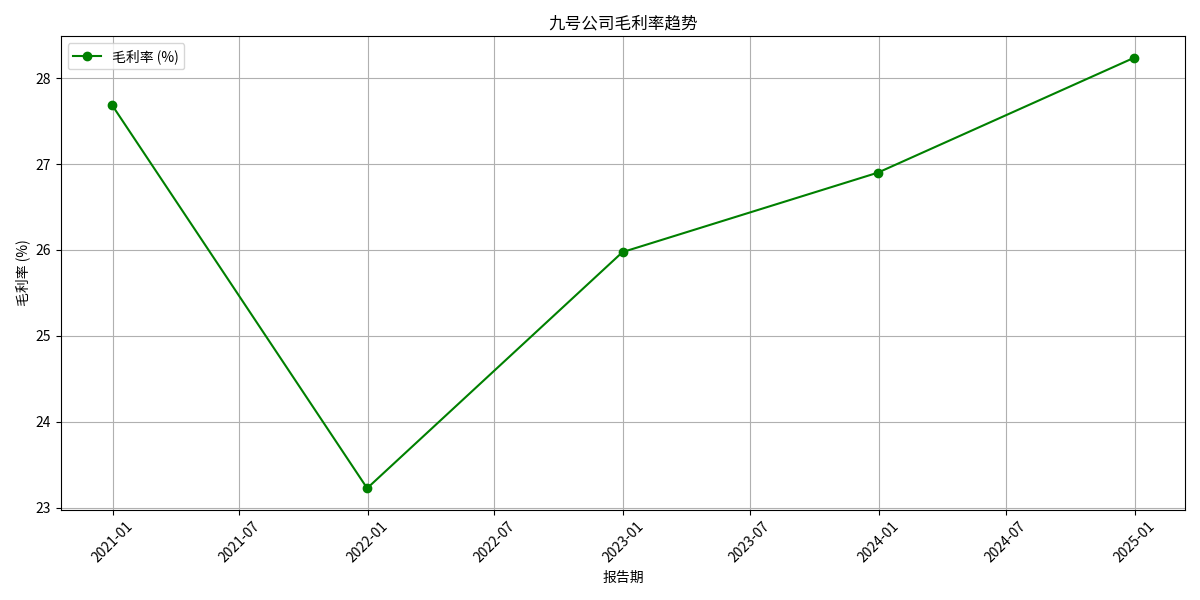

:2024年营业总收入同比增长38.87%(从102.22亿元增至141.96亿元),毛利率从2023年的26.90%提升至28.24%,显示公司在收入扩张的同时,成本控制和产品溢价能力同步改善(见图1、图2)。

图1:九号公司2020-2024年营收与净利润趋势

图2:九号公司2020-2024年毛利率趋势

三、财务健康度:支撑增长的基础是否稳固?

可持续增长需以稳健的财务健康度为前提,九号公司当前财务表现如下:

-

偿债能力:中等负债水平,短期流动性可控

截至2024年末,公司资产负债率为60.23%(行业中等水平),流动比率1.36(略高于1),短期偿债能力尚可。尽管负债水平不低,但未显著偏离行业均值,财务杠杆使用较为合理。 -

现金流质量:利润“含金量”逐步提升

2022-2024年,经营活动现金流净额分别为3.10亿元、5.45亿元、8.95亿元,与净利润的比值从69.1%(2022年)提升至82.5%(2024年),显示利润转化为现金的效率逐步改善(见图3)。尽管现金流仍略低于净利润(可能因应收账款或存货增加),但趋势向好,为后续扩张提供了资金保障。

图3:九号公司2022-2024年经营现金流与净利润对比

四、业务基本面:未来增长的核心引擎在哪里?

九号公司的业务布局以“智能短交通+服务机器人”为双轮,当前收入结构及未来增长点如下:

-

当前核心收入来源:电动两轮车为“现金牛”

2024年,电动两轮车贡献了50.8%的营收,是绝对主力。其国内出货量和专卖店网络快速扩张,且在高端市场(如智能化、长续航车型)表现突出,同时依托技术优势进军全球E-Bike市场(电动自行车),覆盖短交通全场景。 -

未来增长引擎:机器人业务爆发式增长

机器人业务(包括割草机器人、配送机器人、仓储AGV)2024年营收同比增长254.76%,占比提升至6.3%,是增速最快的板块。其中:

- 割草机器人:采用多传感器融合、AI路径规划等技术,布局高端市场,当前全球渗透率不足5%,市场空间广阔;

- 配送机器人:受益于即时配送、社区服务等场景的自动化需求,已在高校、园区等场景落地;

- 仓储AGV:依托公司在智能控制、导航技术的积淀,切入物流自动化赛道,有望成为新增长点。

五、行业前景与竞争格局:外部环境是否友好?

九号公司所处的“智能短交通+机器人”赛道具备长期增长潜力:

- 智能短交通:全球电动化、智能化趋势下,电动两轮车、E-Bike等产品需求持续增长(尤其欧洲、东南亚市场),新国标政策推动国内市场向高端化、合规化升级,九号作为高端智能化龙头将直接受益。

- 服务机器人:全球服务机器人市场规模预计2025年超1500亿美元(复合增速15%以上),割草、配送、仓储等细分场景需求旺盛,技术壁垒(如导航、AI交互)构成竞争门槛。

竞争优势

:九号公司在智能短交通领域全球市占率第一(平衡车/滑板车),技术积淀深厚(专利超3000项);机器人业务依托“智能短交通”积累的传感器、控制算法等技术,实现跨场景复用,降低研发成本。

六、风险与挑战:哪些因素可能阻碍增长?

尽管基本面积极,但需关注以下风险:

- 政策监管风险:各国对电动滑板车、两轮车的路权、安全标准可能趋严(如欧盟电池回收法规),或增加合规成本;

- 市场竞争加剧:短交通领域(如雅迪、小牛)和机器人领域(如科沃斯、极智嘉)竞争激烈,若技术迭代不及对手,可能丢失市场份额;

- 国际贸易环境:公司海外收入占比约40%,汇率波动、贸易摩擦(如关税加征)可能影响海外业务盈利;

- 技术迭代风险:机器人行业技术更新快(如AI大模型对导航效率的提升),若研发投入不足,可能被竞争对手超越。

七、结论与投资启示

综合来看,九号公司2024年净利润翻倍的核心驱动力是主营业务(电动两轮车、机器人)的高质量增长,财务健康度稳健,且机器人业务有望成为第二增长曲线。结合以下因素,未来增长具备较强可持续性:

- 增长质量改善:2024年净利润增长97.9%来自主营业务,毛利率持续提升(28.24%),显示盈利能力增强;

- 业务布局清晰:电动两轮车(现金牛)+机器人(高增长)双轮驱动,覆盖短交通和服务机器人两大高潜力赛道;

- 估值吸引力:当前PE-TTM 38.91倍,远低于行业平均120.56倍(摩托车行业),市场预期尚未充分反映其增长潜力。

投资启示

:短期关注机器人业务落地进展(如割草机器人市占率提升)及现金流转化效率;长期需跟踪技术壁垒(如AI导航)和海外市场拓展。若公司能持续巩固技术优势并应对政策/竞争风险,其净利润增长有望在未来2-3年保持中高速水平。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考