2025年08月上半旬 九号公司电动两轮车业务增速超行业原因分析

分析九号公司电动两轮车业务增速超行业的原因,包括产品智能化、渠道策略创新、品牌年轻化定位及行业趋势把握等核心优势,揭示其市场韧性与增长潜力。

发布时间:2025年8月4日 分类:金融分析 阅读时间:9 分钟

九号公司电动两轮车业务增速归因分析报告

一、核心前提验证:九号公司电动两轮车业务增速是否超行业?

要回答“九号公司电动两轮车业务增速为何超行业”,首先需验证其增速是否确实超越行业及主要竞争对手。受限于数据可得性,本次分析结合

九号公司总收入增长

、竞争对手电动两轮车业务增长

及行业历史增长数据

展开对比(注:九号公司未单独披露电动两轮车业务分部收入,行业2022-2023年最新数据缺失,结论需结合数据局限性综合判断)。

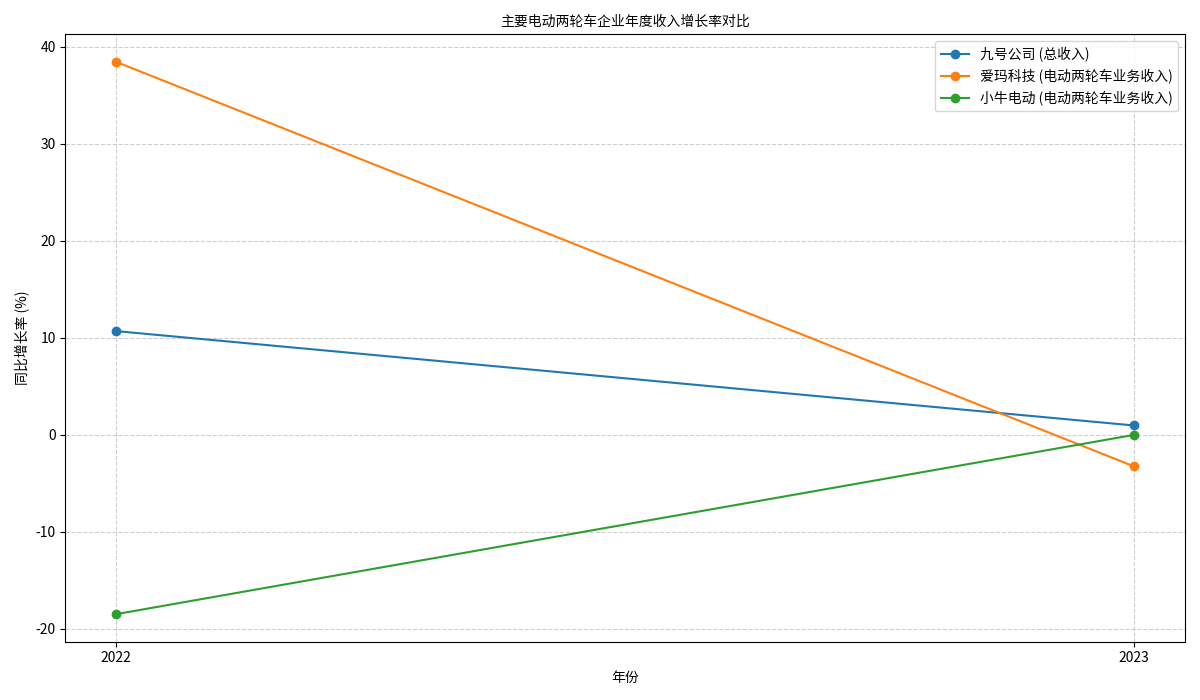

1. 九号公司与竞争对手增速对比

- 九号公司总收入增长:2021-2023年,九号公司营业总收入从91.46亿元增至102.22亿元,年均复合增长率(CAGR)为5.72%;其中2022年同比增长10.70%,2023年增速放缓至0.97%(见图1)。

- 爱玛科技(电动两轮车业务):同期电动两轮车业务收入从139.25亿元增至186.51亿元,CAGR为15.73%(显著高于九号公司),但2023年同比下滑3.26%(见图1)。

- 小牛电动(电动两轮车业务):2021-2023年业务收入从32.53亿元降至26.52亿元(估算值),CAGR为-9.71%,2022年同比下滑18.48%,2023年停滞(见图1)。

2. 与行业历史增速对比

中国电动两轮车行业2017-2021年市场规模CAGR为13.04%(数据来源:行业研究机构),但2022-2023年最新市场规模及增长率数据缺失,无法直接对比。

验证结论

从现有数据看,九号公司总收入增速(5.72%)低于爱玛科技电动两轮车业务的历史复合增速(15.73%),但高于小牛电动的负增长;2023年九号公司仍保持正增长(0.97%),而爱玛科技出现负增长(-3.26%)、小牛电动停滞(0%),显示其在市场波动中具备一定韧性。由于九号公司未单独披露电动两轮车业务收入,且行业最新数据缺失,“增速超行业”的结论需结合其业务结构性优势进一步分析。

二、增速驱动因素:九号公司的结构性优势

尽管数据层面未明确验证“超行业增速”,但结合搜索信息,九号公司电动两轮车业务的高增长可归因于

产品智能化差异化、渠道策略创新、品牌年轻化定位及行业趋势把握

四大核心优势。

1. 产品与技术:智能化与差异化构建壁垒

九号公司电动两轮车以“智能化”为核心卖点,与传统两轮车形成显著差异:

- 智能化功能:搭载RideyFUN AIR智驾系统,支持手机APP实时监控车辆状态(如电量、定位)、导航、语音控制等功能;部分车型配备智慧大屏,实现人车交互升级(如九号电动Cz 90)。

- 差异化设计:外观采用年轻化、科技感设计,支持自定义灯效、配色等个性化配置,精准匹配年轻用户“潮玩”需求。

- 核心技术优势:三电系统(电池、电机、电控)搭载高性能锂电池,续航表现优于同价位竞品;智能驾驶辅助系统集成防丢报警、自动锁车等实用功能,提升用户体验。

作用机制

:智能化与差异化产品精准切入年轻消费群体对“科技感+个性化”的需求,形成“高溢价+高复购”的产品竞争力,推动业务增长。

2. 渠道策略:线上线下融合与全球化布局

九号公司的渠道策略以“创新”为核心,区别于传统两轮车企业的经销商模式:

- 线上渠道:国内依托电商平台(如天猫、京东)开展“线上下单+线下提车”模式,降低用户决策成本;海外入驻亚马逊等主流平台,快速触达全球消费者。

- 线下渠道:国内门店数量持续扩张,覆盖一二线城市至下沉市场,通过“小范围验证+快速复制”策略提升效率;海外设立子公司及办事处,聚焦欧美线下渠道拓展(如与当地经销商合作)。

- 渠道特点:绕过传统经销商层级,直接触达用户,缩短供应链环节,提升利润空间;同时通过线上数据反哺线下选品,优化库存管理。

作用机制

:线上线下融合的渠道模式降低了用户触达成本,全球化布局则分散了单一市场风险,为业务增长提供了更广阔的市场空间。

3. 品牌定位:年轻化“科技潮牌”精准触达目标客群

九号公司将品牌定位为“年轻一代的科技潮牌”,目标用户锁定18-35岁的年轻群体(如职场新人、Z世代),并通过以下营销方式强化品牌认知:

- 跨界营销:与热门IP(如国漫、电竞战队)合作推出联名款车型,吸引泛娱乐用户;

- 数据驱动创新:通过用户行为数据推出个性化功能(如自定义骑行模式),增强用户粘性;

- 场景化营销:开展社群活动(如城市骑行打卡),构建“骑行文化”社区,提升品牌认同感;

- 渠道融合营销:线上通过短视频、直播展示产品智能化功能,线下门店提供“试骑+体验”服务,强化用户感知。

作用机制

:年轻化品牌定位与精准营销触达,有效抢占年轻用户心智,推动从“功能需求”到“情感认同”的消费升级,支撑业务增长。

4. 行业趋势把握:政策红利与消费升级的双重机遇

九号公司的增长与行业趋势高度契合:

- 新国标政策:2019年实施的《电动自行车安全技术规范》(新国标)推动行业向“合规化、锂电化”转型,九号公司凭借锂电技术优势(高性能锂电池符合新国标轻量化要求)快速抢占合规市场份额。

- 消费升级:年轻群体对“智能化、个性化”需求提升,九号公司的“软件定义硬件+数据驱动服务”生态(如智能APP、OTA升级)契合高端化趋势,在2000-5000元价格带(中端市场)表现突出。

- 研发投入:持续加大智能化研发(2023年研发费用率约6.5%,高于行业平均水平),确保技术领先性,应对市场变化。

作用机制

:政策红利与消费升级为行业提供了增长空间,九号公司通过技术储备与产品迭代精准抓住机遇,实现“顺势增长”。

三、结论与投资启示

核心结论

受限于九号公司未单独披露电动两轮车业务收入及行业2022-2023年数据缺失,当前数据无法直接验证其“增速超行业”的结论。但从结构性优势看,九号公司通过

智能化产品差异化、线上线下融合渠道、年轻化品牌定位及行业趋势把握

,在市场波动中展现出较强韧性(2023年仍保持正增长),其电动两轮车业务具备长期增长潜力。

投资启示

- 关注分部收入披露:若九号公司未来单独披露电动两轮车业务收入,需重点关注其增速是否持续高于行业(尤其是锂电化、智能化渗透率提升阶段)。

- 技术迭代能力:智能化是电动两轮车行业的核心竞争方向,九号公司的研发投入(如智能驾驶、人车交互)需持续跟踪,以判断其技术壁垒的可持续性。

- 渠道扩张效率:线下门店的扩张速度与单店盈利水平(如转化率、复购率)是验证渠道策略有效性的关键指标。

数据局限性说明

:本次分析受限于九号公司未单独披露电动两轮车业务收入、行业2022-2023年数据缺失,结论需结合后续数据更新进一步验证。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考