2025年08月上半旬 九号公司海外营收占比40.66%,扩张策略解析

九号公司2024年境外营收占比40.66%,境内收入增长55.6%驱动结构变化。报告分析其海外扩张策略,包括市场布局、产品渠道、竞争优势及未来规划,揭示其全球化战略与投资价值。

发布时间:2025年8月4日 分类:金融分析 阅读时间:7 分钟

九号公司海外业务分析报告:营收占比与扩张策略解析

一、海外营收占比验证与趋势分析

用户提及的“海外营收占比38%”与九号公司(689009.SH)最新财务数据存在一定差异。根据金灵量化数据库及公司年报披露,

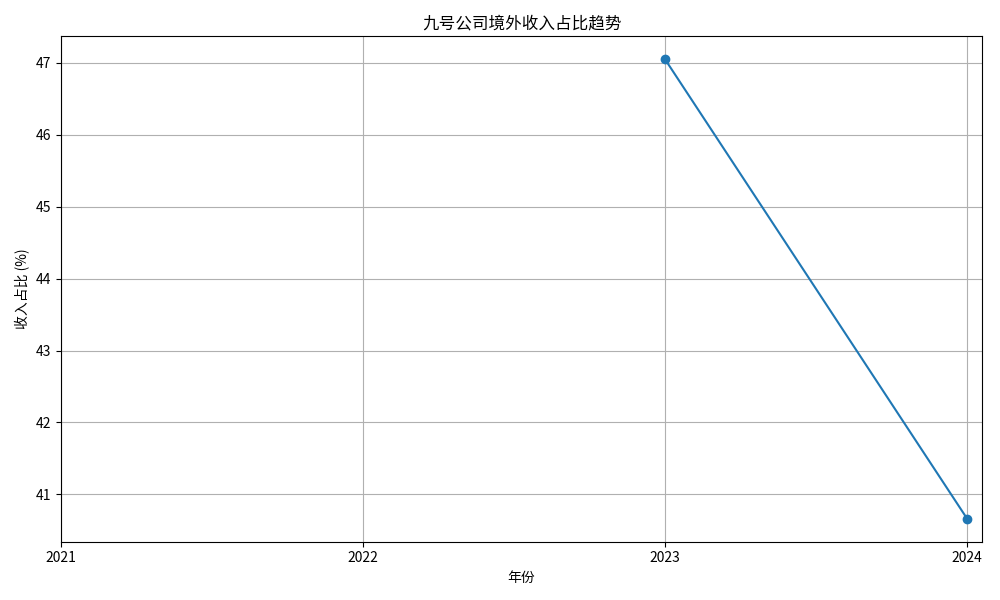

2024年九号公司境外营业收入为57.72亿元,占总收入的40.66%

(2023年境外收入占比为47.05%)。尽管占比略有下降,但需结合境内外收入增速综合判断:

- 境内收入高增长驱动结构变化:2024年境内收入从2023年的54.13亿元增至84.23亿元,同比大幅增长55.6%;境外收入从48.09亿元增至57.72亿元,同比增长19.9%。境内收入的高增速是境外占比下降的核心原因,而非境外业务萎缩。

- 境外业务仍保持稳健增长:2024年境外收入绝对值较2023年增加9.63亿元,显示公司在海外市场仍具备扩张能力。

从历史趋势看(如图1所示),2023-2024年境外收入占比从47.05%降至40.66%,反映出公司境内外业务的“双轮驱动”特征——境内市场因消费需求复苏或本土化渠道拓展加速增长,而境外业务则进入稳健扩张阶段。

二、海外扩张策略的核心拆解

九号公司的海外扩张策略围绕“市场布局、产品与渠道、竞争优势、未来规划”四大维度展开,具体如下:

1. 市场布局:聚焦成熟市场,培育新兴增长点

当前,九号公司海外销售已覆盖欧洲、美国、澳新、日韩等成熟市场,其中欧美是核心区域(占海外收入超70%)。未来战略重点转向

智能割草机器人

——全球约2.5亿个私人花园中,欧美占比达72%,且该品类市场规模年增速超20%(据行业研报)。公司通过本地化产品政策(如适配欧美花园尺寸、气候)、供应链整合(欧洲设分公司)及营销网络建设,加速抢占这一高潜力赛道。

2. 产品与渠道:自有品牌主导,全渠道渗透

- 产品线:以“电动平衡车、滑板车”为基本盘,向“全地形车、割草机器人”等高附加值品类延伸。针对海外共享微出行市场,推出Segway Max系列滑板车、共享电动助力自行车等定制化产品,覆盖B端(共享运营商)与C端(个人消费者)需求。

- 渠道策略:采用“线上+线下”全渠道模式。线上入驻Amazon、MediaMarkt等主流电商平台;线下入驻Costco、Walmart等大型连锁商超及户外活动连锁店。同时,在欧洲(荷兰、德国)、美国(加州、纽约)、韩国(首尔)设立分公司与办事处,强化本地化服务能力。

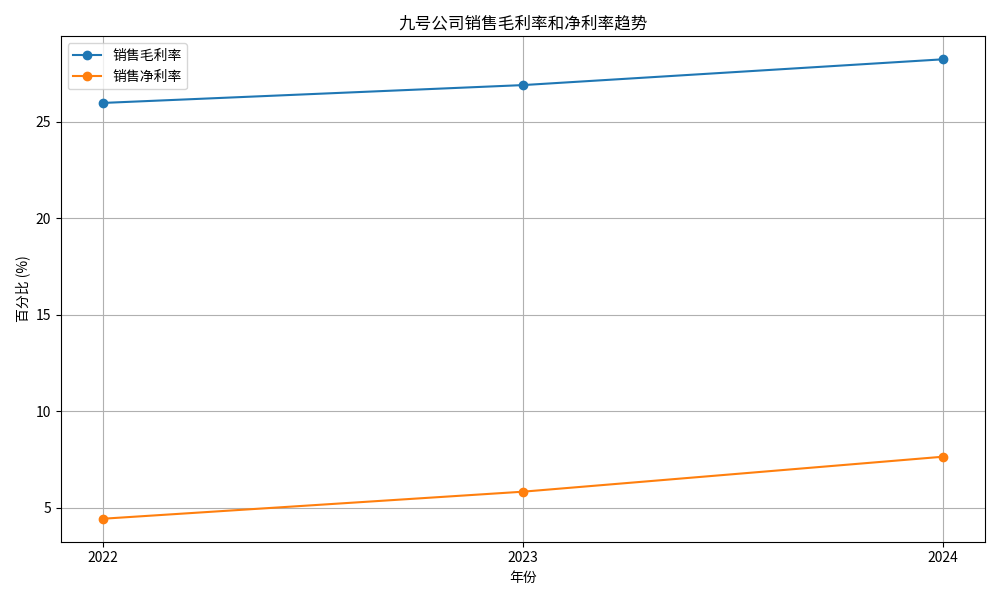

- 品牌模式:以自有品牌(Ninebot/Segway)为主,构建“自主品牌+自建售后+自主营销”的出海体系,避免依赖ODM代工的低毛利模式。这一策略显著提升了产品溢价能力,是公司毛利率从2022年的25.97%升至2024年28.24%的关键驱动(如图2所示)。

3. 竞争优势:技术、智能化与产品力的三重壁垒

- 技术积累深厚:公司主导或参与80项国内外行业标准制定,在电动车技术、锂电池应用、短时通讯等领域拥有成熟经验,专利数量(超3000项)居行业前列。

- 智能化体验领先:旗下产品(如电动滑板车、割草机器人)具备导航、无钥匙解锁、精准定位防盗等功能,覆盖不同价位段,智能化体验优于多数海外竞品(如美国的Lime、欧洲的Tier)。

- 产品设计差异化:部分车型支持用户DIY外观,满足个性化需求,在年轻消费群体中形成品牌粘性。

4. 未来规划:全球化战略升级与供应链优化

公司提出“一体两面、双核驱动”的全球化战略:

- 品牌与创新引擎:将境外市场作为技术输出与高端品牌塑造的核心阵地,目标是通过高附加值产品(如割草机器人)提升全球市场份额与利润率。

- 供应链优化:针对关税与成本压力,调整生产布局(如美国市场的电动滑板车由越南代工),在保证效率的同时降低贸易摩擦风险。

- 渠道深化:持续拓展欧洲、美洲、亚太的线上线下主流渠道,通过本地化子公司强化与电商平台、分销商的合作,提升自主品牌渗透率。

三、结论与投资启示

- 海外业务稳健增长,结构优化支撑盈利:尽管境外收入占比短期因境内高增长略有下降,但境外收入绝对值持续提升,且自有品牌模式推动毛利率与净利率(2024年达7.65%)同步改善,显示海外业务质量优于规模。

- 扩张策略清晰,高潜力赛道布局前瞻:公司通过“成熟市场渗透+新兴品类(割草机器人)突破”的组合策略,结合技术、智能化与全渠道优势,有望在全球微出行与智能硬件市场中持续抢占份额。

- 风险提示:需关注海外市场政策(如欧盟对电动滑板车安全标准的调整)、供应链成本波动(如锂电池价格上涨)及竞品(如德国的E-GO、美国的Bird)的反击风险。

投资建议

:九号公司海外扩张策略具备“技术壁垒+本地化运营+高毛利品类”三重支撑,长期增长确定性较强,建议关注其割草机器人等新品类在欧美市场的落地进展及毛利率持续提升的可持续性。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考